【兴证策略|流动性观察】春节过后流动性会趋势性缩紧吗?——资本市场流动性观察第458期

来源:XYSTRATEGY

投资要点

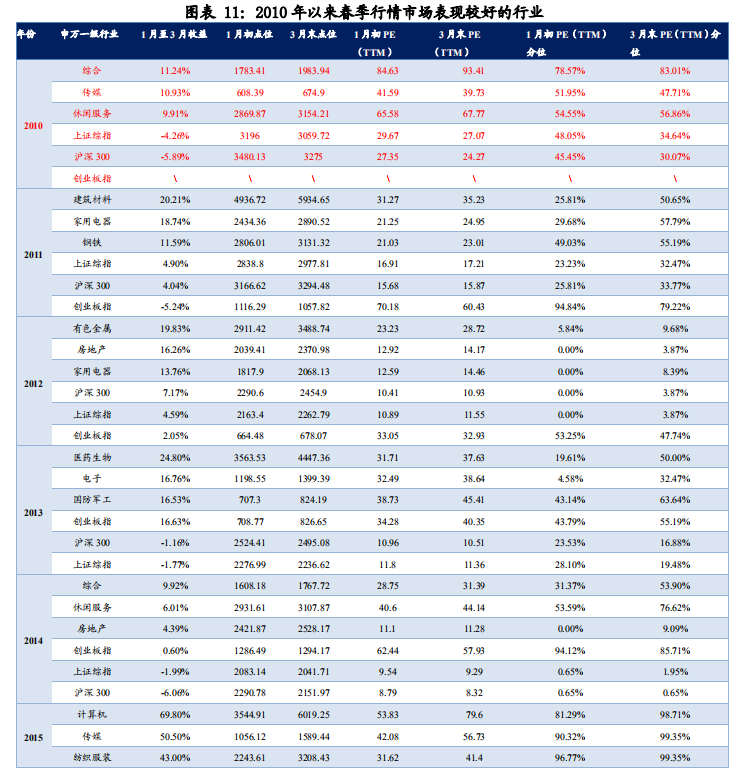

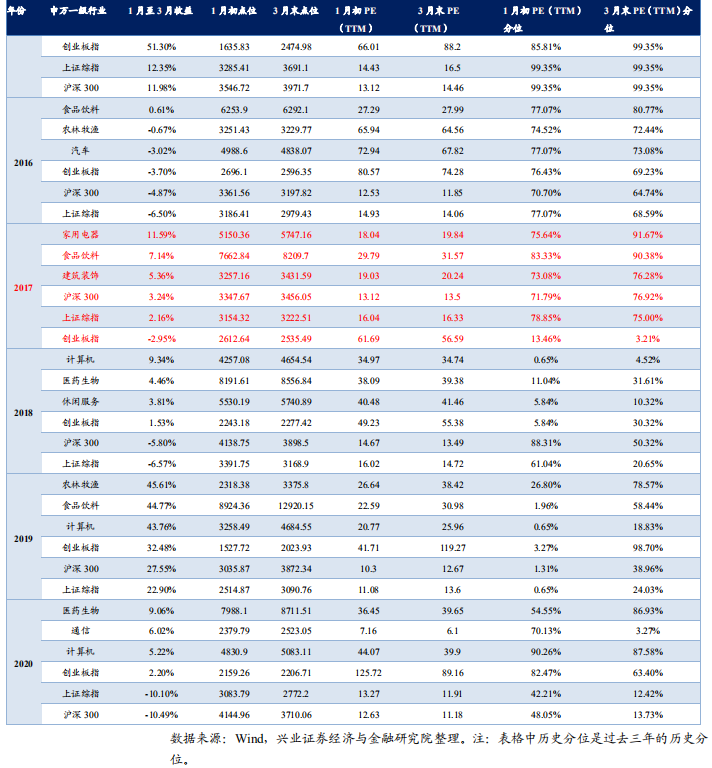

兴业证券策略团队2020年11月份年度策略报告《权益时代新格局——2021年度A股策略报告20201110》开篇就提示关注【岁末年初行情】。兴业证券策略团队2020年12月31日发布的专题报告《十年春季行情复盘与2021春季展望》总结出四个结论:1.春季行情下消费不缺席;2.周期风格在衰退初期、复苏期和过热期表现相对占优;3.金融环境趋紧、经济下行和资金偏好变化背景下春季行情偏向确定性板块;4.金融环境趋紧、流动性充裕和资金偏好上升背景下春季行情偏向成长。综合前期市场表现和上述四个结论,我们可以发现市场如期演绎:截止2月7日,以社服、食品饮料为代表的消费表现占优(2021年年初以来分别收涨14.85%和7.5%),领涨行业涨幅榜;以银行、化工为代表的周期股年初以来分别收涨13.3%和7.17%;电气设备收涨6.20%。以上重点推荐板块均跑赢年初以来沪深300指数5.22%的涨幅。

近期投资者比较担心春节过后流动性会不会出现趋势性收紧的情形,本文基于这一问题展开系统分析。

★总结当前市场三个维度的流动性我们可得三个结论:

1.中期流动性:当前利率位于历年春季较低水平,春节后大概率趋稳,中期不具备趋势上行条件。考虑到2021年3月和4月份信用债到期高峰期,以及两会前政策预期高,中期流动性趋稳概率大。当前经济处于复苏前期,海外疫情仍未出现明显缓解等因素下,中期资金利率趋势上行是小概率事件。

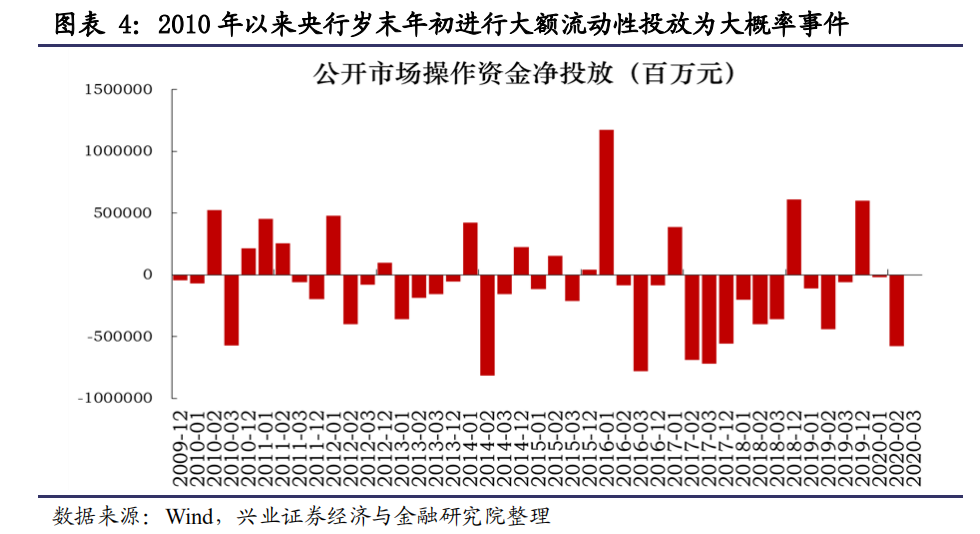

2.短期流动性:资金利率低于历史多数年份,仅有上行扰动。为应对疫情对经济的冲击,以及信用风险对实体经济的传导,保持低利率政策也出现一定负面影响。这不仅体现为股票和房地产等金融资产价格的快速上涨,也助长部分金融体系内套利等资金空转行为。因此资金利率从历史相对低位快速上行也反映出政策对维护经济和金融秩序健康发展的决心。但是岁末年初央行为维护流动性平稳,一般会适当的进行大额流动性投放。

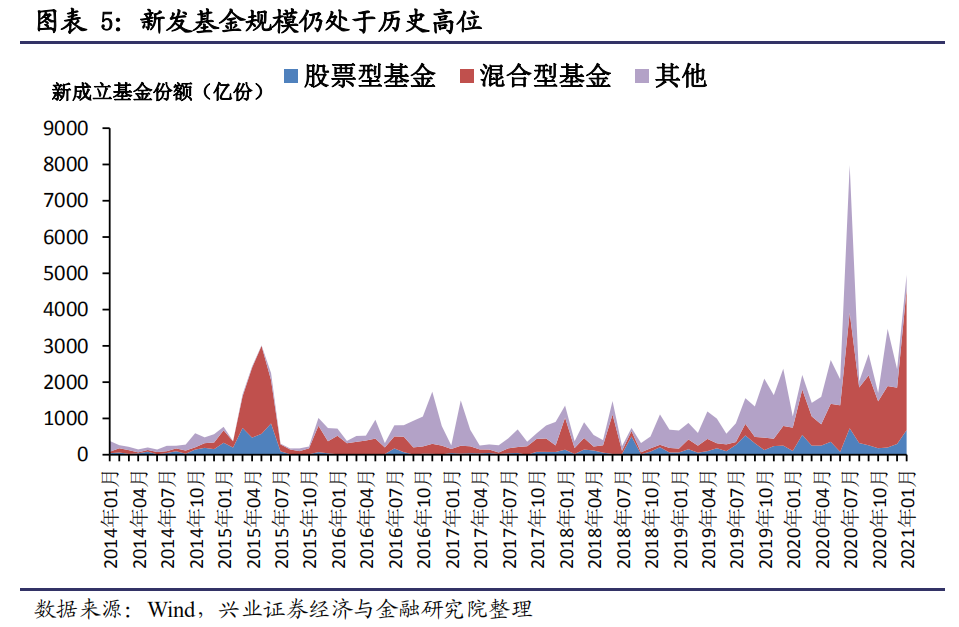

3.股市流动性:重点关注增量资金变化。(1)新发基金仍处于密集建仓期。2021年1月份混合型基金新成立基金份额达到3875亿份,超过2020年7月份3182亿份,达到历史最高水平。短期来看公募基金大量新成立基金面临3-4个月左右建仓期。借鉴2020年7月份之后市场走势来看,天量新基金发行下市场整体处于箱体震荡概率较大,重点把握结构机会。(2)重点关注北上资金流入流出对市场风格的影响。2021年1月份北向资金释放出两大信号——布局金融,成长扩散。(3)重点关注南下资金对A股市场资金分流。根据我们基于2020年年报数据进行的估算,假设股票型基金和混合型基金95%的平均股票投资比例,以及50%的港股比例上限,可以推算出公募基金加仓港股上限值为3.5万亿元。年初以来截止2月3日,南下资金买得最多的20只港股持仓能占目前总港股持仓比例(市值占比41%,成交额占比88%),目前港股通上限,沪深均是300多亿港元,日均净买入100亿港元左右,总的来说可以认为未来空间还有很大。

★投资策略:两会前春季行情第二阶段展望——看好新型高端消费+中国优势制造。

春季行情第二阶段整体市场有望宽幅震荡,沪深300指数和创业板指等结构性机会更大些。板块上看好新型高端消费(社服、食品饮料、家电)+中国优势制造(化工、新能源、机械、汽车、轻工)。中期来看,除了前期我们前期提到的信用风险,尚需关注反垄断对市场资金面的结构影响。从2021年Q2开始,信用风险和反垄断等因素可能会导致结构上资金流动出现明显分化,机构投资者青睐的长期赛道,如新能源、消费、硬科技等,有望持续获得确定性溢价。

风险提示:政策波动超预期,流动性低于预期,经济增长低于预期,海外冲击超预期。

报告正文

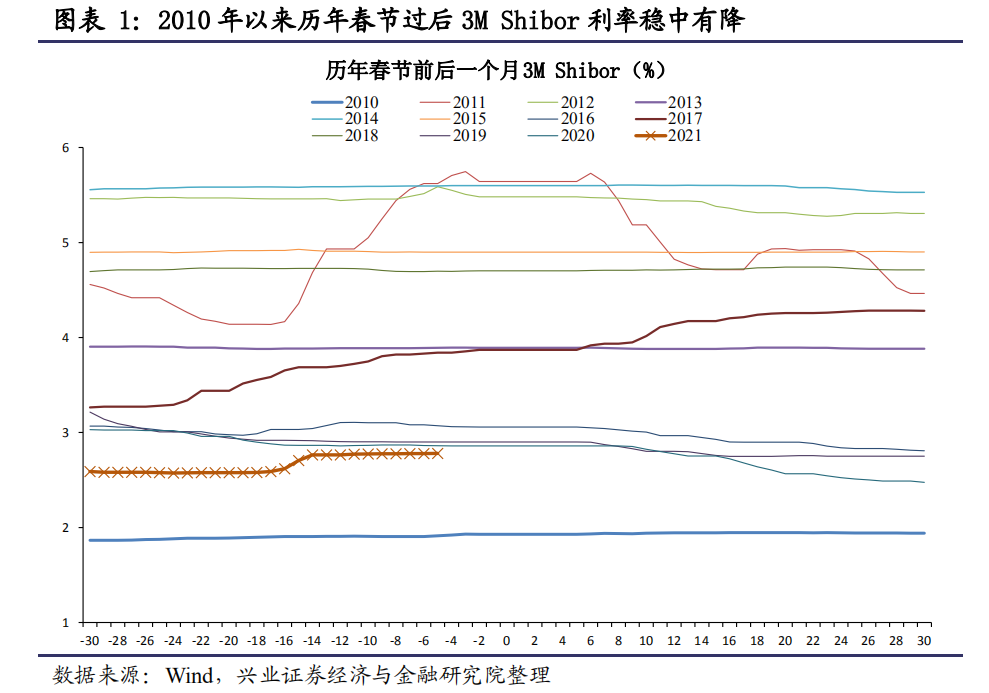

1、中期流动性:当前利率位于历年春季较低水平,春节后大概率趋稳,中期不具备趋势上行条件

2021年1月底到2月初3M Shibor利率上台阶,春节前资金面短期扰动,未呈现出趋势上行。为应对新冠肺炎对经济的冲击,3M Shibor在2020年5月底接近1.4%的阶段性底部之后,之后出现连续上行趋势,至2020年11月27日达到3.13%的阶段性高位。对应股市在2020年7月份上旬上证指数大涨10%之后至2020年12月份进入横盘阶段。为对冲信用债面临的资金压力,政策引导3M Shibor在2020年12月份再次下降,从2020年11月27日达到3.13%降至2021年1月19日2.57%,对应上证综指收涨6%以上。近期3M Shibor从2.6%上升至2.8%区间,出现上台阶格局,随着央行出手维护节前市场流动性,加大资金净投放力度,短期并未出现进一步上行趋势。

从2010年以来11年历年春节前后中期流动性数据趋势来看,3M Shibor利率在春节后一般均会稳中有降。例如2011年波动下行,2012年、2016年和2020年稳中有降。2010年5月份到2011年6月份这一段时间3M Shibor利率趋势上行,但是在2011年1月到3月份出现一段时间阶段性回落。2010年“四万亿”政策刺激效果,但经济也逐渐开始面临高增长与高通胀双重压力,央行于2011年前四个月进行三次提准与两次加息。2011年春季行情的逻辑在于上市公司盈利与经济增速的稳定预期带来的周期股向好。2012年流动性趋稳的大环境是2011年全球经济复苏放缓,中国前三季度经济呈明显下降趋势,2012年一季度数据普遍弱于前一年表现,通胀延续高企难降态势。为应对经济下滑压力,央行逐渐采取宽松货币政策并于2011年11月至2012年5月期间共实行三次降准,地产政策也出现阶段性放松。2016年1月份新增人民币贷款2.51万亿创历史新高,央行于3月1日宣布降准,政策面维持宽松态势。1月初市场两次触发熔断机制导致市场情绪低迷,随后监管层在制度革新方面进展放缓,部分板块迎来短暂春季行情。2020年1月底国内疫情爆发,市场陷入恐慌并在节后首日出现暴跌,为避免全球产业链断裂带来的冲击,市场资金纷纷扎堆成长板块,期间医药、通信、计算机等行业表现居前。2月份货币政策推动MLF与LPR逐步降低,央行提及将增强调控前瞻性、精准性、主动性和有效性,市场情绪就此点燃,创业板创2017年来新高并持续上攻。

有少数例外情形,如2017年有中期流动性呈现上行趋势。2017年金融监管趋紧、公开市场操作引导利率上行、资管新规落地,均回收了部分市场流动性。从基本面来看2016年供给侧改革效果显著使2017年Q1延续复苏势头,煤炭、钢铁等行业利润同比增幅明显,PMI、全国规模以上工业企业利润同比增速均有较好表现,市场聚焦于周期品价格强势反弹,建筑装饰、家用电器、钢铁、石油石化板块表现较好。

综合来看,考虑到2021年3月和4月份信用债到期高峰期,以及两会前政策预期高,中期流动性趋稳概率大。参考2017年,当金融防风险担忧大大提升背景下才可能会出现利率上行趋势。但是从当前经济处于复苏前期,海外疫情仍未出现明显缓解等因素下,中期资金利率趋势上行是小概率事件。

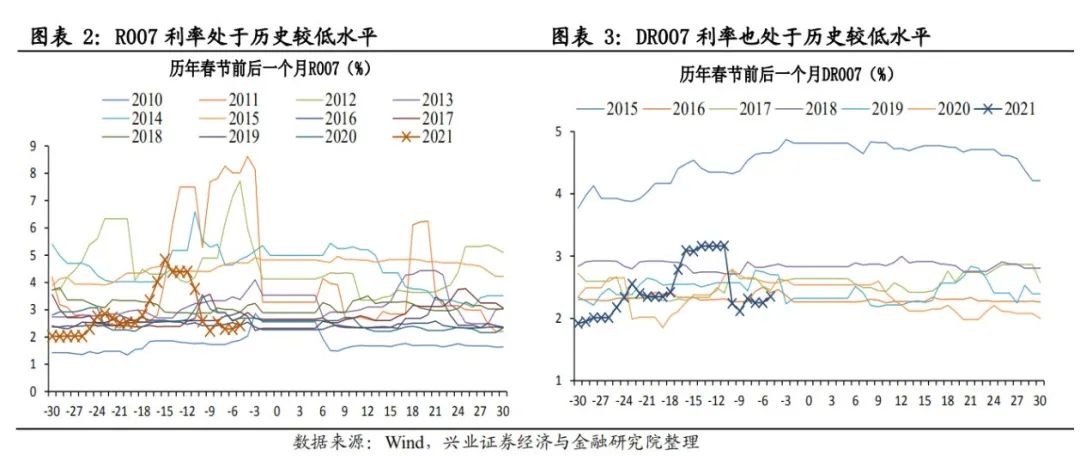

2、短期流动性:资金利率低于历史多数年份,仅有上行扰动

这次资金利率上行反映出资金利率在历史同期较低水平上的一种上行扰动。为应对疫情对经济的冲击,以及信用风险对实体经济的传导,保持低利率政策也出现一定负面影响。这不仅体现为股票和房地产等金融资产价格的快速上涨,也助长部分金融体系内套利等资金空转行为。因此资金利率从历史相对低位快速上行也反映出政策对维护经济和金融秩序健康发展的决心。此外通常来说,岁末年初是企业传统的缴税大月和信贷投放较为集中的时点,随着市场对资金需求增强,市场资金流动性通常会暂时性趋紧。因此岁末年初央行为维护流动性平稳,一般会适当的进行大额流动性投放。由此,我们判断,当前资金利率低于历史多数年份,仅有上行扰动。

3、股市流动性:重点关注增量资金变化

新发基金仍处于密集建仓期

2021年1月份混合型基金新成立基金份额达到3875亿份,超过2020年7月份3182亿份,达到历史最高水平。由此,短期来看公募基金大量新成立基金面临3-4个月左右建仓期。2020年7月份之后市场走势来看,天量新基金发行下市场整体处于箱体震荡概率较大,重点把握结构机会。

重点关注北上资金流入流出对市场风格的影响

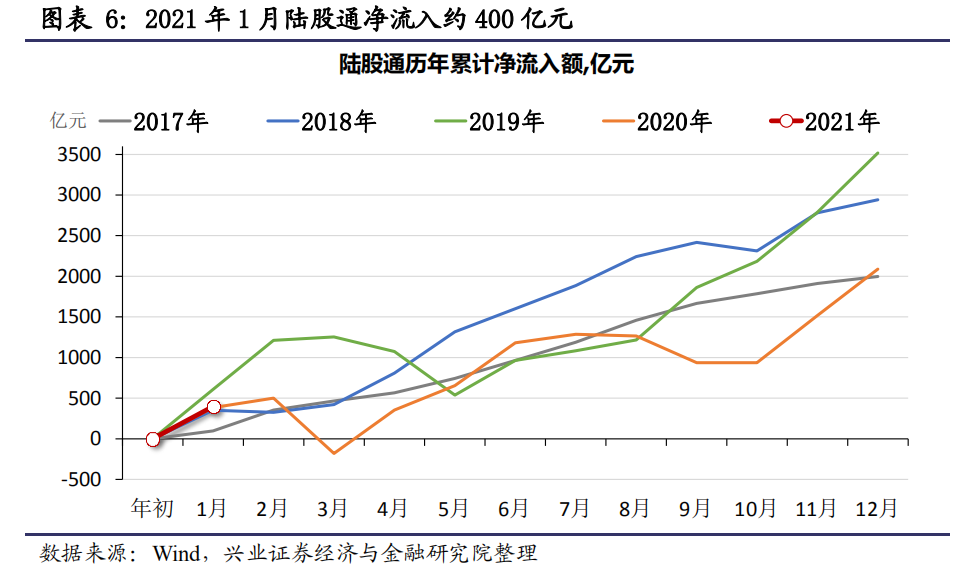

虽然2020年公募基金掌握了A股市场话语权,但是北上资金对A股市场风格仍具有较强影响。2021年1月陆股通净流入约400亿元,月成交占比高达6.4%再创新高。进入2021年,海外疫苗接种进度超预期,美联储表示宽松政策仍会持续,美国民主党控制白宫及参众两院,拜登宣布就职并提出1.9万亿美元刺激方案,国内外市场的流动性和风险偏好双双向好,A股取得开门红的同时,北向资金净流入约400亿元。在A股交投活跃的背景下,陆股通的交易热情也较为高涨,1月陆股通占全部A股成交额的6.4%,再次创下历史新高。2021年1月8日,当日北向资金净流入206.15亿元,为开通以来的第二高记录。即使在1月份最后一周A股出现较快调整的时候,北向资金也没有大举撤出,彰显出一定的韧性。(关于北上资金月度数据参考详细报告《400亿北上释放什么信号 ?——外资流入A股系列20(兴证策略王德伦团队)》)

具体行业和个股来看,在A股整体估值升至历史中高水平,尤其是部分优质赛道略显“拥挤”的情况下,2021年1月份北向资金释放出两大信号——布局金融,成长扩散。

布局金融:尤其是性价比较好、质地优良的行业龙头,招商银行、东方财富、中国平安包揽1月陆股通净流入前三甲;成长扩散:外资加大了对半导体、面板等细分景气方向的配置,目前估值性价比相对较好的苹果链也新引了外资流入,同时对新能源产业的布局也不仅局限于宁德时代与隆基股份,赣锋锂业、恩捷股份、先导智能等上下游产业也受到追捧。

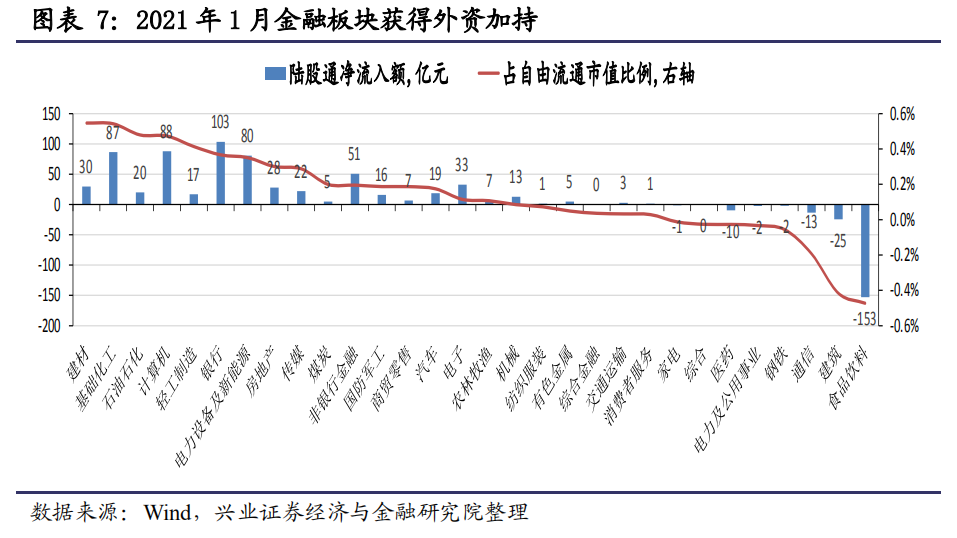

2021年1月净流入较多的行业是银行(103亿)、计算机(88亿)、基础化工(87亿)、电新(80亿)、非银(51亿);2021年1月净流出较多的行业是食品饮料(-153亿)、建筑(-25亿)、通信(-13亿)、医药(-10亿);2021年1月净流入前五的个股是招商银行(52亿)、东方财富(37亿)、中国平安(34亿)、先导智能(26亿)、恩捷股份(24亿)。2021年1月净流出前五的个股是海康威视(-112亿)、五粮液(-97亿)、贵州茅台(-55亿)、伊利股份(-42亿)、格力电器(-33亿);从行业配置来看,2021年1月外资增配计算机/银行/电新行业较多。

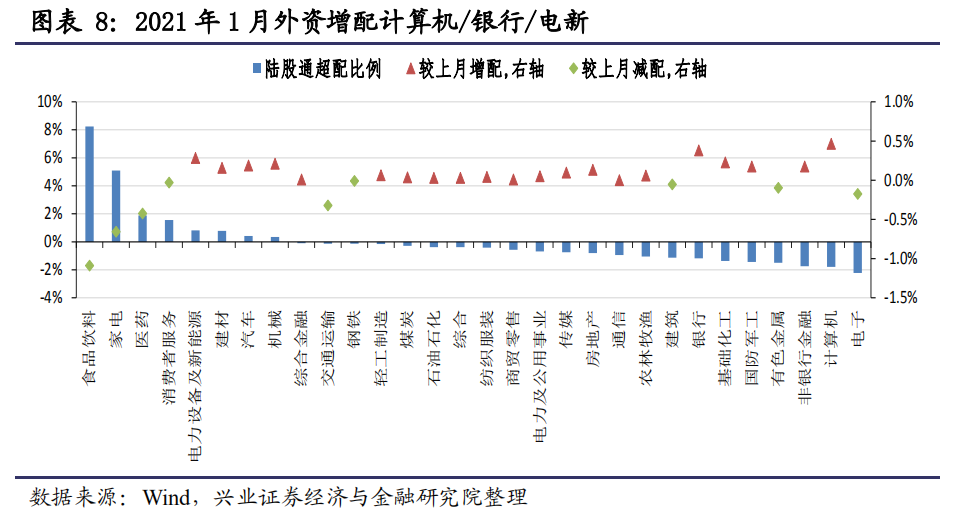

目前超配较多食品饮料(8.2%)、家电(5.1%)、医药(1.9%);低配较多电子(-2.2%)、计算机(-1.8%)、非银行金融(-1.7%);2021年1月外资增配计算机(0.5%)、银行(0.4%)、电新(0.3%);减配食品饮料(-1.1%)、家电(-0.7%)、医药(-0.4%)。目前陆股通持股市值2.46万亿,电新跻身持股市值前五大行业;‘持股市值’较高的行业是食品饮料(4324亿)、医药(2990亿)、家电(2014亿)、电新(1854亿)、银行(1762亿);‘持股市值占比’较高的行业是家电(18.6%)、消费者服务(15.3%)、食品饮料(13.3%)、建材(10.5%)、医药(8.3%)

重点关注南下资金对A股市场资金分流

当前阶段资金持续南下研发市场关注,关于南下资金对A股市场分流的问题逐渐引起关注。市场关注比较多的是南下资金能够在多大规模上分流A股资金,以及南下资金持有的头部标的目前集中度如何。

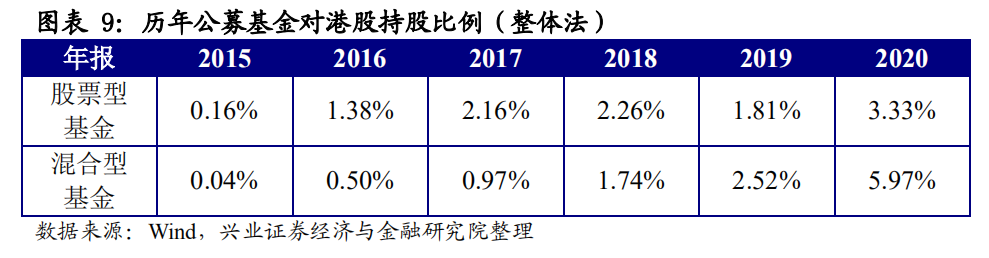

首先,根据我们基于2020年年报数据进行的估算,假设股票型基金和混合型基金95%的平均股票投资比例,以及50%的港股比例上限,可以推算出公募基金加仓港股上限值为3.5万亿元。

年初以来截止2月3日,南下资金买得最多的20只港股持仓能占目前总港股持仓比例(市值占比41%,成交额占比88%),目前港股通上限,沪深均是300多亿港元,日均净买入100亿港元左右,总的来说可以认为未来空间还有很大。

4、两会前春季行情第二阶段展望——看好新型高端消费+中国优势制造

春季行情第二阶段整体市场有望宽幅震荡,沪深300指数和创业板指等结构性机会更大些。板块上看好新型高端消费(社服、食品饮料、家电)+中国优势制造(化工、新能源、机械、汽车、轻工)。中期来看,除了前期我们前期提到的信用风险,尚需关注反垄断对市场资金面的结构影响。从2021年Q2开始,信用风险和反垄断等因素可能会导致结构上资金流动出现明显分化,机构投资者青睐的长期赛道,如新能源、消费、硬科技等,有望持续获得确定性溢价。

风险提示

政策波动超预期,流动性低于预期,经济增长低于预期,海外冲击超预期。

扫二维码,快人一步开启牛年行情!