专家预计,2021年财政政策将朝着正常化方向回归,但仍会保持一定的扩张力度

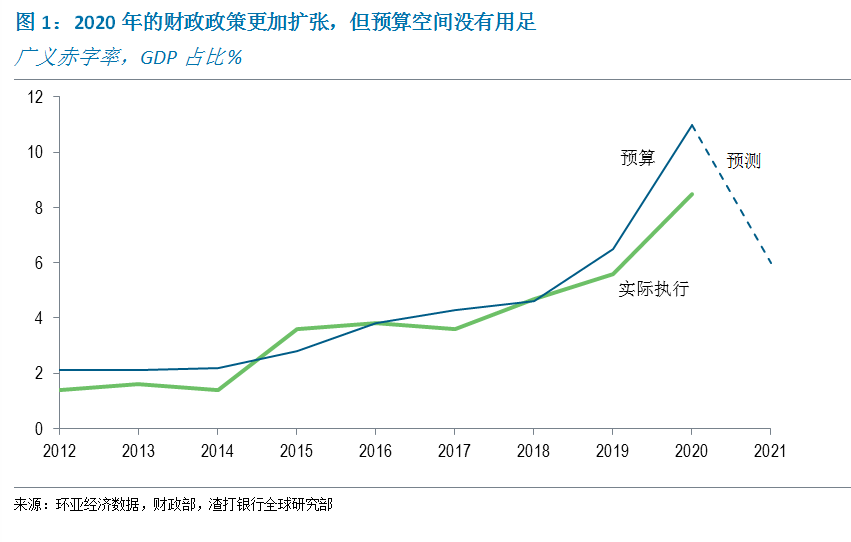

去年全国财政收支数据披露后,渣打银行大中华区首席经济学家丁爽发现,在去年实施的积极财政政策下,预算给予的空间并未用足。由于执行的赤字低于预算,而预算赤字的融资几乎全额到位,各级政府在2021年年初有接近2.5万亿元的闲置资金,减少了今年一季度发行政府债券筹资的紧迫性。

为何去年财政预算空间没有用足?丁爽告诉第一财经,这主要是中国经济恢复快,客观上减少了足额实施的动力。收入超预期,政府优质项目储备不足使得支出低于预期。

为了应对疫情对经济社会前所未有的冲击,中国推出了力度空前的规模性财政政策,包括推出2.5万亿元减税降费政策,大幅增加预算内财政赤字和地方政府专项债来扩大政府投资等。积极财政政策对经济起到托底作用,促进经济恢复增长。

受经济恢复性增长和地方加快卖地弥补减收影响,今年一般公共预算收入好于预期,而政府性基金收入增长超预期。

财政部数据显示,2020年一般公共预算下的实际收入下降3.9%,好于年度预算所预期的5.3%的降幅。而以地方卖地收入为主的政府性基金收入同比增长10.6%,远高于政府预算目标(-3%)。

尽管地方财政收入好于预期,但一般公共预算收入下滑使得地方财政十分困难,因此各地政府过紧日子,削减不必要、非刚性支出,使得去年全国一般公共预算支出增速低于预期。在优质项目储备不足等多种因素影响下,政府性基金支出增速低于预期。

收入超预期,而支出低于预期直接导致赤字规模低于预期,政府预算空间没有用足。

丁爽测算,2020年实际执行的一般公共预算赤字为6.3万亿元,高于2019年的实际执行赤字(4.8万亿元),表明财政政策更为扩张。但实际执行赤字小幅低于6.8万亿元的预算赤字规模。政府性基金预算下的实际执行赤字从2019年的6,850亿元大幅扩大到2020年的2.5万亿元,但仍比预算少2万亿元。

丁爽表示,财政部数据显示,地方专项债实际新增3.6万亿元,略低于预算批准的3.75万亿的额度,其他债券几乎是足额发行。由于广义预算赤字的融资几乎全额到位,而实际执行的赤字比预算低2.5万亿元,由此估算,2021年初,各级政府持有的闲置资金将近2.5万亿元。这也是为什么2021年初国务院并没有像去年那样,在全国人大批准全年发债额度之前提前下达发债额度。

为了充分发挥债券资金作用,稳投资补短板,2020年新增专项债早在上一年底提前下达地方,使得地方在2020年1月就可以发债筹资。但今年新增专项债仍未下达地方,财政部和国家发改委近期正在要求各省市上报2021年新增专项债券项目资金需求。多位财税专家告诉第一财经,预计今年地方发行新增债券可能要到3月份。

尽管去年预算空间尚未用足,但财政扩张力度依然较大,促进了经济的稳定增长。

丁爽认为,相较于2019年,2020年财政刺激相当于GDP的3%。依据对财政乘数的评估来估算财政刺激对GDP增长的拉动力度,考虑中国历史数据以及疫情造成的干扰可能会压低支出乘数,若将支出乘数调整为较为保守的1倍,那么2020年财政刺激对GDP增长的拉动幅度约为2.5个百分点。

中国宏观经济研究院经济所首席财税专家许生测算,2020的规模性财政政策的刺激力度将会拉动当年经济增长约1.57个百分点,其滞后效应还会拉动2021年的经济增长1.88个百分点,拉动2022年经济增长约0.39个百分点。

随着经济稳步恢复,多位财税专家告诉第一财经,考虑到财政可持续性,2021年财政政策将朝着正常化方向回归,但仍会保持一定的扩张力度, 推动经济运行保持在合理区间。

丁爽预计,2021年官方狭义预算赤字率或将从2020年的3.6%下调到疫情前2.8%的水平,而更能全面反映整体财政状况的广义预算赤字率或将从2020年实际执行的8.6%降到6%(大约6.7万亿元)。这样的降幅在逐步恢复财政可持续性的同时,可以避免出现政策悬崖。

扫二维码,快人一步开启牛年行情!