华夏时报记者林坚 陈锋 北京报道

新春佳节在即,市值千亿的半导体龙头闻泰科技(600745.SH)的收购举动让沉寂了一定时日的A股半导体板块再起涟漪。

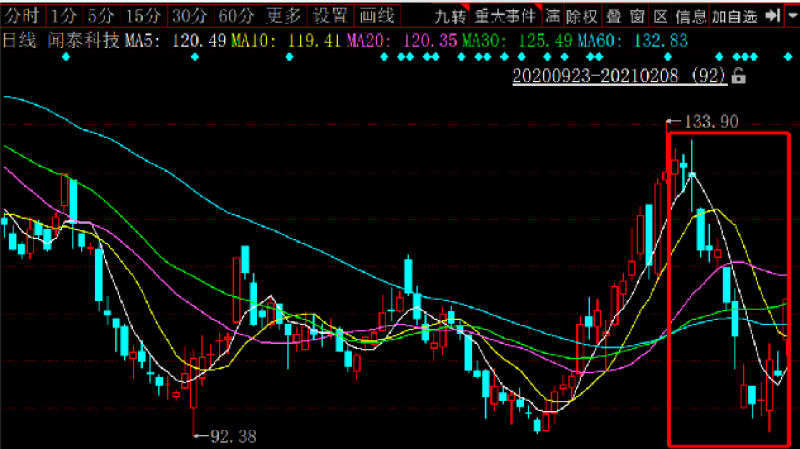

图为闻泰科技近期股价走势

图为闻泰科技近期股价走势2月7日,闻泰科技发布公告称,公司与欧菲光(002456.SZ)签署《收购意向协议》,拟以现金方式购买欧菲光拥有的与向境外特定客户供应摄像头的相关业务资产。同日,欧菲光也发布了同内容公告。

此次收购备受关注的原因是或与科技巨头苹果(Apple)有关。由于闻泰科技拟收购的资产为境外供应链组成部分,而欧菲光是苹果摄像头的主力供应商之一,有业界人士认为,闻泰科技公告中的“特定客户”指向的是苹果。

对此,《华夏时报》记者于2月8日数次致电闻泰科技证券部门,但电话接通后立即挂断,或出现杂音后挂断。

闻泰科技是并购安世资产进军半导体的手机ODM(原始设计制造商)之王,该公司股价在2019年持续大涨,但从2020年3月以来,股价陷入震荡,从140元/股左右跌至目前100元/股左右。2021年2月8日收盘价为110.35元/股,收获一个涨停板,但相较近期1月19日的最高价133.90元/股,已跌去约18%,市值缩水约300亿至1373.79亿元,PE为46.07倍。

3亿元“定金”的大买卖

2月7日,闻泰科技发布公告称,公司拟以现金方式购买欧菲光拥有的与向境外特定客户供应摄像头的相关业务资产,具体包括欧菲光持有的广州得尔塔影像技术有限公司(以下简称“得尔塔”)的100%股权,以及欧菲光及其控股公司在中国及境外所拥有的(除得尔塔外的)与向境外特定客户供应摄像头相关业务的经营性资产。

天眼查APP显示,得尔塔是一家相机模块制造商,致力于摄像头模组的创新研发设计,其主要产品包括红外截止滤光片、电阻式触摸屏、电容式触摸屏、移动终端微摄像头等。该公司原名为索尼电子华南有限公司与欧菲影像技术(广州)有限公司。

据了解,得尔塔为原索尼(中国)有限公司在华南的生产基地,欧菲光在2016年收购了该基地,从而进入苹果产业链,成为苹果摄像头的主力供应商。

此前的1月底,有消息说欧菲光的华南厂将会出售给立讯精密,但欧菲光否认该消息,但承认准备出售包括华南厂在内的4家子公司,目前来看,闻泰科技只是拿下了得尔塔,欧菲光其它3家子公司涉及的其他业务去向不明。

同欧菲光一样,闻泰科技同为“果链”公司,主要为苹果提供移动及可穿戴设备领域产品。对于此次收购,闻泰科技认为,公司将从通讯产品集成业务向上游电子元器件战略拓展,构建全产业链客户服务能力。

闻泰科技指出,在全面统筹产品集成业务板块和安世集团半导体业务板块发展的基础上,闻泰科技可以通过本次收购进一步向产业链上游延伸,进行产业垂直领域的布局和整合,从而更好的抓住5G、IoT、智能汽车领域需求快速增长的发展机遇,促进上市公司业绩长期可持续增长。

根据公告释放出来的信号,闻泰科技在苹果产业链的触角进一步延伸至摄像头模组领域。有市场观点称,完成欧菲光向苹果供应摄像头的相关业务资产收购后,闻泰科技或将成为苹果的主力供应商之一。

财富书坊创始人周锡冰告诉《华夏时报》记者,闻泰科技不满足产品集成业务,而是把边界延伸到供应链上游电子元器件,以此打造全产业链供货体系。随着5G、物联网、智能汽车、VR产品等需求的爆炸式增长,通过并购的方式整合产业垂直领域的布局。闻泰科技通过并购试图打通在移动及可穿戴设备领域客户的延展,这些巨型客户涵盖苹果、谷歌、乐活、华为等。

根据公告,闻泰科技已经向欧菲光支付了3亿元并购意向金,并在两个月内拥有排他条款,且广州得尔塔经营性资产运营状况良好,具备继续投入正常生产的能力。

值得注意的是,本次收购并不涉及广州得尔塔的债权债务,只包括经营性资产,且本次交易也不涉及任何业绩承诺和补偿方案。员工安置方面,交易遵循“人随资产走”的原则。

目前,收购案仅是初现轮廓,该案具体资产明细及交易金额由交易双方在正式收购协议中确定。

闻泰科技在公告中提示到,“本次签订的《收购意向协议》仅为意向性协议,为交易双方就收购事项达成的初步协商结果,其结果对最终股权转让没有约束力。本次收购事项尚需根据尽职调查、审计和评估结果进一步确定,尚需按照《公司章程》《上海证券交易所股票上市规则》等相关法律法规的规定履行必要的审批程序,本次收购存在不确定性,最终具体内容以签订的正式协议为准。”

闻泰科技意欲何为?

财报显示,得尔塔是欧菲光欲兜售的4家子公司中最赚钱的工厂。截至2019年末,得尔塔总资产31.84亿元、净资产12.24亿元,2019年营收51.21亿元、净利润1.1亿元。

闻泰科技股吧内,投资者对此次收购是利多还是利空的分歧较大。根据闻泰科技的公告,最终收购价格的定价原则为收购价格=10*A+B。其中A=得尔塔2020年度经审计后净利润,B=经营性资产的交易价格。有观点认为,欧菲光将一次性赚取得尔塔未来10年的利润。

一名资深半导体产业人士向《华夏时报》记者表达了其困惑,他告诉记者,“闻泰此次收购的是特定区域、特定客户的资产,让人不是很好理解。毕竟欧菲光不会把核心业务卖给闻泰,难道是想培养一个‘巨无霸’竞争对手?”

闻泰科技能否成为“巨无霸”并不好说,但闻泰科技却是业界公认的“大胃王”。作为手机ODM(原始设计制造商)龙头企业,闻泰科技2019年以一家手机代工厂的角色“吃下”了国际半导体巨头安世半导体,实现市值从三十几亿元到一千七百多亿元的“增重”。

看好闻泰科技的投资者眼中,该公司是“ODM+半导体”的双龙头企业,然而,“增重”的后遗症仍然伴随着闻泰科技。闻泰科技收购安市半导体前后共花了331.24亿元,且主要以借款的方式完成,偿债风险与巨额商誉风险成为后遗症的主要症状。截至2020年三季度,闻泰科技资产负债率已有52.91%,此前三年,该项数值均达到了60%以上。

接受《华夏时报》记者采访的业界人士表示,这块业务短期内看来并不优质,但和收购半导体业务一样,闻泰科技的收购意图主要是为了公司手机业务产业链的升级,进一步完善并拓宽自身产业链,优化公司的毛利结构。

WitDisplay首席分析师林芝告诉本报记者,此次收购,闻泰科技有望提高其自身整体的营业收入与利润,并在市值上再进一程。此外,该公司本身就是手机代工企业,摄像头模组是在其供应链上的业务,新的布局有利于减少代工成本,提高企业的利润率。

但与此同时,林芝也指出,从产品的市场角度来看,摄像头是苹果产业链中非常重要的部分,但此次收购的利好与否,应该要注意到闻泰科技收购的子公司的摄像头业务是苹果产品的前置摄像头还是后置摄像头。“如果是前置摄像头,未来空间还是非常有限的。”

周锡冰则认为,对于苹果而言,作为外观产品的一部分,摄像头组件是相对重要的,但是不是最重要的。“毕竟苹果也在试图保持轻薄的产品,同时也在整机的部件布局和外观设计相对紧凑,保持效能最大化。”

此外,有趣的是,苹果正在积极布局造车行业,而闻泰科技所持有的安世半导体系全球知名的汽车半导体厂商,这也意味着,切入摄像头业务的闻泰科技在未来切入苹果车供应链也不是没有可能。

闻泰科技将于4月30日公布2020年年报。根据最新的业绩快报显示,闻泰科技2020年年度业绩亮眼。该公司归属于上市公司股东的净利润预计为24亿元到28亿元,同比增加91.45%到123.36%,归属于上市公司股东的扣除非经常性损益的净利润为21亿元到25亿元,同比增加89.93%到126.11%。

东方证券2月7日发布研报称,给予闻泰科技买入评级,目标价格为138.38元。东方证券认为,本次收购将实现从下游ODM产品集成业务和安世的半导体上游能力向中游模组业务的战略拓展,闻泰将形成全产业链客户服务能力。此外,公司持有的安世半导体将受益于汽车和功率半导体市场高景气。公司自身的通讯业务持续增长。

闻泰科技收购得尔塔产生的“多米诺骨牌效应”将如何发作,《华夏时报》记者将继续关注。

扫二维码,快人一步开启牛年行情!