来源:长城基金微天地

债券市场

资金面:

上周,紧张的流动性环境有所缓解。恰值春节假日前夕,央行稳定市场资金面的意图明显,通过逆回购净投放资金960亿元,资金价格也有明显下行:隔夜资金利率降至1.9%,7d资金利率降至2.3%。与此同时,银行间的成交量由2.6万亿回升至3.6万亿左右。

债券收益率

短端同业存单:

上周,随着银行间的资金面由紧转松,1Y内的同业存单利率冲高回落,期限越短,下行幅度越大。

具体来看股份制银行的CD走势:上周,1m收益率大幅下行85bp至2.65%左右;3m下行15bp至2.95%左右;6m下行15bp至3%左右;9m小幅下行5bp至3%左右;1Y维持在3.12%左右。

中长端债券:

整周来看,尽管银行间的流动性由紧转松,短端的资金面利率也有明显回落,但中长期的债券收益率并没有随之下行,反而进一步上行。具体来看,截至2月5日,5Y国债收益率收于3.07%,7Y收于3.2%,10Y收于3.22%,30Y收于3.77%,上行幅度在5-10bp。

对于长端债券收益率的持续上行,且并没有跟随短端资金面走势而下行,我们的 逻辑此前也有明确论述,即“后疫情时代”全球经济复苏的逻辑不支撑长端债券收益率短期内由熊转牛。至于此轮中长端债券收益率上行的持续时间及上行幅度,我们将继续保持跟踪和观察,力争在拐点处给出解答。

图1:近一月10Y国债收益率走势图

国债期货:

上周,10Y主力期货T2103下跌0.45%, 5Y主力期货TF2103下跌0.22%,连续两周大幅下跌,与现券表现较为一致。

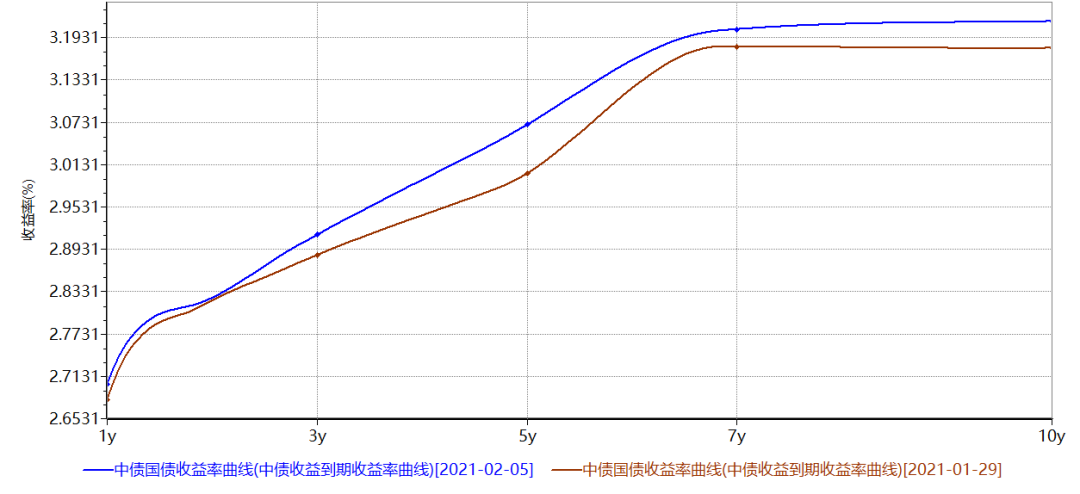

期限利差:

上周,不同国债及国开债的收益率均出现上行,但3Y内的短端收益率上行幅度略小,其他期限收益率上行幅度略大,因此期限利差略有走阔。截止2月5日,国债10-1Y利差为50bp,与上周持平;国开债的10-1Y利差为83bp,较上周大幅走阔10bp。

图3:1-10Y国债期限结构图

信用债:

上周,7Y以内的信用债与利率债走势明显不一致:短端的收益率大幅上行,尤以1Y收益率上行幅度最大,而中长端的5~7Y收益率变动不大。

图4:AAA公司债期限结构:1-7Y

可转债:

市场热点关注

1月31日:1月制造业PMI指数为51.3%,比上月下降0.6个百分点。其中:1月新订单指数52.3%,较上月下降1.3个百分点;新出口订单下降1.1个百分点至50.2%,1月在手订单指数小幅上升0.2个百分点至47.3%;

2月5日:美国1月季调后非农就业人口增加4.9万人,预期增10.5万人,前值减少22.7万人。1月失业率为6.3%,预期6.7%,前值6.7%。

风险提示:

基金投资需谨慎,请投资者全面认识本基金的风险特征,听取销售机构的适当性意见,根据自身风险承受能力,在详细阅读《基金合同》、《招募说明书》等信息披露文件的基础上,谨慎投资。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资者进行投资时,应严格遵守反洗钱相关法规的规定,切实履行反洗钱义务。本投资观点并不构成对投资者实质性的投资建议或长城基金最终的投资观点。本公司不拟就任何依赖本文观点作出的投资行为承担责任。本产品由长城基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接收者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。

至少我要拥有一个吧!