商业物管近来被二级市场看好,最明显的表现莫过于近期上市的星盛商业。在管面积仅2.99百万平方米,迷你规模凭借超过50%的毛利率、超过20%的净利率被市场给予了32倍市盈率,居45家物业股中位。

中骏商管似乎想要效仿这一做法。日前新进千亿房企中骏集团控股拆分旗下物业板块赴港上市,中骏集团二代黄伦掌舵。虽然90%的在管面积是住宅,但中骏商管意在讲一个商管故事。与星盛商业一样,中骏商管的项目也主要来自于关联房企,这就存在一个问题,依靠母公司能走多远?

住宅在管面积占比90%

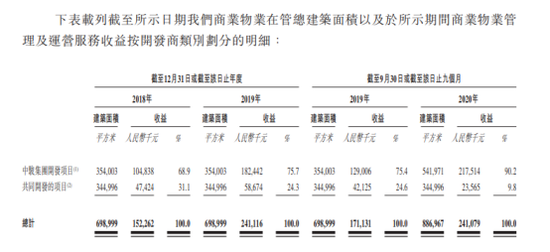

截止2020年9月,中骏商管拥有90个在管商业及住宅项目,在管面积为14.5百万平方米,合约面积30.4百万平方米。根据仲量联行的资料,截止2019年末,公司在管总建筑面积在中国提供商业物业管理及运营服务的物业管理公司中排名12位。

从公司名称到聆讯资料,中骏商管意在讲一个“商业物业管理”的故事。不过这并不能掩盖住宅贡献收入占比一半的事实。

2018年-2020年9月,公司住宅及商管的面积比例分别保持在93%、7%左右。其中商业管理的在管面积增长缓慢,2018/2019年始终是0.7百万平方米,2020年前9个月仅增长0.2百万平方米。主要是住宅物业在管面积增长迅速,一年一期分别增长1.18百万平方米、3.6百万平方米。

但住宅项目平均物业费为2.2元每平方米,商业管理项目物业费为29.5元每平方米,二者对收入的贡献差距明显。2018年住宅及商管的收入占比为61.6%、38.4%,到2020年9月二者的收入比例为54.6%、45.4%,商业管理分部收入增长明显。

商业物业管理尽管在管面积在2019年没有增长,但开业前管理服务及其他增值服务的增长驱动了该部分营收。

整体来看,中骏商管2018年-2020年9月实现营业收入3.96亿元、5.75亿元、5.3亿元,同比增长44.9%、33.7%。其中商业物业管理收入同比增长58.4%、40.9%,住宅物业管理同比增长26.5%、28.3%。商业物管对收入驱动较大,但值得注意的是住宅物业管理仍然占营收比例仍然超过了50%。

极大依赖母公司

快速增长的商业物业服务收入带动利润率的提升。中骏商管的毛利率由2018年的34.55%提升到2020年9月的44.32%,净利率由2018年的8.78%提升到2020年9月的23.5%。

不可否认,商业物业管理在“扮靓”业绩上有着重要功劳。但目前中骏商管的商业物业均来自中骏集团或共同开发,没有第三方项目。住宅物业方面,来自第三方的建筑面积也只有0.4%。物业板块对关联房企的依赖度较高。

而提到中骏集团,作为2020年新进的千亿房企联想到的词是“虚胖”。克而瑞数据显示,中骏集团2020年权益销售额674.7亿元,权益销售额占全口径销售额的比例为66.5%。与时代中国(93.7%)、越秀地产(87.5%)同梯队房企相比,“千亿”成色不足。

权益比例不高即代表着合作开发项目较多,对于这些合作开发的项目,中骏集团占比多大、最终有多少话语,决定了能够结转给物业板块的面积,这其中存在很大的不确定性。

公开资料显示,中骏集团从闽系房企到千亿有两次转折。第一次在2013年,中骏业务完成全国布局,从福建开始走向了全国。第二次2017年,中骏总部迁至上海开启千亿目标。随着千亿目标的达成,中骏集团的利润率下降、负债攀升。

而反映在中骏商管的报表上,应收关联方非贸易款为12亿元、8.9亿元、14.5亿元,应付关联方非贸易款为8.4亿元、4.8亿元、9.8亿元,应收款远高于应付款,资金占用额约为4-5亿元。

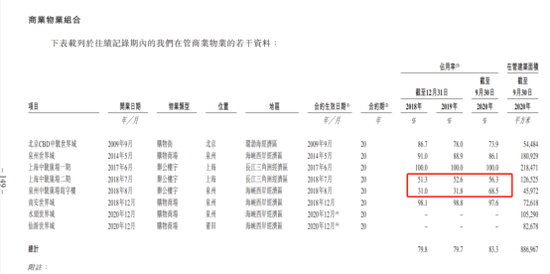

因此即便有中骏商管分拆上市的利好消息也无法拯救其跌跌不休的股价。值得注意的是,中骏集团千亿目标已经达成,但中骏商管仍然具有区域性,目前主要分布在海峡西岸及长三角地区。尤其是商业物业项目,不论是在管项目还是签约项目,目前还是主要集中这两个地区。其中上海中骏广场二期及泉州中骏广场写字楼两个项目占用率不高,在60%左右。

未来中骏商管26.9百万平方米签约面积中,11.5%为商业物业、88.5%为住宅物业,商业物业短期内收入还有一定增长空间。

总体上,中骏商管的长远发展取决于中骏集团能够获得多大的商业项目。中骏集团曾规划,预计2025年布局全国100个购物中心,运营面积1000万方,发展会员1500万,实现租金收入超45亿元。对于目前营收在6亿元级别的中骏商管来说,理想是美好的。

但与母公司紧紧捆绑的弊端也显而易见。中报显示,中骏集团目前踩1条红线,剔除预收款及合同负债后资产负债率为76.36%。同时总债务规模相较于去年同期增长12.77%,少数股东权益占比达到38.29%高位,暗藏明股实债风险。