春节的脚步越来越近,大盘近几日则持续维持震荡,似乎已经进入了假期综合症的状态,上周上证指数涨0.38%,深证成指涨1.25%,创业板指涨2.07%。

值得注意的是,随着少部分头部企业股价的快速上涨,沪深股市又开始呈现“强者恒强、弱者恒弱”的二八分化格局,这样的走势也引发投资者对过节持币还是持股的关注。

其实这是自股票市场存在30年以来,每到长假前后都困扰投资者的问题。持币的投资者当然主要是为了规避假期利空消息影响,而持股的投资者主要是对节后行情的看好。

事实上,统计2010年以来春节前后的数据,也可以看出,多数年份节前市场表现会比较平淡,但节后整体上涨概率偏高。

节前市场二八分化格局再现

在海外疫情扰动、国际关系、货币政策导向等因素影响下,近期市场再次给予部分龙头公司确定性溢价,“强者恒强、弱者恒弱”的局面再次呈现。

据统计,截至上周五市值大于1000亿元的个股中,有77只周涨幅录得上涨,占比达57%。如果将总市值范围缩小至3000亿以上,上涨个股占比更高,达80%,即在市场持续震荡的过程中,大市值的龙头企业更受资金关注。

数据显示,在市值大于3000亿的个股中,智飞生物上周累计涨24%,涨幅最大,其次是牧原股份、中国中免、中国太保、泸州老窖、兴业银行、邮储银行等涨幅超10%。

不过,在此期间,也有不少白马股如上海家化、科大讯飞、上海机场等也出现跌停现象。市场分析认为,业绩密集披露期,很多公司业绩下降,对市场有心理冲击。加之春节临近,流动性趋紧,抱团的白马股也容易受到冲击。

目前,距离鼠年行情收官还有3个交易日,中信证券认为,宏观流动性紧平衡前移,同时叠加新旧资金置换效应的延续,市场的极致分化预计还将持续。

节后大盘上涨概率超八成

春节长假临近,投资者对持币过节还是持股过节的思考,都不亚于是一次“灵魂拷问”。证券时报记者统计2010年来A股市场在春节前后市场表现,发现节后股市上涨的概率明显要高于节前,但在遭遇“黑天鹅”事件的情况下,该规律并不奏效。

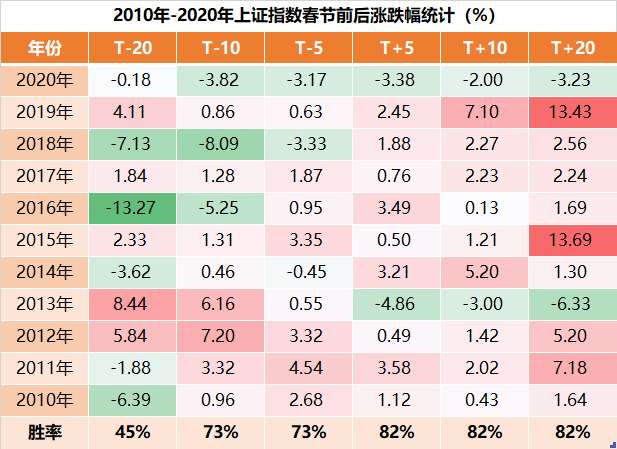

记者统计2010年至2020年上证指数,深证成指、创业板指在春节前后收益情况,春节后5个交易日,10个交易日、20个交易日,上证指数的上涨概率(绝对收益为正的年份占比)均超80%,节前5个交易日和10个交易日上涨概率超70%,而节前20个交易日不足50%。

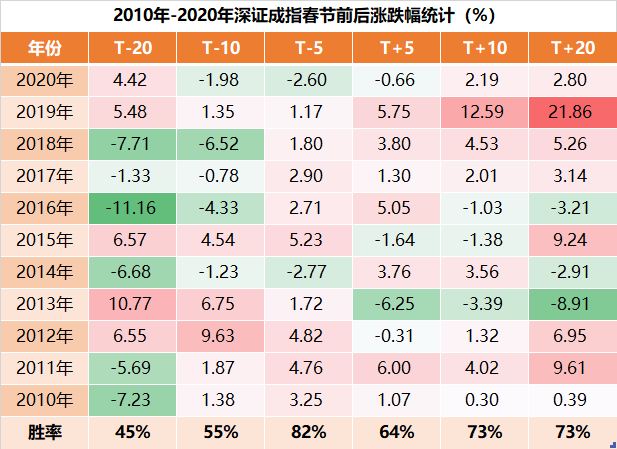

深证成指节后上涨概率偏低,数据显示,深证成指节后5个交易日上涨概率只有64%,甚至比节前5日的上涨概率(82%)还低,而节前10个交易日和节后20个交易日上涨概率要高于节前。

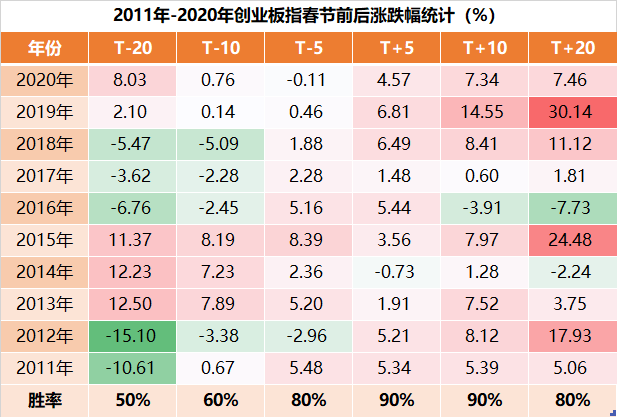

相对于上证指数和深证成指,创业板指节后上涨概率明显更高,数据显示,创业板指在春节5个交易日和春节10个交易日上涨概率达到90%,节后20日上涨概率也达80%。这也就意味着节后“春节行情”,创业板指领涨概率偏高。

相对于上证指数和深证成指,创业板指节后上涨概率明显更高,数据显示,创业板指在春节5个交易日和春节10个交易日上涨概率达到90%,节后20日上涨概率也达80%。这也就意味着节后“春节行情”,创业板指领涨概率偏高。

对于节后市场上涨概率普遍偏高的原因,市场分析认为,2月份开始,年报业绩披露逐渐进入高峰期,资金也进入加紧布局期,而有业绩支撑的个股往往能获得资金关注,市场容易形成做多情绪。此外,一季度一般是信贷投放的高峰期,资金面相对宽裕,市场更容易形成上涨趋势。

不过,值得一提的是,2020年春节期间因遭遇新冠疫情“黑天鹅”事件,两市股指在春节前后均出现明显下跌,尤其是节后开盘第一个交易日,上证指数大跌7.72%,深证成指大跌8.45%,两市近3000股跌停。随后,被市场誉为“聪明资金”的北上资金大举入市,提振市场信心,两市股指也因此持续震荡反弹,节后5个交易日,上证指数跌幅不断收窄至3.38%。

八大行业板块节后上涨概率超九成

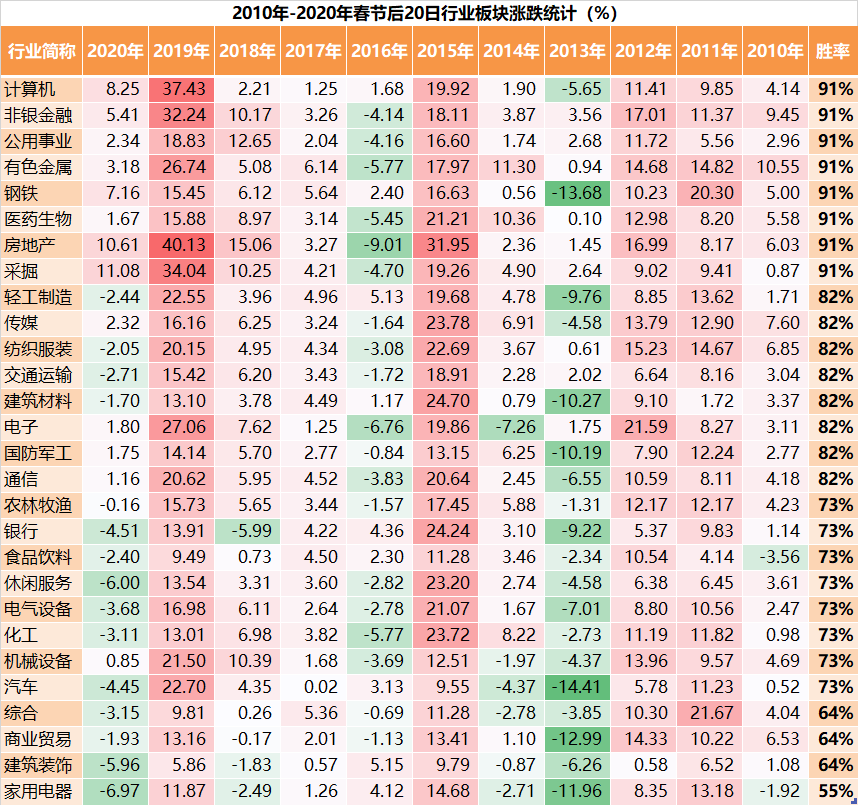

历年行情数据显示,节后大盘总体表现比较平稳,各行业板块整体上涨概率也比较高,尤其是计算机、非银金融、公用事业、有色金属、钢铁、医药生物、房地产、采掘等八个行业板块上涨概率超九成。

数据显示,计算机、非银金融、公用事业、有色金属、钢铁、医药生物、房地产、采掘在节后20个交易日上涨概率达91%,轻工制造、传媒、纺织服装、交通运输、建筑材料、电子、国防军工等板块上涨概率达82%,也明显较高。

实际上,节后相关板块上涨与市场对两会行情的预期也有一定关系,2021年正是“十四五”规划的开局之年,两会即将释放的政策利好可能会影响投资者的预期。

中信证券建议关注今年作为“十四五”开局之年的产业机会,尤其是抓住疫情后中国经济恢复领先全球其他经济体这一重要时机窗口,聚焦科技创新和高质量现代产业体系建设。从重点任务部署来看,科技创新是大部分省份的首要任务,此外也包括高质量发展、产业转型升级、双循环、扩内需等方面。

今年春节应当持股吗?

去年一季度受疫情影响,我国经济受到了严重的冲击,A股盈利增速也出现明显下降,在去年低基数基础上,今年一季度A股盈利增速复苏已是市场一致预期。在此情况下,今年春节后市场流动性情况是资金关注的焦点。

在央行近期连续“地量”操作与回笼资金后,截止2月7日,央行一周净投放1460亿,跨月后资金紧张程度大幅改善,DR007重回政策利率附近。不过,央行净投放依然谨慎,市场预期的CRA、TLF、MLF等对冲操作都未出现,直到2月4日才重启14天逆回购,长短端利率全面上行,DR007报价超过政策利率。

国泰君安认为,国内货币政策“正常化”意味着没有明确的方向,对资金面心里没底。考虑到央行的政策目标是在“支持实体经济”与“防范金融风险”两者中做“微妙”平衡,而事实上在过去一年多时间内,货币政策已经对此做了好几次转向与再平衡。在“稳字当头”与“不左不右”的货币政策基调下,货币政策几乎没有想象空间,因此利率想要重回下行通道的概率很低。而市场追求“小确幸”心态又会驱使“右侧”交易——等到“确定性”机会出现后再明确做多。随着货币政策回归“稳态”,市场心态转换下导致博弈力量衰微,后续长端利率区间震荡的可能性更大。

“节后,随着新发基金规模放缓,存量基金赚钱效应减弱带来赎回增加,市场流动性一旦从充裕回归平衡,头部抱团板块的资金接力效应就会相应减弱。”中信证券表示,同时,极致分化的市场已经损伤全市场大部分股票,甚至错杀一部分优质中盘股,会导致散户抛盘衰减,“卖股买基”的新旧资金置换效应减弱,也会促使节后市场逐步回归轮动慢涨的均衡状态。

国盛证券研判认为,流动性最紧张的时候正在过去,资金面已经出现了改善的迹象,后续不必过度恐慌。春节流动性需求高峰过后,市场流动性紧张的局面将进一步缓解。长期来看,在疫情持续扰动、经济基本面偏弱的情况下,货币政策并不具备系统性收紧条件。

扫二维码,快人一步开启牛年行情!