来源:国君策略

本报告导读

▶维持3450-3700点震荡格局,保持乐观,把握结构。流动性不会超预期收紧,但预期调整下抱团之外的好公司是重点方向。推荐有色/石化/基化/医药,看好南下投资机会。

摘要

▶维持3450-3700点震荡格局,流动性不会超预期收紧。原先中央经济工作会议的政策“不急转弯”令市场认为流动性收紧需要消耗相当一段时间。本周尽管央行重启14天逆回购,但2月4日DR007开盘价两年来首次上调是早盘猛烈下杀的原因,市场预期转变为流动性收紧的节奏将加快。我们认为,短期流动性出现超预期收紧的概率不大,底部3450点具备安全性。一方面,DR007的上行或是央行窗口指导的结果,窗口指导远非政策转向。目前DR007上行趋势未确立,即便后续有确立的可能,历史经验表明政策利率要相应做出调整也会滞后30-80日;另一方面,1月国内PMI数据显示经济动能环比趋弱,当下的短期通胀更多由供(寒潮、进口、猪瘟)需(春节)的结构性、季节性因素推动,物价涨幅远未及纳入央行政策考量的程度。

▶结构分化严重,重视非抱团绩优蓝筹。当前市场的割裂状态并未缓解,沪深300与中证1000 ERP的反向趋势延续,大小盘估值差异仍存,同时交易层面削弱赚钱效应的“二八分化”周内再现,A股抱团与非抱团板块分化严重。本次蓝筹股泡沫是风险偏好低位、宏观流动性不急转弯、微观流动性超预期三维共振的结果。当前交易动能不弱,追逐“确定性溢价”的步伐并未停止。但结构分化严重下,市场流动性加速收紧的预期让我们正视蓝筹股泡沫,降低对抱团狂热程度的预期。后续将目光转向抱团之外的绩优蓝筹是可能的演绎,一个直接的催化是2020年年报的业绩预告显示,抱团程度相对较低的中盘蓝筹盈利改善强劲。

▶春节期间国内预期层面变数有限,海外风险更需警惕。盈利端2020与2021Q1业绩预告之间存在较长空窗期,估值方面春节期间市场对于央行流动性、两会改革举措的博弈程度亦会下降,因此国内预期层面变数有限,但海外风险更需警惕。一方面,1月美国PMI、ADP就业数据表明海外经济修复有序,美元走强+美债收益率走高透露出海外流动性收紧预期,令国内风险资产估值承压;另一方面,白宫内部对拜登1.9万亿美元经济刺激计划争议不断,其落地仍具不确定性,这既会对后续美联储的行动形成制约,又会影响企业的补库节奏,进一步传导至“外需”发力方向的判断。

▶保持乐观,把握结构。1)流动性加速收紧预期压低风险偏好下,绩优蓝筹仍是下一阶段的交易方向,积极布局非抱团绩优蓝筹,尤其是高景气的全球定价周期品与中游制造业,推荐:有色/石化/基化/机械。2)美债收益率走高或令国内风险资产估值承压,横向寻找高估值性价比、筹码分布合理的行业,推荐:医药/家具/酒店/旅游。3)预期充分调整,回归基本面增长,外需确定性较强的赛道,推荐:电子/新能源。4)年内长期看好交易逻辑自DDM模型分母端风险偏好向分子端盈利迁移的军工。此外,南下投资注重三主线:稀缺性/优质性价比/逆境反转。

目录

1.维持3450-3700点震荡格局,流动性不会超预期收紧

2.结构上冰火两重天,重视非抱团绩优蓝筹

3.春节期间国内预期波动趋缓,海外风险更需警惕

4.保持乐观,把握结构

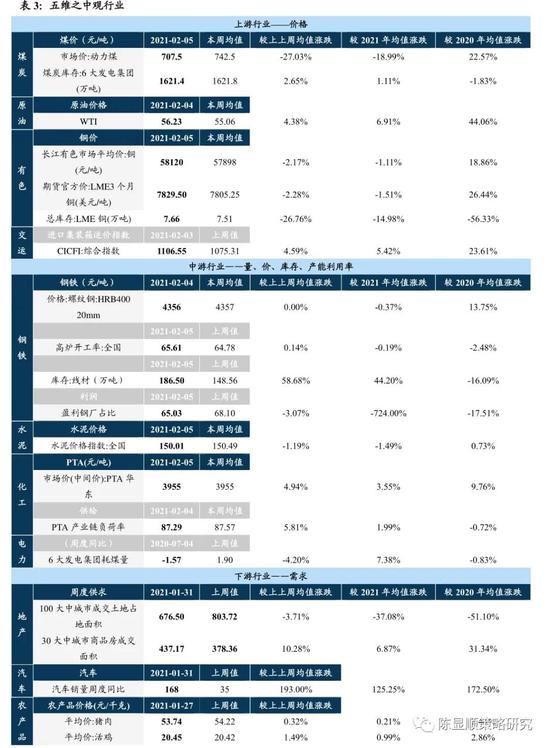

5.五维数据全景图

1维持3450-3700点震荡格局,流动性难现超预期收紧

维持3450-3700点震荡格局,流动性不会超预期收紧。原先中央经济工作会议的政策“不急转弯”令市场的流动性预期维持在线性收紧的状态,1月以来央行一系列OMO的“量缩价升”引导R系列、DR系列短端利率突破近三年中枢,营造紧张氛围。本周尽管央行重启14天逆回购,但2月4日DR007开盘价两年来首次上调推动大盘走出一根长下影阴线,市场的流动性预期开始自线性收紧转向指数性收紧。我们认为,短期流动性出现指数性收紧的概率不大,底部3450点具备安全性。一方面,DR007的上行或是央行窗口指导的结果,窗口指导远非政策转向,利率走廊时代DR007在一段时期内高于OMO利率属合理范围。目前DR007上行趋势未确立,即便后续有确立的可能,历史经验表明OMO利率的相应调整也将经历30-80日的时滞;另一方面,1月国内PMI数据显示经济动能环比趋弱,当下的短期通胀更多由供(寒潮、进口、猪瘟)需(春节)的结构性、季节性因素推动,涨幅远未及纳入政策考量的程度。

2结构上冰火两重天,重视非抱团绩优蓝筹

结构上冰火两重天,重视非抱团绩优蓝筹。当前市场的割裂状态并未缓解,沪深300与中证1000风险溢价的反向趋势延续,大小盘的估值分位数差异仍存,同时交易层面削弱赚钱效应的“二八分化”周内再现,上涨A股抱团与非抱团板块呈现明显的“冰火两重天”。我们在《A股史上第一次蓝筹股泡沫20210114》中提出,本次蓝筹股泡沫是风险偏好低位、宏观流动性不急转弯、微观流动性超预期三维共振的结果,成交量上看当前交易动能不弱,盈利稳定性、赛道优质性、竞争格局改善性仍是资金考虑的前提,追逐“确定性溢价”的步伐并未停止。但冰火两重天下,流动性加速收紧的预期调整让我们正视蓝筹股泡沫,降低对抱团狂热程度的预期。后续市场将目光转向抱团之外的绩优蓝筹是可能的演绎,一个直接的催化是2020年年报的业绩预告显示个股业绩增速与市值间呈“倒U型”关系,抱团程度相对较低的中盘蓝筹盈利改善强劲。

3春节期间国内预期波动趋缓,海外风险更需警惕

春节期间国内预期波动趋缓,海外风险更需警惕。盈利端2020与2021Q1业绩预告之间存在较长空窗期,估值方面春节期间市场对于央行流动性、两会改革举措的博弈程度亦会下降,因此国内的预期波动趋缓,但海外风险更需警惕。尽管拜登上台后的“百日新政”中美关系“松一松”,但一方面1月美国PMI、ADP就业数据表明海外经济修复有序,而美元坚挺+美债收益率走高的组合则透露出海外流动性收紧预期,令国内风险资产估值承压;另一方面白宫内部争议不断下拜登1.9万亿美元经济刺激计划的落地仍具不确定性,这既会对后续美联储的行动形成制约,又会影响企业的补库节奏,进一步传导至现阶段对国内基本面至关重要的“外需”发力方向。

4保持乐观,把握结构

保持乐观,把握结构。1)流动性收紧斜率的预期调整压降风险偏好下,绩优蓝筹仍是下一阶段的交易方向,积极布局非抱团绩优蓝筹,尤其是高景气的全球定价周期品与中游制造业,推荐:有色/石化/基化/机械。2)美债收益率走高令国内风险资产估值承压下,横向寻找高估值性价比、筹码分布合理的行业,推荐:医药/家具/酒店/旅游。3)预期充分调整,回归基本面增长,外需确定性较强的赛道,推荐:电子/新能源。4)年内长期看好交易逻辑自DDM模型分母端风险偏好向分子端盈利迁移的军工。

此外,本周南下资金活跃度不减,南下投资注重三主线:稀缺性、优质性价比、逆境反转。1)稀缺性。互联网综合服务商、线上消费和电子产品、教育、半导体、新兴消费;2)优质性价比。石化、有色、建材、煤炭、钢铁、消费、医药研发和服务;3)逆境反转。交运、通信、博彩。

5五维数据全景图

免责声明

扫二维码,快人一步开启牛年行情!

扫二维码,快人一步开启牛年行情!