记者于玉金 北京报道

2020年黑天鹅事件频发,光伏行业也经历疫情、降价、涨价、紧缺,各种艰难充斥着全年,不过在风雨的日子后,多数企业还是交出了优异的成绩单。

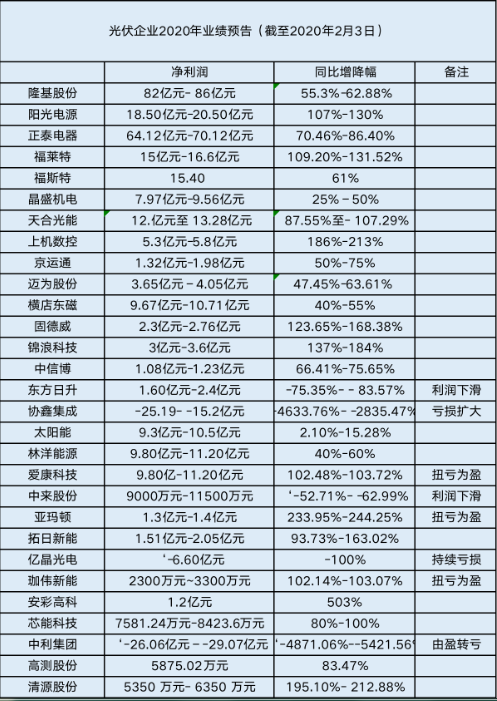

截至2月3日,超过30家光伏概念股公司发布了2020年业绩预告,记者梳理出其中重要的30家光伏企业业绩,从个体光伏公司中管窥光伏行业的发展动态。在这30家公司中,仅有协鑫集成、亿晶光电(维权)、中利集团三家公司亏损,其他27家公司的净利润为正。

2021年是十四五开局之年,也将奠定未来5年发展的基调。“2020年国内新增装机规模同比增幅达到60%;”2月3日,中国光伏行业协会秘书长王勃华还预测,国内今年新增装机在55GW到65GW,整个“十四五”期间,年均新增装机规模预计可达70GW到90GW。

隆基最赚钱

在这30家光伏公司中,最赚钱的还是光伏龙头隆基股份。隆基股份预计2020年实现归属于上市公司股东的净利润为82亿元到 86亿元,同比增加55.3%到62.88%。

“2020年全球光伏新增装机需求持续增加,其中国内市场需求增长明显。报告期内,受益于单晶产品在度电成本方面体现出更高的性价比,单晶市场占有率快速提升;公司主要产品单晶硅片和组件产销量同比大幅增长,带来了营收和利润的稳步增长。”对于业绩预增,隆基股份方面表示。

据记者了解,在2020年,由于最上游的硅料出现缺口,硅料随之上涨从而导致整个产业后端成本上涨,隆基股份的硅片价格也在过去一年持续震荡上涨,以单晶硅片P型M6 175μm厚度(166/223mm)为例,在2020年4月17日,报价为2.92/片,在6月25日,降至2.62元/后便上涨并维持在3.25元/片。

此外,据PVinfolink统计,受益于全球渠道布局,2020年隆基股份组件出货量首次问鼎全球第一。

值得注意的是2021年前三季度,隆基股份实现归属于上市公司股东的净利润为63.57亿元,同比增长82.44%;也就是隆基股份第四季度的净利润约18.43亿元至22.43亿元之间,净利润环比有所回落。

“或受主辅材涨价影响毛利率略有波动,以及与隆基股份采取较保守的资产减值政策(涉及大尺寸电池组件产线技改等)和人民币升值致汇兑损失有关,预计实际盈利或更为亮眼。”中信证券分析师华鹏伟分析。

在30家公司中,亚玛顿成为2020年净利润增幅最大的公司,增幅在233.95%-244.25%之间。1月22日,亚玛顿发布2020年业绩预告,预计归属于上市公司股东的净利润1.3亿元-1.4亿元,上年同期亏损9705.37万元,业绩扭亏为盈。

对于扭亏为盈,亚玛顿方面表示,“2020年,光伏市场需求强劲,超薄双玻组件市场渗透率快速提升,在此背景下,公司超薄光伏玻璃市场需求量大幅增加;同时,凤阳第一座窑炉自2020年4月投产后为公司提供稳定的原片玻璃,使得公司超薄光伏玻璃销量和产能利用率较去年同期大幅度增长,公司盈利能力进一步提升。”

“公司太阳能瓦片玻璃等产品销量较去年同期有较大幅度增长,对公司经营业绩产生积极影响。”亚玛顿还表示。

与硅料一样,光伏玻璃在2020年也纷纷上涨。王勃华表示,“2020年光伏玻璃整体产能属于紧平衡,大尺寸及2mm玻璃结构性紧缺,组件企业寻求浮法玻璃替代,产能置换政策有望放开。”

中利亏损最多协鑫集成亏损持续

在诸多企业盈利的同时,也有企业亏损甚至亏损幅度进一步加大,光伏企业净利润表现分化。

在30家企业中,中利集团亏损最多,预计归属于上市公司股东的净利润为-26.06万元– -29.07亿元,由盈转亏。对于亏损,中利集团解释,主要系预计2020年度计提存货跌价准备、应收账款坏账准备、固定资产减值合计约13.48亿元,以及受疫情及资金紧张影响,公司业务量下滑。

“光伏扶贫电站受国家不再下达新的光伏扶贫指标及回款不达预期等影响,预计计提应收账款坏账准备和存货跌价准备1.59亿元,存量商业电站受光伏补贴退坡机制等因素影响计提存货跌价准备4.6亿元;光伏制造为顺应单晶电池及大尺寸组件高效产能迭代的市场趋势,公司淘汰落后产能,预计计提固定资产减值准备3.67亿元;光纤光棒受5G网络建设进度、行业竞争加剧等因素的影响,公司对青海中利固定资产、在建工程预计计提减值准备4.38亿元。”中利集团具体表示。

为此,中利集团也遭遇了深交所关注,要求中利集团结合前述相关资产在2019年及2020年三季度减值的计提情况,以及行业发展变化情况,说明相关资产前期减值准备的计提是否充分,是否存在调节利润,进行财务“大洗澡”的行为。

协鑫集成在发布由盈转亏的业绩后也遭遇深交所关注,同样要求其回答是否存在调节利润,进行了财务“大洗澡”的行为。

协鑫集成1月29日晚间披露2020年业绩预告,预计归属于上市公司股东的净利润为-25.19- -15.2亿元;比上年同期下降-4633.76%至-2835.47%。

对于业绩亏损,协鑫集成称,业绩受硅片及电池片、玻璃等组件辅料价格上涨,组件生产成本攀升,组件终端销售价格涨幅不及原材料价格涨幅影响较大;2020年度光伏行业发生重大变革,大尺寸组件成为市场主流需求,公司顺应行业发展趋势,对不具备技改升级条件的电池及组件产能按照会计政策进行资产减值,并对部分电站资产计提减值。

与此同时,东方日升、中来股份(维权)也出现了利润下滑;亿晶光电亏损则进一步扩大。

国金证券分析师姚遥分析,“光伏企业陆续披露2020年度业绩预告,整体来看,Q4期间的人民币大幅升值、海运费用及玻璃等辅材价格的飙涨,都对企业Q4业绩环比表现普遍产生了不利影响,其中,出口占比较高、或供应链管理缺乏优势的企业相对受影响更大。此外,2020年产品尺寸规格的大幅变化、电池效率的快速提升,也令老旧产能淘汰及对应的固定资产减值有所提速。”

今年国内新增装机预计将超55GW

尽管从个体光伏公司来看,业绩有好有坏,但从行业大势来看,中国光伏市场在碳中和的目标指引下将进入下一个快速发展期,这也为光伏公司未来的业绩成长提供了广阔的空间。

王勃华在2月3日举行的“光伏行业2020年发展回顾及2021年形势展望线上研讨会”上预测,2021年全球光伏市场规模将加速扩大,预计新增装机在150GW吉瓦到170GW,海外规模将创新高;国内今年新增装机规模预计将达55GW到65GW,整个“十四五”期间,年均新增装机规模预计可达70GW到90GW。

不过,王勃华也指出,中国的光伏行业目前面临一些挑战,其中一条则是产业链供需紧张,如硅料周期性紧缺、背板胶膜结构性紧缺、玻璃结构性紧缺。

据记者了解,硅料重资产属性导致供给弹性较小,2021年新增供给有限,估计有效供给在57万吨左右,供应紧张;而硅片产能在2021年扩产严重,预计产能增加近100GW,硅料成为稀缺性资源。

值得关注的是,在拥硅为王之下,各大硅片企业也开始纷纷签订长单,保障产品供应。在本周2月2日,多晶硅料龙头企业保利协鑫能源先后与隆基股份、中环股份签订了多晶硅采购合同。保利协鑫能源旗下公司江苏中能硅业将在2021年3月至2023年12月期间向隆基股份销售不少于9.14万吨多晶硅料;将在2022年1月1日起至2026年12月31日期间向中环股份销售不少于35万吨多晶硅料。

而在此前,隆基股份也已与新特、大全、亚洲硅业等企业签订共计50.8万吨硅料长单。

另据记者了解,过去数月,由于上述硅料、背板胶膜及玻璃紧缺,天合光能、晶澳科技、晶科能源等在内的组件厂商向上游硅片厂商及产业链配套企业锁定长单。