机构“选美”竞争激烈!“医美双雄”创市值新高,传统家化白马却跌停......

赵明超

2月2日,上海家化惨遭跌停,总市值跌至250亿元以下,股价回到8年前。

与之相对应的是,“医美双雄”爱美客和华熙生物持续大涨,爱美客市值突破1000亿元,华熙生物市值也逼近1000亿元。

同样都是为“美”服务,境遇却大相径庭。

没有对比就没有伤害。从机构持仓变动情况来看,机构“选美”也在喜新厌旧……

家化白马惨遭跌停

2月2日午后,上海家化突然跳水,短短十几分钟就封住跌停板。尽管之后有资金撬板,但是最终以跌停板报收。

对于当天晚间就要披露2020年年报的上海家化来说,或许是部分投资者对该公司的业绩感到不妙。

果不其然,上海家化在晚间披露的年报显示:2020年营业收入70.32亿元,同比下降7.43%;净利润4.3亿元,同比下降22.78%;扣非后净利润3.96亿元,同比增长4.3%。

上海家化表示,收入下降的原因主要是疫情影响下百货、传统CS以及电商渠道调整导致。不过,扣非净利润仍实现正增长,同比上升4.30%。

分渠道看,公司线上渠道实现29.76亿元营业收入,同比增长15.24%;公司线下渠道实现40.52亿元营业收入,同比下降19.09%。

通常而言,如果年报披露日期相比往年有所提前,往往会被市场解读为利好。上海家化2018年年报披露日期为2019年3月13日,2019年年报披露日期为2020年2月20日,2020年年报披露日期则提前到2月3日。

从上海家化过去几天的股价表现看,市场似乎也在印证上述走势,此前4个交易日,上海家化均以红盘报收,累计涨幅为11.11%。因此,2月2日的急跌显得比较突然。

从上海家化的机构股东情况看,截至去年底,重阳投资旗下的两只基金保持不变,持股量合计近3000万股。

此外,高毅资产冯柳管理的高毅邻山1号远望基金,截至去年底持有2380万股。记者从第三方销售渠道得到的信息显示,高毅邻山1号基金最新规模已经超过500亿元,即使冯柳今年以来没有减仓,上海家化的持仓也仅占其基金总仓位一个多百分点,股价跌停对其净值影响相对有限。

从公募基金的持仓情况看,截至去年底,仅有4只基金重仓持有上海家化,合计市值不足1.6亿元。其中两只基金持股量合计不足10万股,仅有诺安基金罗春蕾管理的两只基金合计持有360万股。

“医美双雄”屡创新高

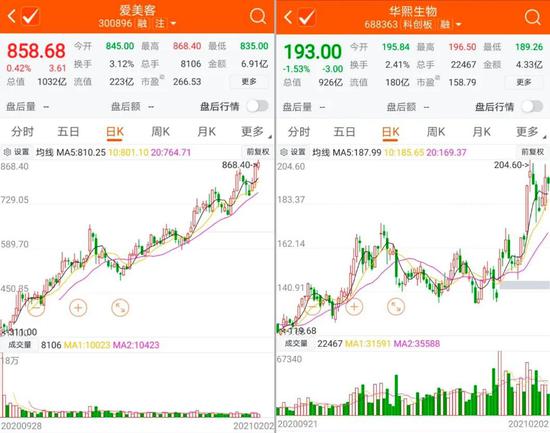

相对于传统的家化龙头股上海家化,医美赛道的爱美客和华熙生物依然延续此前的强势表现,今年以来的股价涨幅均超30%。

从持有上述两家公司的机构看,根据公募基金的2020年四季报,截至2020年底,共有142只基金重仓持有爱美客,持仓合计为13.36亿元。7只基金重仓持有华熙生物,合计市值为3.3亿元。

与去年三季度末的持股数量相比,机构增持了爱美客,对华熙生物进行了减持。

从上述两家公司今年以来的股价表现看,截至2月2日,爱美客上涨了31.09%,市值为1032亿元;华熙生物上涨31.8%,最新市值为926亿元,其中1月25日市值一度超过980亿元。上述两家公司的股价上涨,让相关基金今年以来的浮盈或超过5亿元。

对于上海家化来说,上市多年市值尚不足250亿元。华熙生物2019年底上市,爱美客上市仅有4个多月,这两家公司市值高达千亿元。2017年底上市的珀莱雅,当前市值也高达385亿元。

机构“选美”喜新厌旧

老牌化妆品公司和新潮医美公司的股价涨跌对比,凸显了机构投资者的投资偏好。

在某投资人看来,上海家化多年来股价萎靡不振,与其治理结构有很大关系。2012年以来,该公司总经理就换了4任。但自2020年5月引入知名职业经理人、前欧莱雅(中国)有限公司高管潘秋生之后,资本市场给予了很大期望,股价也开始强势表现。

在上海家化的2020年年报上,董事长潘秋生在开篇进行了致辞。在致辞中,潘秋生表示,“2020年,玉泽、家安、双妹、CHD品牌实现了高速增长,连续下降多年的佰草集、美加净和高夫品牌呈现出改善态势,销售费用和管理费用实现了近年来首次双降。”

展望2021年,潘秋生希望通过持续的数字化赋能和系统流程简化提升整体组织的业务可视度和效率,通过积极向上的文化改造大幅提升员工的凝聚力和战斗力。“士不可以不弘毅,任重而道远,以复兴家化国货龙头为己任,不亦重乎,死而后已,不亦远忽。2021是我们的新开始,百年匠心,尽善致美。我们将不负历史的使命!”

西南证券认为,随着新帅上任,上海家化加快变革转型、渠道调整以及品牌焕新,运营效率提升,预期未来三年公司业绩保持9%的复合增速。

不过,相对传统家化龙头,机构更加看好医美赛道,过去一个多月来,至少5家卖方机构发布爱美客的深度报告。民生证券认为,爱美客是颜值时代“黄金赛道”生长出的轻医美龙头,当前我国医美市场或高达3150亿元,由于行业进入壁垒高,盈利强,且医美产品报批难,研发时间长,最先获得细分品类准入证的爱美客等厂商将在一定期限内垄断市场,享受行业发展红利。

东吴证券认为,华熙生物作为全球透明质酸产业龙头,原料业务稳步发展,不断向终端医疗器械、终端化妆品和食品等领域延伸,长期发展向好。