据悉,国内信用债交易所市场收盘,跌幅榜上,太安堂集团公司债“16太安02”大跌超27%报71元,价格创近1年新低,成交额35.53万元。此前中诚信国际公告将广东太安堂药业股份有限公司(下称太安堂)的主体信用等级由AA调降至A+,将“16太安债”的债项信用等级由AA调降至A+,并将其列入负面观察名单。

债务集中到期 短期债务压力被掩盖

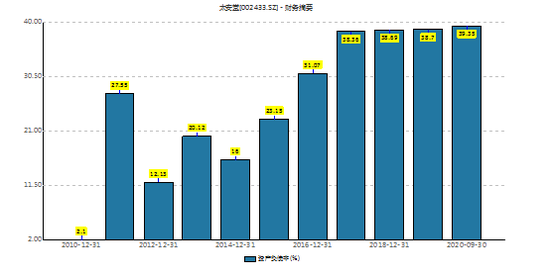

仅从公司资产负债率数据看,公司债务水平似乎并不高。截止2020年三季报末,公司资产负债率仅为39.35%。

来源:wind

来源:wind需要指出的是,尽管公司资产负债率水平不高,但是公司短期可变现资产流动性显得较差。从公司流动性资产上看,三季度报期末,公司货币资金仅为1.89亿元,占流动性资产之比为4%,公司应收账款与存货之和超37亿元,占流动性资产之比超八成。一方面,公司账上货币资金占比少,另一方面,公司短期债务资金较大,短期资金缺口超20亿元。三季报末,公司短期债务25.74亿元,其中“16太安债”到期日为2021年2月2日。可见公司短期还债压力十分紧迫。

来源:公告

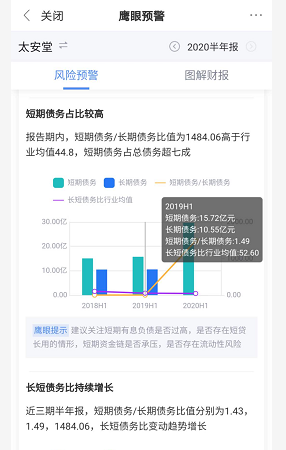

来源:公告值得一提的是,鹰眼预警2019年 年报已经提前发出预警,显示公司资产存在较大缺口。

来源:鹰眼预警

来源:鹰眼预警此外,公司长短债务比2020年瞬间加大。2019年上半年,长短债务比为1.49,2020年上半年几乎全为短债。

来源:鹰眼预警

来源:鹰眼预警拟定增、卖资解救流动性危机

短期偿债压力较大,公司计划加快健康产业资产销售以缓解债务压力,其销售及回款情况有待关注。2019 年以来公司短期债务增速较快且“16 太安债”兑付金额较大,货币等价物对其覆盖程度较低,加之未使用银行授信额度较为有限令其面临较大短期偿债压力。公司目前计划加快亳州太安堂广场、太安堂总部大厦项目以及长白山人参产业园等健康产业资产出售以缓解债务压力。

2019 年以来经营性业务利润下滑。2019 年公司除药品批发零售外各板块收入均有所下降,且期间费用增加对利润形成了较大侵蚀,经营性业务利润持续下滑;2020 年一季度受新冠疫情影响,公司经营性业务亏损。今年前三季度营业总收入和净利润分别同比下滑8.91%和54.47%。

为筹集资金偿还债务,2020年7月以来太安堂不断推进控股子公司广东康爱多数字健康科技有限公司(下称康爱多)的股权转让工作。2020年10月30日,太安堂与成都医云科技有限公司达成出售康爱多股权的投资意向;11月5日,与瑞丽市振东盛铭投资有限公司签订了《关于广东康爱多数字健康科技有限公司的股权转让协议》。截至2020年11月28日,康爱多股权出售事项具体方案尚未最终确定,相关交易方尚未全部签署正式协议。