转载自上海证券指e通

二十一年来,公募基金行业汇聚超过13万亿的社会大众闲散资金,规模化运作有效支持实体经济发展和金融市场成熟,运用专业管理为大众财富保值增值提供有力支持,长期投资价值显著,铸就普惠金融典范。但在总体规模增长、长期业绩优异的背后,投资者真实的投资回报和持有体验却仍存提升空间。

2019年12月,为强化长期评价导向,促进权益类基金发展,培育基金业长期发展良好环境,十家基金评价、评奖机构共同签署《坚持长期评价 发挥专业价值》倡议书,其中倡议宣传长期投资,引导投资者关注长期收益。践行价值投资、长期投资,增加投资者获得感是一项长期任务,本文在2019年公募基金规模、业绩双丰收的硕果之上,回顾公募基金中长期业绩表现,以引导投资者基于更为长期的视角看待基金投资、树立正确投资理念。

2019年权益基金获市场深度认可

管理规模抬升

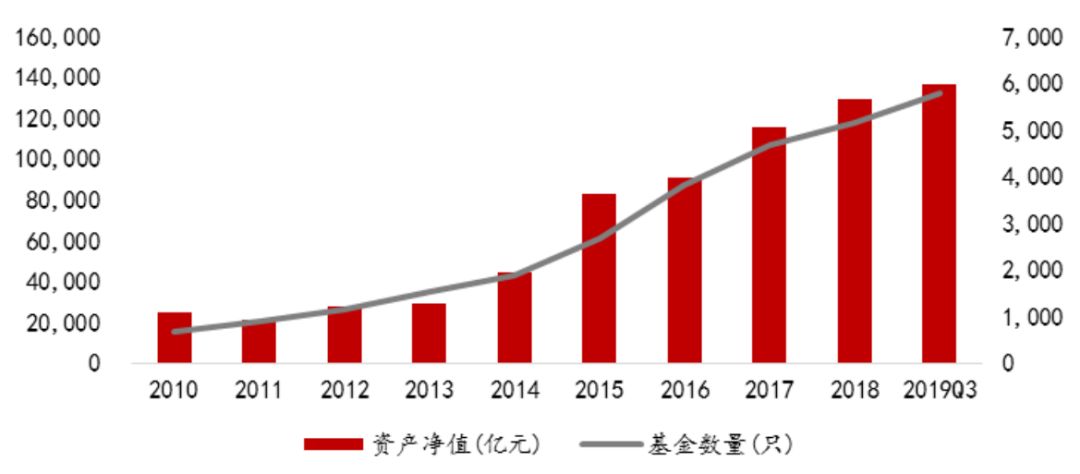

2019年公募基金受到社会大众更多的认可,管理规模持续攀升。全年公募基金管理规模实现较大幅度增长,截至三季度末资产净值达13.64万亿元。

近10年公募基金数量与规模变化

数据来源:wind、上海证券基金评价研究中心

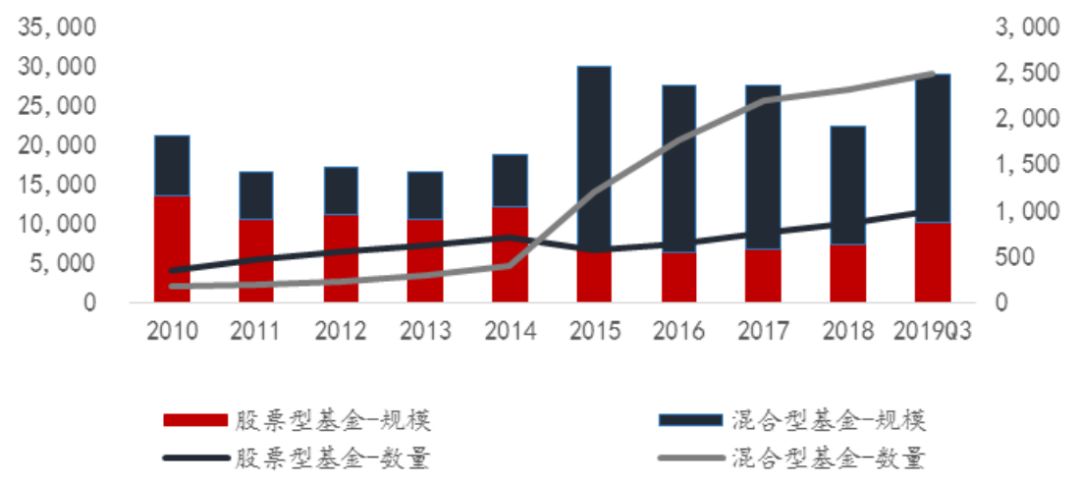

其中权益基金一改过去三年相对疲软的势态,管理规模大幅增长,资金流入明显加速。截至2019年三季度末,股票基金、混合基金资产管理规模较2018年底分别增长37.19%、25.94%,合计规模达2.89万亿元,占公募基金资产规模比例从17.23%提升至21.17%,权益基金已然成为普通大众投资者投资股票市场最重要的选择之一。

近10年股票基金和混合基金数量与规模变化

数据来源:wind、上海证券基金评价研究中心

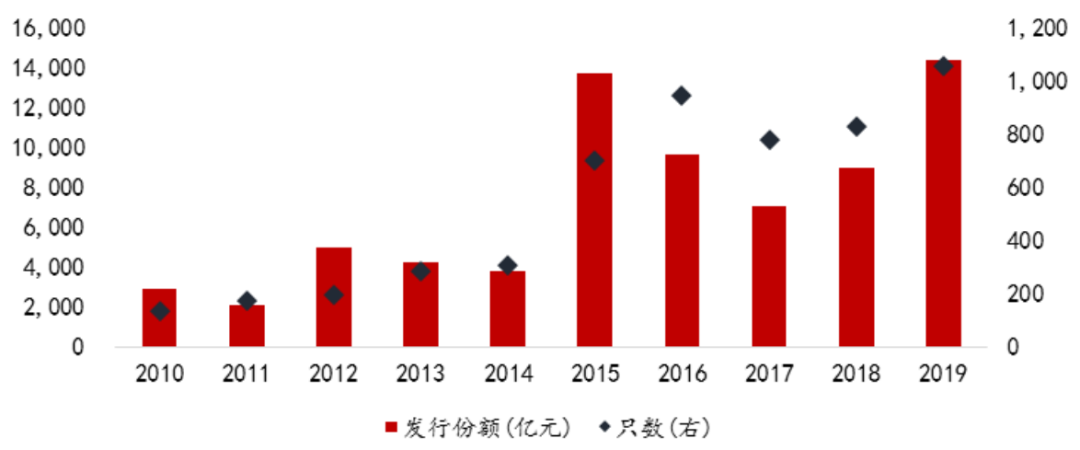

2019年权益基金发行喜人,彰显投资者对中国资本市场和中国公募基金的高度信任。数据显示,2019年公募基金市场全年发行基金数量1055只,发行规模近1.5万亿。

近10年公募基金发行数量与份额

数据来源:wind、上海证券基金评价研究中心

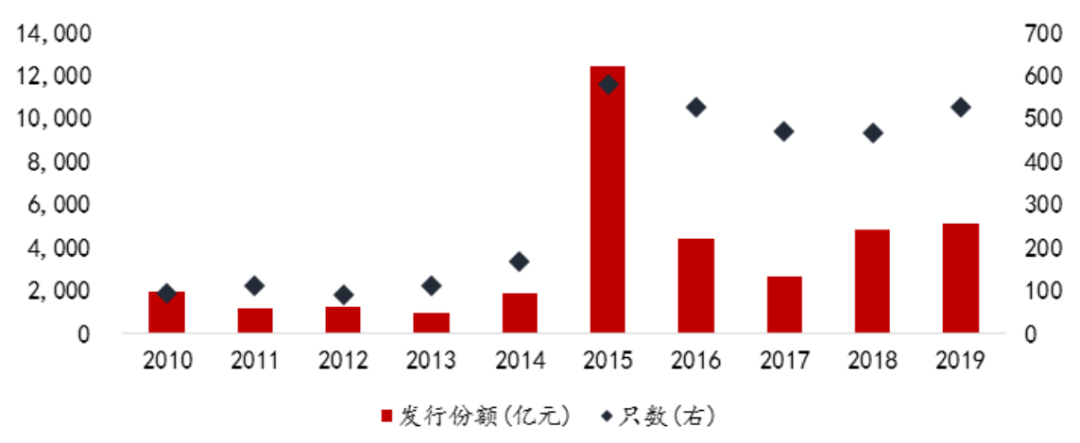

其中股票基金全年发行数量216只,发行规模达2397亿,创2016年以来的新高。混合基金发行数量310只,发行规模达2753亿。全年新发偏权益类基金合计实现5150亿的资金流入。

近10年股混基金发行数量与份额

数据来源:wind、上海证券基金评价研究中心

公募基金投资价值显著

中长期回报可观

公募基金的核心竞争力为其专业投资管理能力,这既体现在2019年的优良业绩表现上,更体现在过去二十一年发展历程中为投资者创造的价值回报上,具体情况如下。

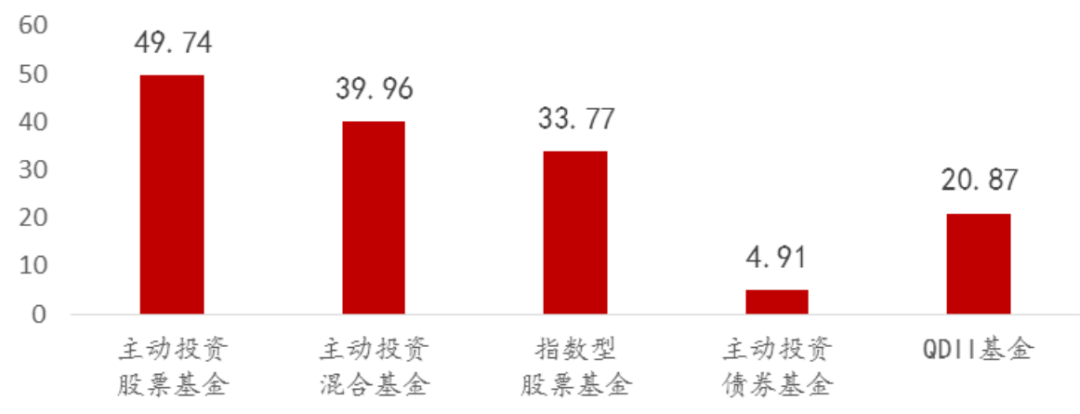

1、2019年各类型基金业绩丰收,权益基金为投资者实现有效回报

2019年,各类资产整体向上,新兴市场表现强劲。各类型基金借助良好的市场环境均取得正收益。其中,权益基金在股市良好表现下彰显其专业价值:代表主动管理股票基金的开放式主动管理股票基金指数全年上涨49.74%,主动管理混合基金指数次之,全年上涨39.96%,采取被动管理的指数型股票基金平均业绩取得33.77%。在债券市场表现坚韧的情况下,主动投资债券基金指数全年取得4.91%的收益。外围市场宽松预期支撑股市上行,QDII基金平均净值上涨20.87%。

2019年各类型基金年度平均收益水平(%)

数据来源:wind、上海证券基金评价研究中心

注1:主动投资股票、混合及债券基金平均收益率采用中国开放式主动管理基金系列指数收益率;其他类型基金平均收益率采用样本基金收益率算术平均值。

注2:中国开放式主动管理基金系列指数采用派氏加权法(基金规模加权)进行每日计算,其中规模为基金当日的单位净值与上季度末的基金份额之间的乘积。由于业绩表现优异的基金易于得到市场的有效回馈获得规模增长,因此指数收益率或高于相同样本简单平均计算结果。

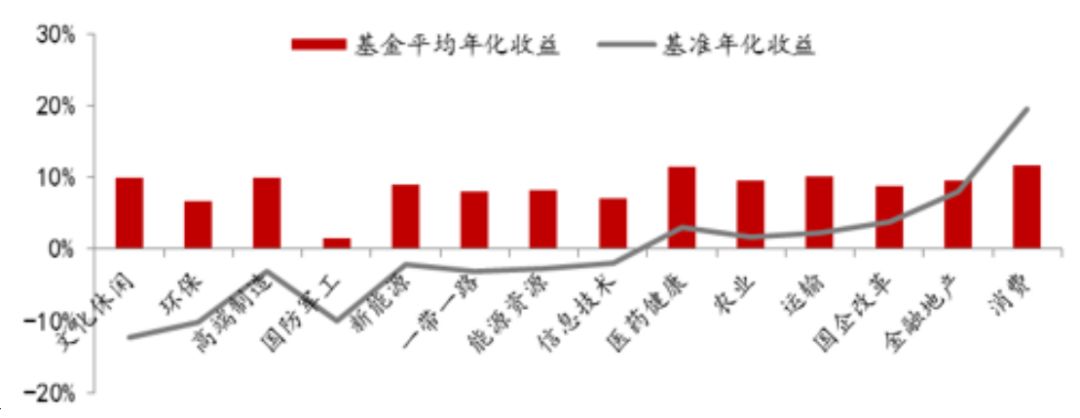

权益基金的优异表现凸显出了基金管理人的专业投资能力:主动管理股票基金、主动管理偏股混合基金全年平均收益分别高达47.95%和47.51%,超越相应业绩比较基准的平均水平分别为19.58和19.12个百分点,整体获得了高额的主动管理阿尔法。投资方向明确限定的主题基金更鲜明的体现出公募专业管理优势:2019年,在上海证券基金评价研究中心总14个主题类别中,近八成类别平均收益可超越相对应的主题指数。如将时间区间扩展为三年,14个主题中有13个主题类别平均收益水平优于对应基准。

近三年部分主题基金年化收益水平与同类基准对比(%)

数据来源:wind、上海证券基金评价研究中心

注:每一类型主题基金以多数产品选用的业绩比较基准作为基准收益

2、权益类公募中长期投资价值彰显,十五年期累计收益卓越

二十一年来,我国公募基金业砥砺前行,公募基金充分践行普惠金融实质,以服务普通大众投资者为己任,为超过6亿名的中国普通投资人提供专业服务。偏股基金中,服务持有人数量超过百万的基金达6只*,截至2019年9月底汇聚社会大众可投资资金规模高达13.64万亿元,中国公募基金已经成为社会大众投资理财最主要的选择之一,是普惠金融最典型的代表。(数据截至2019年中报)。

公募基金业充分发挥集合投资、资本引领属性,在服务实体经济、建设多层次资本市场、助力投资者财富积累等方面发挥重要作用:截至2019年9月底公募基金持有股票规模达2.22万亿元、持有债券规模达6.82万亿元,有效为实体经济的发展提供了充足的资金和资本保障,推动中国实体经济持续健康发展。公募基金更是中国新兴产业的主要机构投资者之一,广泛参与以科创板为代表的中国新兴产业投资,成为支持中国经济转型升级最重要的力量之一。此外,公募基金业积极推动社会责任投资,行业内已成立近百只社会责任投资方向基金,运用资本的力量引导上市公司提高公司治理水平。

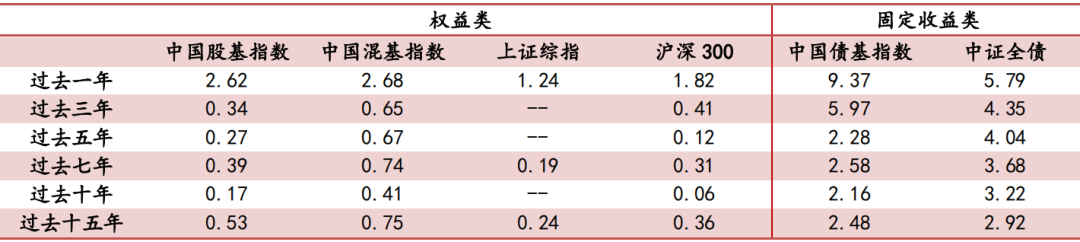

公募基金核心使命在于协助提高居民财富管理水平,以低门槛为投资者实现财富积累,二十一年来公募基金共为持有人创造了超两万亿元的利润总额,年均利润额超千亿元。从中长期来看,公募基金创造了卓越的回报,其中权益产品业绩显著。统计显示,2010年初至2019年末的两千多个交易日中,无论投资者在哪一个交易日投资我国主动管理股票基金整体,截至2019年底获得正收益的概率高达98.60%。代表中国权益类主动管理基金水平的中国股基指数、中国混基指数在十年间分别累积上行67.09%和97.55%,大幅领先于代表市场水平的上证综指(-6.93%)和沪深300指数(14.57%)。

基础市场指数及基金指数区间收益率对比(总回报率,%)

数据来源:wind、上海证券基金评价研究中心

数据截止时间:2019年12月31日

注:基于指数可覆盖区间选择上证综指及沪深300指数,下表同

过去十五年中,代表中国权益类主动管理基金水平的中国股基指数、中国混基指数表现更为突出,分别累积上行634.77%和696.28%,年化回报高达14.22%和14.83%,大幅领先基础市场,为投资者带来显著的超额回报。

基础市场指数及基金指数区间收益率对比(年化收益率,%)

数据来源:wind、上海证券基金评价研究中心

数据截止时间:2019年12月31日

如果一份收益承担了过高的风险,对于投资者而言并不经济。从公募基金的历史表现来看,其有效的控制了基金净值波动风险,权益类基金产品中长期整体风险收益交换效率大幅优于基础市场代表指数,表明在适宜的风险水平上为投资者提供了有竞争力的回报。其中在市场不利的环境下公募基金仍然创造出正的夏普比率,表现基金在承担风险的基础之上获得了正面的回报;而在市场上涨的区间,股票基金整体夏普比率超出基础市场的1倍,表明公募基金在承担与市场同样风险的基础上,获得了超过一倍的回报。

基础市场指数及基金指数区间年化夏普比率对比

数据来源:wind、上海证券基金评价研究中心

数据截止时间:2019年12月31日

注:"--"代表指数区间收益率为负,夏普比率无比较意义

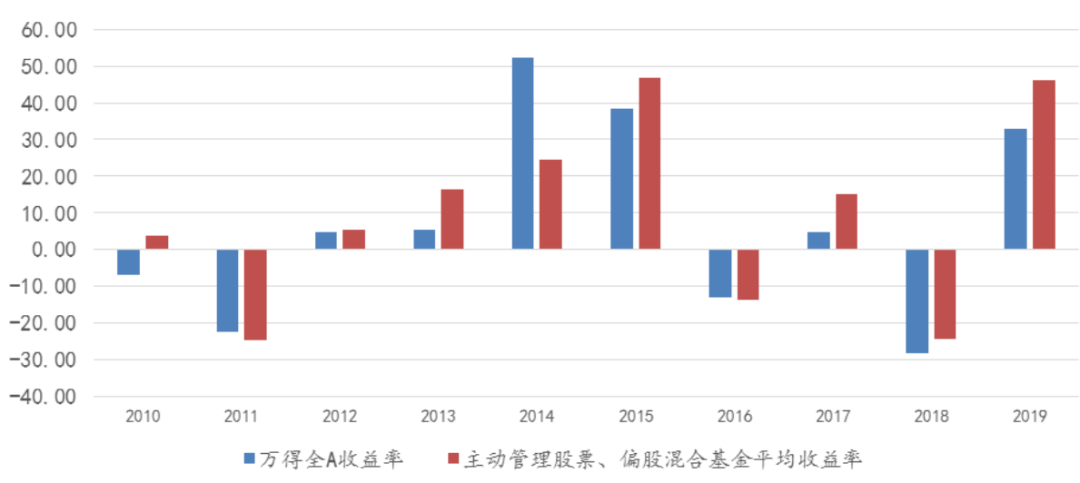

除在大部分上涨市能够有效获取超额收益外,在弱市中更能彰显主动基金的可贵。数据显示,过去十年中,偏权益类基金在2015及2019年的上涨市场中均实现了良好的超额收益;在2013年及2017年的震荡市场中主动偏权益类基金分别获取了约16.41%和15.02%的平均回报;而在2018年的弱市中,尽管代表市场收益水平的万得全A指数下跌28.25%,主动偏股基金则仅下跌24.19%,有效控制了市场风险,为其长期收益夯实基础。

近十年万得全A指数/主动管理股票、偏股混合基金年度收益水平

数据来源:wind、上海证券基金评价研究中心

注:为充分反映A股市场整体收益水平,选取万得全A指数

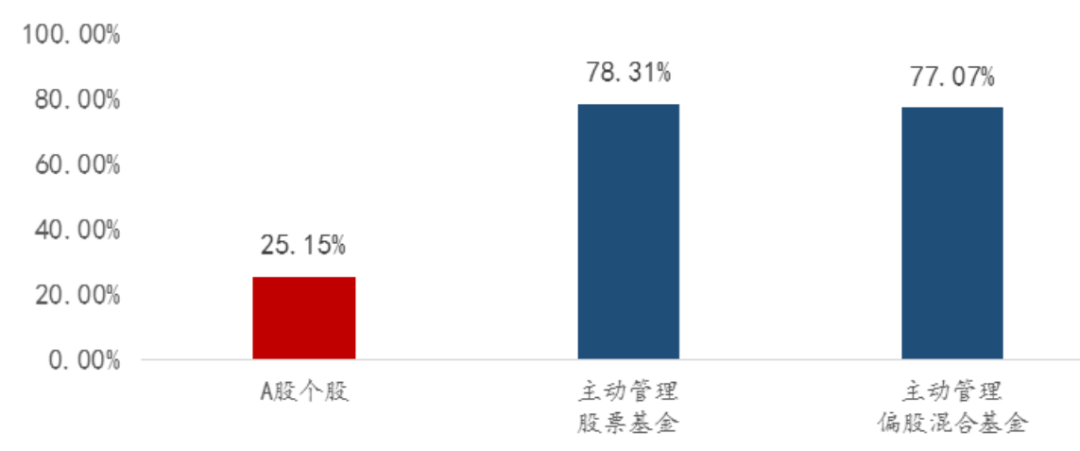

主动基金的专业管理大幅度降低了投资者的选择风险,提升投资胜率:过去三年(2017年1月1日至2019年12月31日),全部A股仅25.15%实现价格上涨,但主动股票基金和主动偏股混合基金中接近八成的产品获得正收益。

过去三年股票/偏权益类基金收益为正概率

数据来源:wind、上海证券基金评价研究中心

数据区间:2017年1月1日至2019年12月31日

风物长宜放眼量

长期投资理念树立助力财富积累

长期以来,我国公募基金充分体现出专业投资优势,投资业绩优秀,但投资者在这个过程中却未能获得相适应的投资回报,这成为市场普遍关注的话题。其背后的原因之一是投资者过于积极关注短期业绩从而在恐惧和贪婪中失衡,追涨杀跌中无可避免地承担高额的机会成本;但投资者"不愿意慢慢的变富",频繁追逐短期高额回报,而忽视长期投资、理性投资带来的业绩稳健增长,从而影响其实现合理回报。

1、理性对待短期震荡,坚持长期信心

基金持有人的投资操作会受到基础市场波动与基金相对表现欠佳的影响。根据基金业协会2018年度基金个人投资者投资情况调查问卷分析报告,28.5%的投资者因股票市场表现不好或有下跌可能赎回基金;13.0%的投资者因为基金业绩与其他类似基金相比很差而赎回基金。在此情况下,持有单只基金平均时间不到1年的投资者比例近五成,仅8.0%的投资者持有单只基金的平均时间在5年以上。

投资者持有时间短恐不利于其分享基金产品承担风险所带来的收益回报:回望2018年,权益类基金遭遇大幅调整,主动管理股基指数和混基指数分别下行26.39和18.51个百分点;对比2019年,前四个月A股市场的优异表现带动权益类基金净值大幅上行,基本抹平2018年全年亏损,而彼时公募偏权益类基金市场份额仍未有显著抬升。投资者在短期市场涨跌中的徘徊可能会致使其错过市场投资机会,而对短期回撤的低容忍也使得投资者真实收益率不及基金本身收益率水平。据基金业协会2018年度基金个人投资者投资情况调查问卷分析报告,自投资基金以来有盈利的投资者占比为41.2%,而这一比例在2017年底与2016年底分别仅为36.5%和30.9%;而到调查为止有亏损的投资者达到25.1%。由于投资者的频繁择时,使其未能有效分享投资基金所带来的回报,反而遭遇自身资产减值。

2、适度调整收益预期,争取合理回报

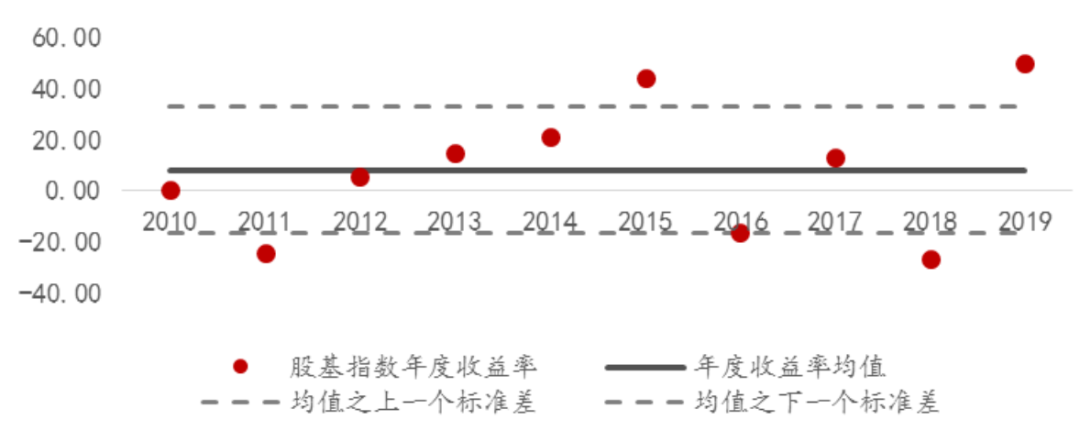

从更长期来看,2019年的年度收益率在过去十年实属罕见,短短一年的高额收益并不能代表基金的长期收益水平,如果投资者将短期业绩作为基金长期应该获得的收益水平,无疑给自己的投资预期和基金管理人都树立了一个难以实现的目标,最终带来的往往是投资伤害。

2010年以来股基指数年度收益水平(%)

数据来源:wind、上海证券基金评价研究中心

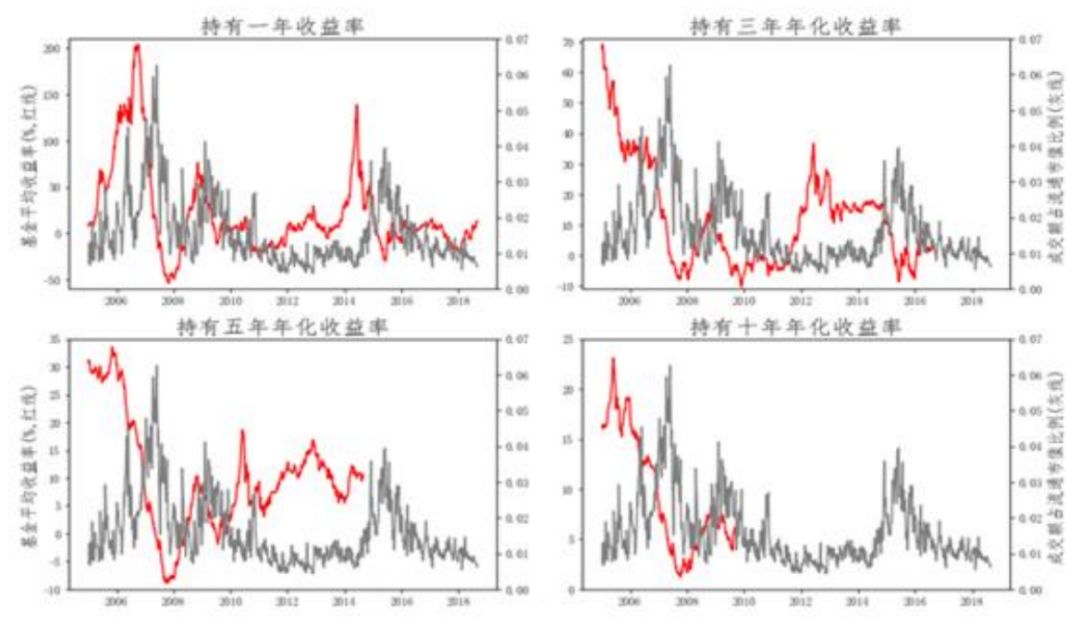

事实上,在过去历史上,投资者往往在市场高位集中参与投资,而在市场不断夯实底部时忽视投资机会,其行为的根本原因也在于其在对收益的乐观预期中产生贪婪,而在对收益的悲观预期中产生恐惧。我们用"Wind全A成交额占A股流通市值比"作为市场狂热程度的指标,将投资者在任意时点买入并持有全部基金的收益率均值作为投资结果,可以看到不论持有时间长(十年)或短(一年),不同投资时点入场的收益情况与市场狂热程度呈现负相关关系。

在任意时点买入持有基金1/3/5/10年年化收益率均值与市场情绪(成交额占流通市值比)对比

数据来源:wind、上海证券基金评价研究中心

数据截至:2019年12月31日

注:例如2006年1月1日对应的点为在当天买入全部基金并持有基金1/3/5/10年年化收益率的平均值

3、拉长产品持有期限,实现长钱长投

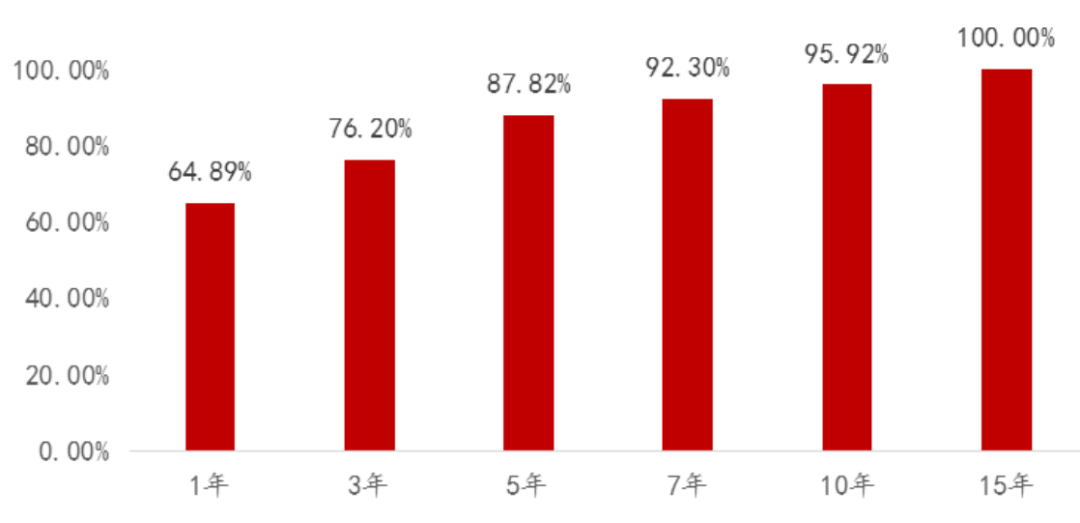

统计过去二十年在任意时点买入(月频),持有主动管理股票基金及偏股混合基金后满一年、三年、五年、七年、十年和十五年的正收益概率,得出投资者持有期限越长则正收益概率越高:如持有期限仅为一年,则正收益概率仅为64.89%;而当持有期限拉长至七年及以上,正收益概率可提升至九成;当投资者持有满十五年时,则历史数据来看其均能够获得正收益。公募基金在短期或承担较高风险,长期良好回报更需要长期参与才能有效获得。

主动管理股票基金、偏股混合基金不同持有期正收益概率

数据来源:wind、上海证券基金评价研究中心

因此,我们倡导和强调在产品评价、销售中都不应当过于关注基金短期业绩,不能将基金短期业绩误作为能力推介,更不能通过短期业绩过于拔高基金收益水平对投资者进行误导,这将有损投资者投资体验,不利基金行业发展。只有通过长期的业绩呈现更有利于为投资者建立理性预期,帮助投资者实现与其承担风险适当的投资回报。

4、借助专业评价选基,降低投资成本

我国公募基金行业的历史实践表明,长期投资能够一定程度弱化短期市场波动,助力投资者实现财富积累。但不同产品间长期收益水平仍有较大差异,对于普通投资者而言需要面对较高的产品选择成本。

我国公募基金投资者当前对专业渠道的依赖程度较低。根据基金业协会2018年度基金个人投资者投资情况调查问卷分析报告,仅有6.3%的投资者接收专业投资顾问辅导,有17.2%的投资者根据网上和媒体的投资专业推介,近四分之三的投资者自己分析或借助朋友推介,目前借力专业评价的投资者较少。展望未来,随着基金投资顾问、MOM及FOF等多元资产配置工具的逐步完善,投资者可依托专业的力量分享公募基金回报。

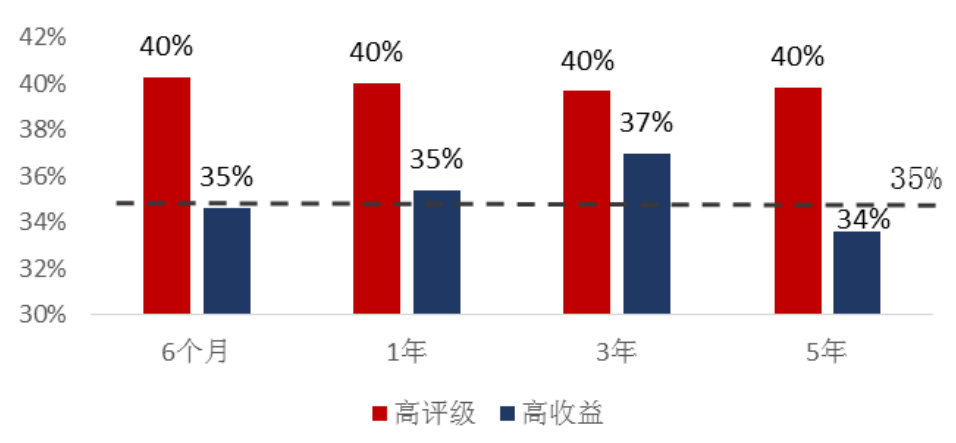

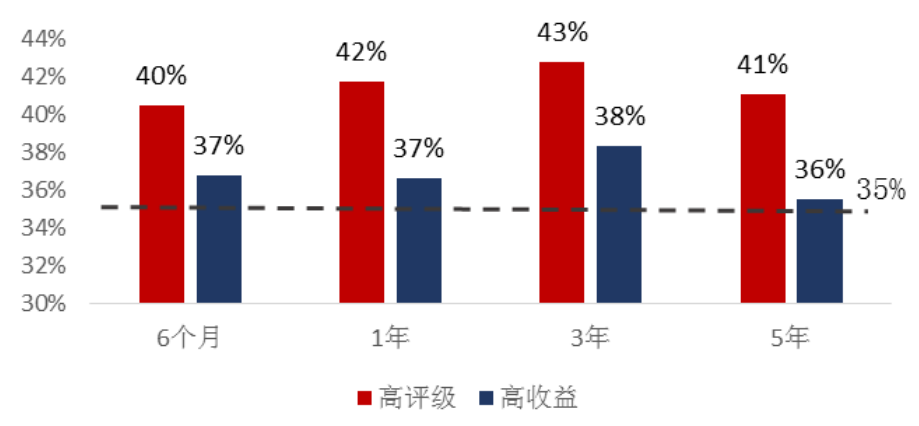

此外,投资者亦可有效依托公募基金评价机构,降低产品选择成本。上海证券基金评价研究中心自发布公募基金评级结果以来即针对基金三年及以上期限的业绩表现进行评价,而不对基金短期结果进行评价,防止短期结果高度偶然性和不确定性带来的业绩扰动;且长期限基金评级结果对于业绩延续性的指导意义更为显著,通过统计上海证券各类评级产品在不同持有期的业绩延续性水平*,可以清晰得看到高评级基金业绩延续性水平显著高于高收益及全样本基金,且随着时间延长,高评级基金从业绩表现上有着更为显著的生命力,专业的评价能够帮助投资者提升挑选到优质产品的概率。

不同持有期高评级基金/高收益基金收益排名前35%击中率(三年期评级)

不同持有期高评级基金/高收益基金收益排名前35%击中率(五年期评级)

数据来源:wind、上海证券基金评价研究中心

信任感是公募基金行业的立足之本,如何提升投资者体验是行业发展的重要任务,树立理性投资、长期投资理念至关重要。长期以来,公募基金行业在服务各类养老金市场化、专业化投资运作方面发挥了主力军作用,养老金具有较为显著的长期投资优势,有助于培养长期投资理念,推动养老金等长期资金进入公募基金市场,以更为长远的视角看待基金投资、树立基金正确投资理念,可助力其获得长期合理回报,助推公募基金行业健康发展。

* 引入前35%击中率与前50%击中率指标:定义前35%击中率为高评级/高收益基金持有一定期限收益仍保持在同类前35%的概率。详见《基金评价业务:理论走向实践的应用》