回顾近期,重磅消息频发。先是7月社融数据不达预期,单月新增社融规模创下6年新低,后有央行超预期下调政策利率10个基点,缩量续作4000亿元MLF。

这当中释放了什么信号?后续债市如何演绎?我们邀请到了财通基金固收投资部的基金经理助理吴伟来进行解读。

吴伟

财通基金固收投资部 基金经理助理

信贷拖累7月社融

对前期政策支持的效果仍需保持耐心

根据8月12日人行公布的金融数据,7月新增社融7561亿元,同比少增3191亿元;社融同比增速10.70%,较上月回落0.1%,大幅低于市场预期。

我们认为,究其原因,7月新增社融同比少增,其中人民币贷款和企业债券是部分影响因素。此外,政府债券和非标融资对社融形成一定支撑。当前经济核心问题在于居民和企业资产负债表受挫,叠加疫情反复影响,共同造成了社融同比少增的局面。

7月人民币贷款新增6790亿元,同比少增4010亿元;各项贷款余额同比增速11.0%,较上月下降0.2个百分点。7月新增信贷较6月减少较多,且结构有所恶化。票据融资以外,各分项均形成影响,其中居民中长贷和企业中长贷同比少增最为明显。分析来看,一方面,在部分热点二线城市6月集中网签释放销量后,7月楼市继续回落到较低景气度;另一方面,前期政策支持尚未扭转居民消费和企业投资需求。

整体来看,我们认为,社融回落的主要原因或包括两个方面:一方面,居民和企业资产负债表受挫之下,扩张动能仍待修复;另一方面,7月疫情反复对投融资需求也造成负面影响。此外,6月信贷需求缺口回补和政策的大幅支持,亦对未来形成了一定透支。

7月份的社融数据的疲弱,一定程度上反映了前期政策支持的效果目前尚未显现,仍需保持耐心。

展望未来,地方债发行过度前置下,社融信贷可能短期仍然难以恢复。我们认为,货币政策会继续总量发力、结构性政策做加法,流动性需要继续维持高于合理充裕水平。

数据来源:央行8月12日《2022年7月社会融资规模增量统计数据报告》、wind公开数据,截至2022年8月15日。文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考。市场有风险,投资需谨慎。

稳增长继续加码,央行主动开展降息

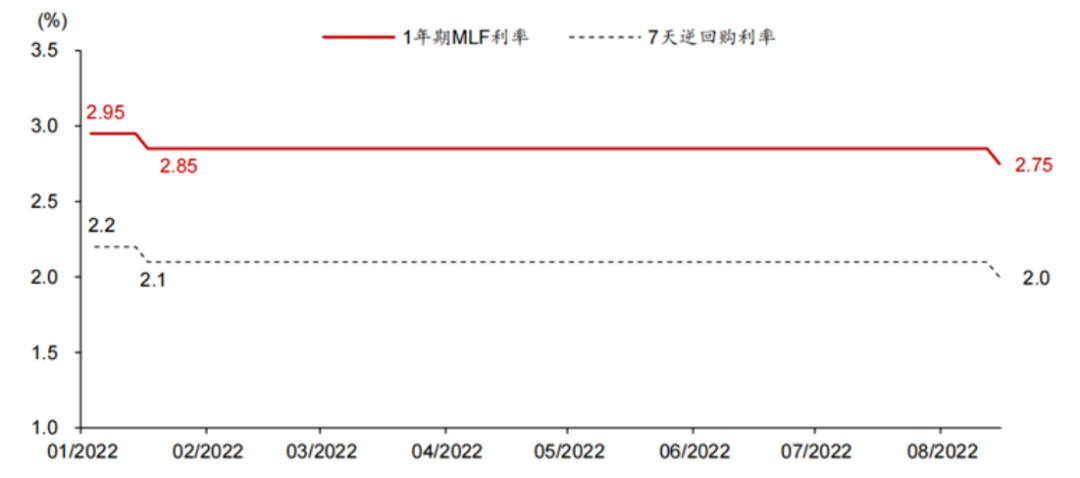

8月15日,人民银行开展4000亿元中期借贷便利(MLF)操作(含对8月16日MLF到期的续做)和20亿元公开市场逆回购操作,充分满足了金融机构需求。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点,分别降至2.75%、2.00%,远超市场预期。

去年年末,中央经济会议定调稳增长,货币政策靠前发力、主动作为,政策利率下调10bp。今年7月,政治局会议召开,要求经济力争实现最好结果、稳定房地产市场。在此背景下,央行降息,或说明对稳增长的诉求进一步提升,各项政策开始加大实施力度。此外,结合7月份的社融数据,表明了当前实体经济融资需求依然偏弱。我们认为,央行在此背景下下调MLF利率,无论从稳增长的诉求方面,还是稳增长的客观约束方面,均是一个较好的时间窗口。

与此同时,当前虽然面临结构性通胀压力,但整体可控,核心CPI继续下滑,货币政策受到通胀的掣肘有限,流动性宽松的环境有望进一步延续。

数据来源:央行8月15日网站公告。文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考。市场有风险,投资需谨慎。

债市短期仍然保持多头思维

债市方面,社融回落,降息落地,均超出市场预期,我们认为当前经济仍处于典型的弱复苏状态,降息表明后续稳增长的政策仍然偏强,政策利率下调有利于引导市场利率中枢下调。在当前流动性宽松的局面下,我们预计利率债会保持震荡下行的趋势,短期内债市仍然可以维持多头思维。当前环境下,信用利差会随着基准利率进一步下行,可转债的结构性行情或有望进一步延续。

风险提示:市场有风险,投资需谨慎;文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。