每经记者 可杨每经编辑 文多

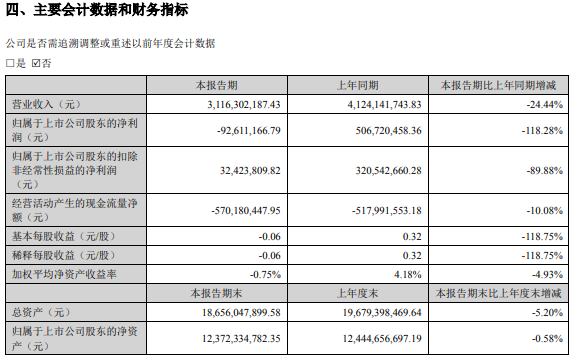

8月17日晚间,千方科技(SZ002373,股价10.50元,市值166亿元)发布2022年半年报,上半年,千方科技营业收入同比降低24.44%;归母净利润同比盈转亏。

对于亏损原因,千方科技在年报中解释称:主要系受市场波动影响,公司持有鸿泉物联(SH688288,股价24.58元,市值24.66亿元)的公允价值下降,以及受疫情影响,公司产品和解决方案销售有所下降所致。2021年年报中,千方科技就提到鸿泉物联公允价值变动较2020年同期下降较大。

围绕鸿泉物联的投资价值、股价波动下会否考虑将持股卖出等问题,8月18日,千方科技通过书面形式对《每日经济新闻》记者表示:虽然短时间内出现股价波动,但是投资鸿泉物联公司一直是盈利的,不能因为短期的会计表象反映,反过来做投资决策。

图片来源:公司半年报截图

参股公司拖累净利表现

2022年上半年,千方科技实现营业收入31.16亿元,同比下降24.44%;实现归属于上市公司股东的净利润-0.93亿元,同比下降118.28%。

具体到业务层面,2022年上半年,千方科技人工智能业务实现收入0.41亿元,同比增长22.51%。智慧交通业务(剔除子公司视频产品贡献)实现营业总收入8.57亿元,同比下降45.13%。其中城际交通业务实现收入5.58亿元;城市交通业务实现收入2.90亿元;其他业务实现收入0.09亿元。智能物联业务(包括部分物联产品在智慧交通领域的销售)实现收入22.40亿元,同比下降13.07%。

分产品看,千方科技的主要产品板块分为产品销售、交通行业云、解决方案及增值服务、其他业务。上半年,各产品板块营业收入均出现同比下滑,其中解决方案及增值服务营收同比下滑48.82%。毛利率层面,上半年千方科技各项产品毛利率均保持在双位数,其中交通行业云毛利率为52.04%。

分地区看,2022年上半年千方科技的境外业务营收同比增长7.36%,依旧保持高速增长。千方科技方面表示,目前公司共计已建立15个国际子公司,交付的产品方案覆盖全球200余个国家和地区。

研发投入层面,上半年,千方科技的研发投入依旧维持高强度,来到5.67亿元,同比增长21.28%。

截至2022年上半年末,相比2021年末,千方科技持有鸿泉物联的公允价值变动损益为-2.61亿元。

对于参股公司鸿泉物联公允价值下降拖累公司净利表现一事,8月18日,千方科技通过书面形式向《每日经济新闻》记者表示:公司看好鸿泉物联的业务,不会因为短期内股价波动就考虑卖出。鸿泉物联主要面向国内商用车车主提供智能网联解决方案,其业务模式是为商用车持续推出前端产品,毛利率比较高,客户黏性比较好。

“我们看好鸿泉物联与公司在城际交通场景下其他业务的协同价值,这方面存在较大潜力。”千方科技表示,“即使市场有波动,我们首先还是要做好主营业务;同时作为产业投资人,我们不但看短期财务回报,还要注重产业协同价值。”

乐观相信“危中有机”

除了受参股公司拖累,另一个导致千方科技上半年业绩表现不佳的原因为疫情。

在半年报中,千方科技也提到,近年来,我国基础设施由扩大布局向高质量、与数字化融合方向跃进,为行业的发展提供了有利的环境。相关政策频繁出台,扶植引导着行业的快速发展。但是如果疫情持续肆虐,外部环境动荡加剧,导致国家宏观经济形势发生重大变化、产业政策导向发生变更、政府和下游客户的针对性支出收缩,可能对公司的发展环境和市场需求造成不利影响。

谈及对于下半年的预期,千方科技方面对《每日经济新闻》记者表示:“上半年,疫情确实有影响,大家也会感受到其实整体大环境都受影响了,下半年利好政策及其效应会逐渐显现,但是反映在财务报表上还是需要一些时间。”

2022年7月,深圳发布国内首部关于智能网联汽车管理法规,该法规有力推动了智能网联汽车规模化、商业化运营的全面提速,同时也明确了车路协同对智能网联汽车的支撑,车路协同基础设施建设有望迎来新机遇。

面对上半年疫情反复的情况,千方科技称,乐观地讲就是要相信“危中有机”。公司采用审慎经营、渠道下沉等策略,二季度相关经营情况已经向好。

具体而言,在渠道下沉的同时,千方科技智能物联板块发布子品牌“阿宇”,侧重低端市场,产品完全标准化,“目前阿宇产线是满产的,标准枪机2.5万个/天,这些策略加上芯片等供应环境的缓和,使得产品板块的毛利率开始回升。”

此外,针对疫情,千方科技也进行了相应的业务布局。比如,在智能物联领域推出了非接触式测温仪;近期针对疫情带动生活方式转变——如露营的兴起,推出了一款“便携式户外电源”产品;针对疫情期间老人可能遇到的不便情况,公司推出了“雷达康养”产品,试水C端市场,为未来寻找新的赛道和增长曲线。

炒股开户享福利,入金抽188元红包,100%中奖!