回望2022年二季度,A股市场走势先抑后扬。4月受疫情、美国加息等事件影响,市场表现低迷;5-6月市场估值调至合理区间、国内复工复产持续推进,市场大幅反弹,延续结构化行情。

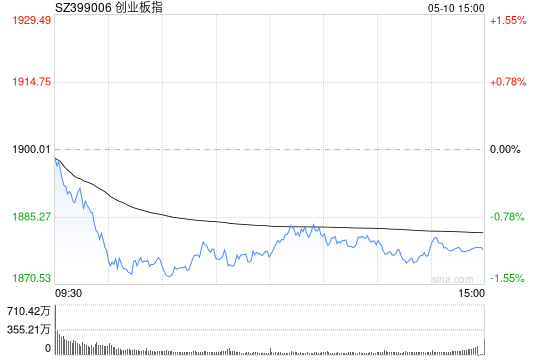

行至7月,A股市场小幅回落调整。根据 wind 数据显示,上证指数下跌4.3%、沪深300下跌7.0%、深证成指下跌4.9%、创业板指下跌5.0%。从指数变动幅度来看,中证1000、科创50、中证500相对表现较好。

我们认为,7月市场回落是对5-6月持续上涨的反馈和调整,是市场的自我修复。当下,经济增速放缓,企业盈利增速下行,市场的主要矛盾依然是盈利和估值的矛盾,因此,在组合个股选择上,需要在盈利和估值之间不断进行再平衡,预计后市在平衡过程中将延续结构化行情。

ORIENT FUND

国内稳增长压力仍存,

经济面临供需两端压力

2022年二季度,国内经历了疫情停工到复产复工的过程,随着疫情得到有效控制,国内经济后续更有望实现环比改善。

但与此同时,国内稳增长压力仍存,经济面临供需两端压力,全年经济增速中枢或有回落,高端制造投资将维持高增速,消费仍是经济增长的重要拉动点,消费需求端有望改善,外需在高基数背景下可能出现转弱风险。海外方面,美国开启加息周期,流动性回流,更需要警惕市场估值收缩。

站在当前时点,我们预计下半年影响资本市场的主要因素可能是全球经济衰退和国内经济修复的进程。

目前来看,美联储持续的加息资本市场已经没有太强的反馈,但经济衰退的可能性越来越大,这将直接影响全球的需求和国内出口制造业的订单。国内疫情的有效防控进入后半段,经济修复持续,但是地产数据仍不乐观,政治局会议强调扩大需求上积极作为,财政货币政策要有效弥补社会需求不足。

ORIENT FUND

市场平衡过程中或延续结构化行情

虽然国内疫情得到极大缓和,企业复产复工持续推进,经济持续复苏,但市场在多方扰动因素影响下,7月经济增速放缓,市场主体修复调整。

反映在资本市场上,7月份A股市场也迎来小幅回落调整。

根据wind数据,7月上证综指下跌4.28%、创业板指下跌4.99%,万得全A下跌2.67%;行业上,环保、机械等领域领涨(涨幅5.3%、5.2%),建材、食品饮料、银行等领域跌幅较大(跌幅为-10.1%、-9.7%、-9.3%)。我们认为7月市场回落是对5-6月持续上涨的反馈和调整,是市场的自我修复。

我们预计,未来,结构化行情有望延续,市场的主要矛盾依然是盈利和估值的矛盾。因此,在组合个股选择上,建议投资者在盈利和估值之间不断进行再平衡,预计后市或将在平衡过程中延续结构化行情。

从行业角度看,消费在过去面临上游成本压力和下游需求压力。未来,成本端有望改善,需求将有所恢复,最差的时期或已过去,收入、盈利有望持续改善。因此,我们看好稳增长背景下地产基建产业链相关机会。

而当前宽松的资金面和高景气、高确定性行业的稀缺性,也导致市场出现类似“资产荒”的局面。若下半年经济未能出现强劲复苏,稀缺的高景气行业和较为确定的困境反转行业依然有望成为资金超配的对象,并取得超额收益。

从格局角度看,此次疫情加速各行业竞争格局定型,未来伴随疫情结束,需求有所恢复,龙头企业将凭借其强大的护城河优势在行业复苏过程中迅速抢占市场份额,行业集中度有望进一步提升。因此,我们仍看好领域细分子行业龙头中长期的确定性机会。

(市场有风险 投资须谨慎)