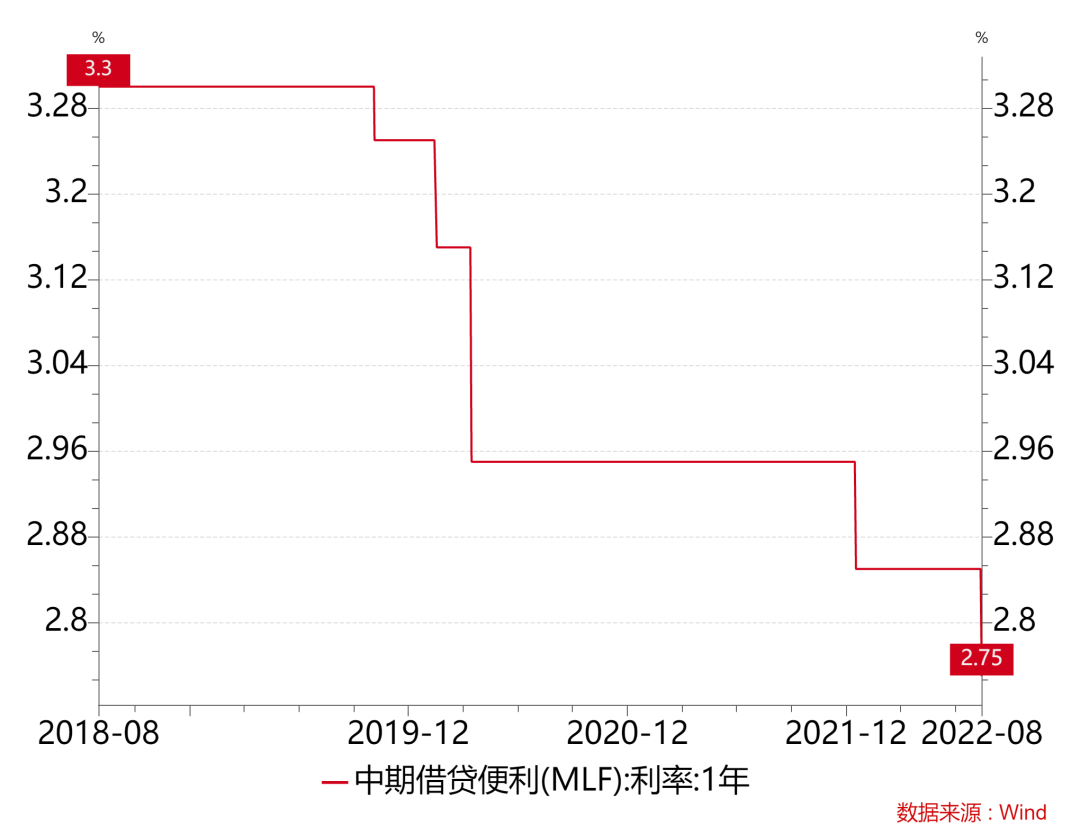

低利率时代更进一步。8月15日,央行将中期借贷便利(MLF)操作中标利率下降10个基点,这是央行时隔7个月再次降息。

只要经济没能逆转颓势,低利率时代将会长期存在。面对一个中长期的低利率时代,人们又该如何开展投资呢?

低利率利于成长风格

“弱复苏+低利率”的大环境下,成长风格将是行情主线和优势风格,具备较强的长期投资价值。

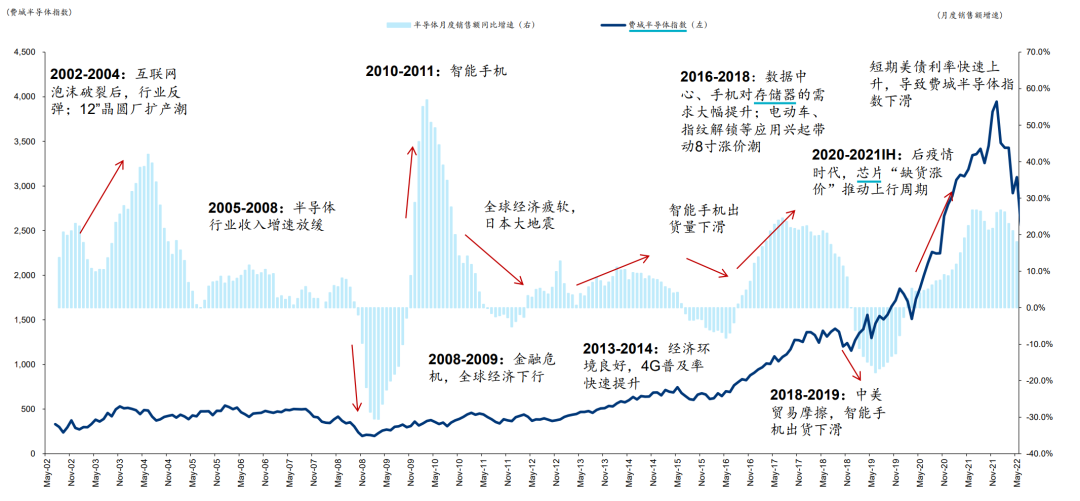

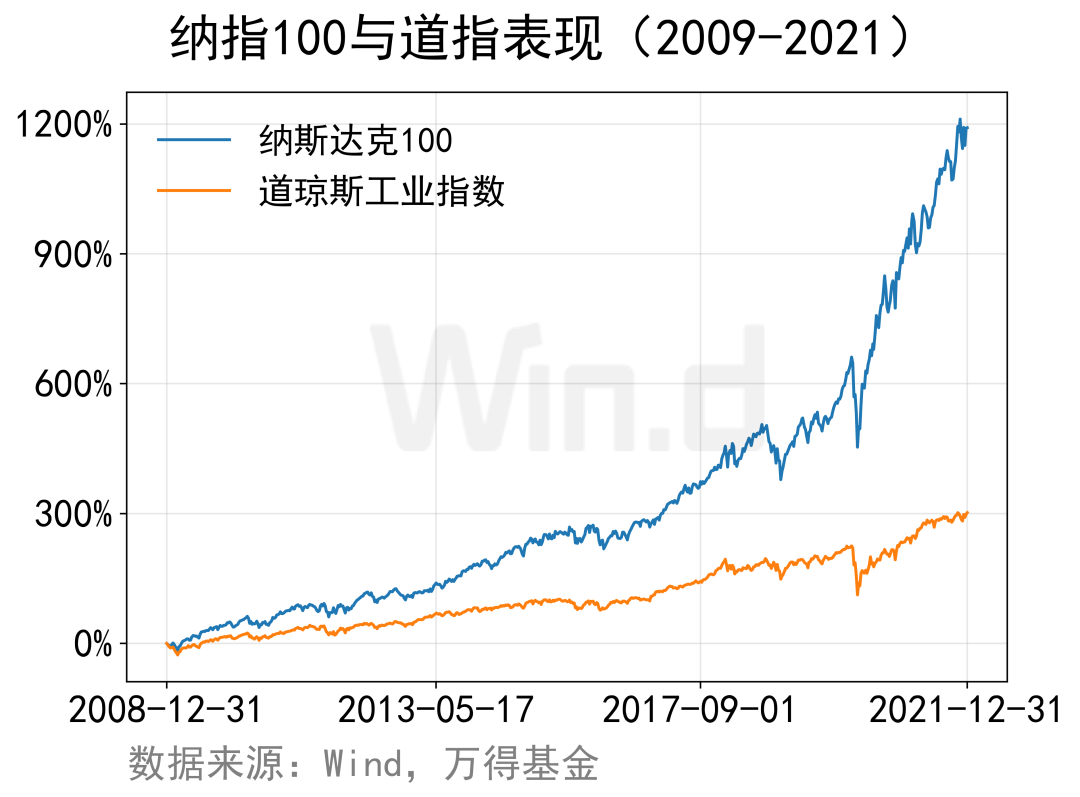

以美国股市为例,金融危机以来低增长、低通胀、低利率的三低环境开启“成长风格”的黄金年代。

Wind数据显示,2009年至2021年,代表科技成长的纳指100指数上涨了1190.51%,而代表传统价值的道指仅上涨297.92%。

东吴证券认为,当前类似于2013年至2015年期间, 剩余流动性充裕,且宏观上处于经济企稳阶段,此时(中小盘)成长风格占优。

中金公司指出,中国步入“后地产时代”,金融周期上半场受到挤压的行业发展空间加大,美日等经济体在“后地产时代”,均出现科技、汽车等偏成长的行业领跑的局面。

低利率下权益资产配置上升

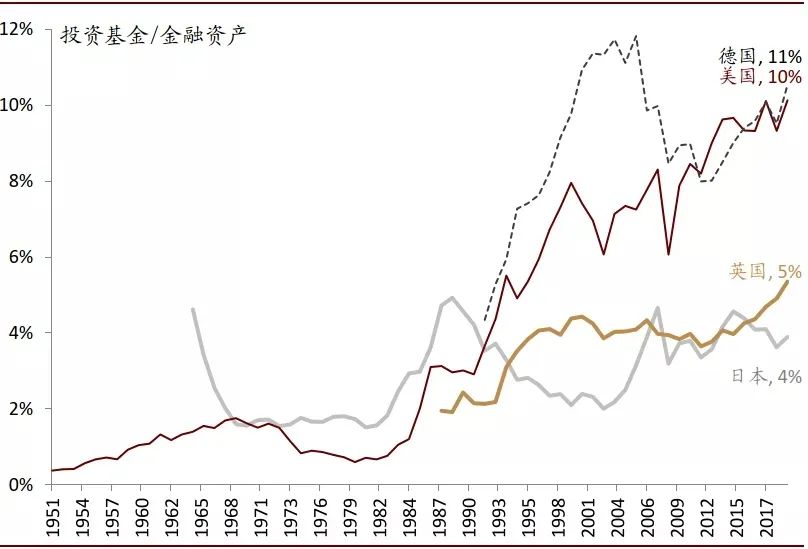

低利率下,居民寻找收益的行为可能会提高其风险资产的配置意愿,从而推升风险偏好,表现为权益资产配置上升。

基于对低利率环境下日本、美国、德国、英国等国家居民资产配置结构的分析,也显示了低利率有助于促进居民在金融资产配置上承担更多的风险。

中金公司研究发现,低利率环境下,美国、英国等发达国家居民,金融资产中基金的占比稳步提升。

来源:中金公司

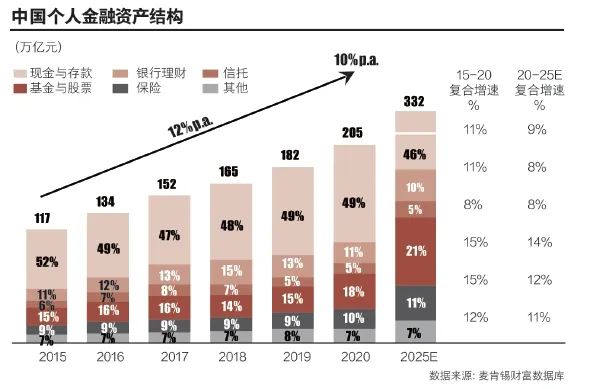

来源:中金公司麦肯锡统计显示,截至2020年底,中国个人金融资产已达205万亿元,创下历史新高。预计未来仍将维持10%的增速,2025年这一数字有望达到332万亿元。其中股票和基金的资产占比从2015年的15%提升至2025年的21%。

低利率有利于地产行业复苏

低利率环境利好房地产行业。一方面,作为重资产行业,低利率降低房企的利息成本;另一方面,低利率还降低了购房成本,能够刺激需求。

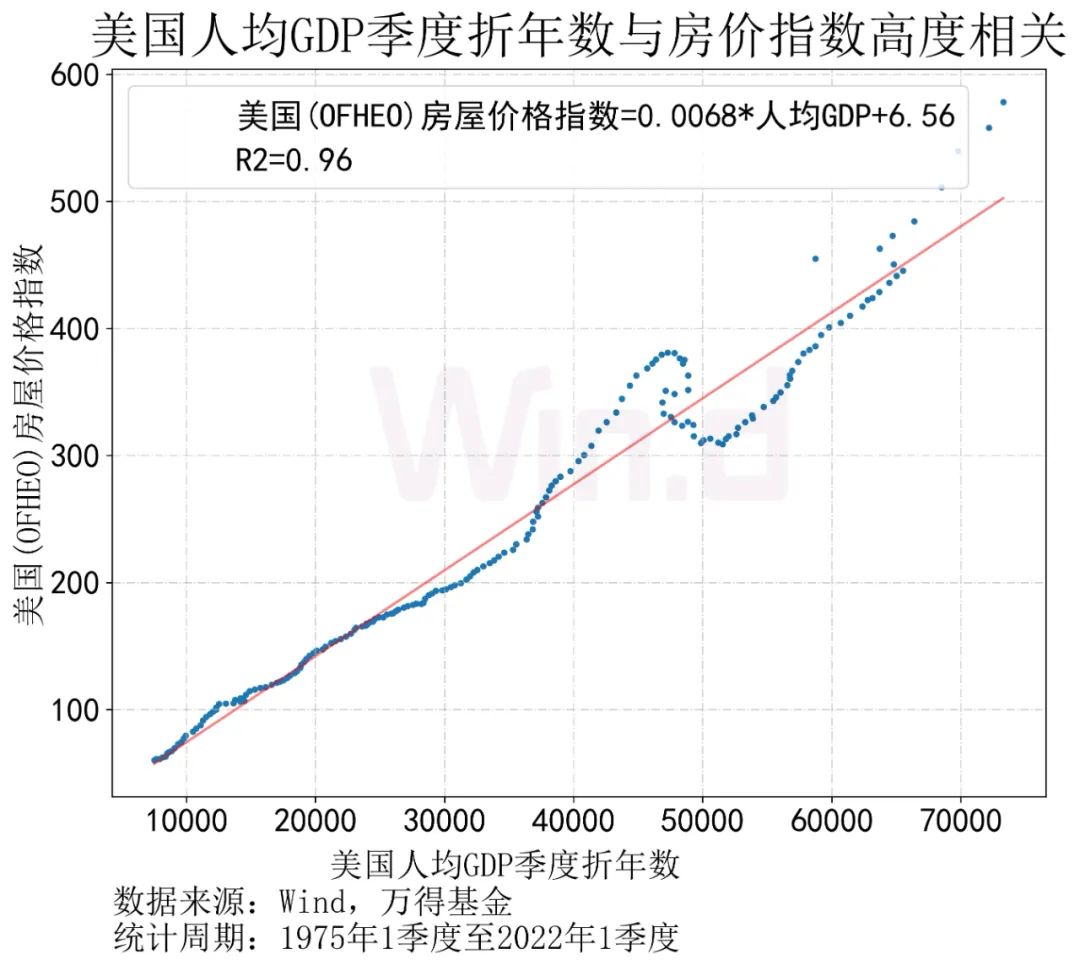

广发证券地产首席分析师乐加栋团队做了56个国家历史数据的比较,发现从长期来讲,房价是人均GDP的函数,名义GDP可以解释90%以上的房价。

Wind数据显示,1975年1季度至2022年1季度之间的189个季度,美国(OFHEO)房屋价格指数与美国人均GDP季度这年数高度相关,拟合优度达到0.96。

乐加栋表示,现在正处于房地产行业供给侧改革阶段,相较于效率问题,政府更关注公平和民生问题。一些房企退出会优化竞争格局,使留下来的强信用企业获得较好的拿地利润率。

年内地产扶持政策或接连不断。招商证券宏观团队指出,进入4季度,出口景气度开始下行的概率将随时间流逝而逐渐加大,此时相关政策能否带动房地产景气度改善,将成为主导年底经济走势的核心因素。

利率下行阶段债市具有吸引力

利率下行阶段,债券可以收获资本利得,提升收益,尤其长久期债券,也就是债券牛市。

华创证券宏观团队指出,当前经济差、货币宽,债市更适合长久期策略。相比于加杠杆“赚一天算一天”的不稳定性与监管脱实向虚的恐惧,相比于降资质在经济基本面偏弱的压制下难突破心理界限,拉久期或是更为稳妥的策略。

方正证券固收首席分析师杨为敩认为,建议利率债采用进攻性配置方案:长久期、高杠杆,后续利率债的红利一方面来自于传统的货币宽松,另一方面则会来自于资产荒引起的交易盘,但无论是哪个原因占据主导,都会给利率债一个占优的收益。

不过,广发证券宏观团队则称,从周期性来看,目前处于一个名义GDP上移、PPI和制造业库存即将触底的时段,对利率上行风险仍需保持警惕。

资产配置重要性提升

低利率环境有利于信用扩张,市场交易趋于活跃,资产价格波动性提升。此时,资产配置的重要性提升。

投资者根据个人投资需求和风险承受能力,将资金在不同资产类别之间进行合理分配,在保证资产安全的前提下,实现资产的保值和增值。

并根据市场的变化定期调整各大类资产的配置比例,从而在投资的收益性和波动性之间取得最优的结果。不难看出,动态再平衡是资产配置的精髓。

在公募基金产品中,“固收+”和FOF基金以大类资产配置见长,通过适时的资产配置和动态调整,来为基民呈现相对稳健的回报。