在基金领域,基金长期收益非常稳健,但是大部分基金持有人却并不与基金净值的盈利同步,反而会存在亏损现象。现在就拿一个市场中比较知名大牌的基金产品来做详细的说明或许能够解开其中的疑问。

睿远成长价值混合A,当初首发的时候非常火爆,市场的热衷度很高,最终由于限额发行规模,造成了配首比例较低的现象,说明市场对此基金的认同度很高。首发成立至今已经过去了三年多的时间,现在回过头来总结一下这期间的基金整体表现。

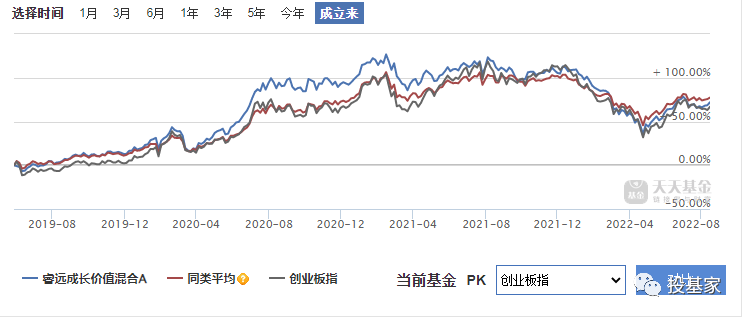

数据来源:天天基金网

数据来源:天天基金网从基金成立至今全周期表现来看,最近的净值略好于创业板指数,但同时弱于同类基金的平均数。这三年半左右的时间整体投资风格,和创业板指数的拟合度相对较高,由此可见,其投资风格大致上是以创业板为主。

基金成立至今经历了三年半不到点的时间,整体的绝对回报取得了72%的收益,应该是非常可观的。再次详细观察基金的整体表现,其净值的增长表现比较良好的时期,特别是对市场的基准和指数有超额收益的时候,主要是集中在前一半时间。投资者要享受到与净值增长同步的收益,必须是首发时就参与,但同时后续并没有追加申购金额,同时基金持有并不赎回的前提下实现。

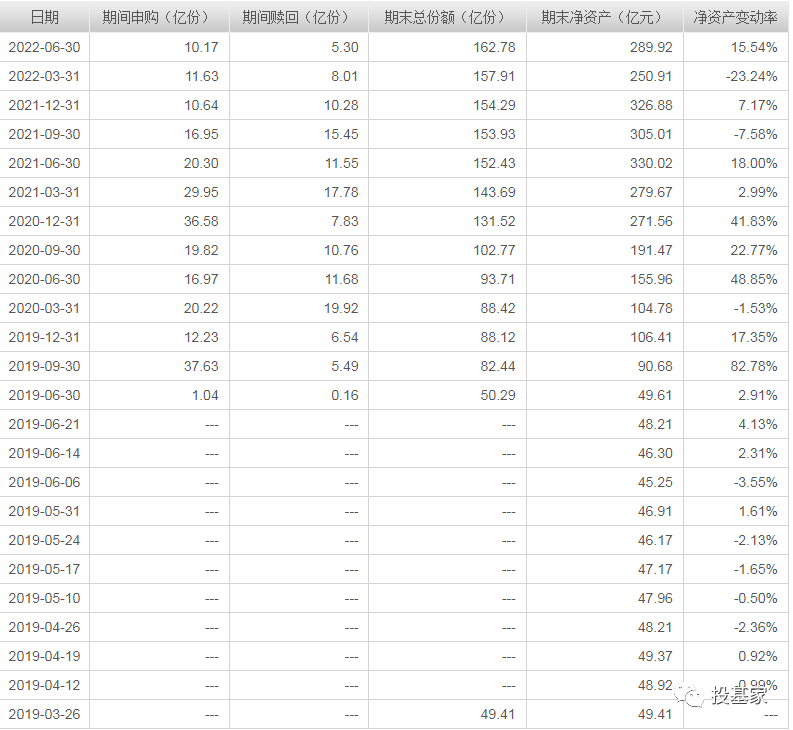

再次分析基金的规模变化,由于成立初期是封闭运作,并不打开申购,因此规模增长不明显,其中代销渠道主要是集中在小额定投为主,主要是在首次打开申购以后出现了比较明显的基金规模规模增长,其间,大部分的代销渠道主要以该基金的小额定投作为切入的营销手段。

数据来源:天天基金网

数据来源:天天基金网由于基金的品牌较响,名气很大,加上成立初期的运作比较理想,但是在首发的时候是限规模发行,造成了比较低的比例配售,所以在首次打开申购以后,会有相当部分的代销渠道会营销基金投资者进行追加申购,特别是追加定投的操作,因此造成规模的持续增长。

如果投资者从成立封闭期结束开始定投至今,全周期的绝对定投收益率是7.61%,3年多的周期,这样的年化收益率就没有优势了。

如果从2019年的11月1号开始定投,坚持定投到目前为止,整体上处于亏损状态。

从基金的规模增长变化可以看出,基本上在2019年的三、四季度以后,基金规模出现了稳步增长趋势,后续基金规模增长主要是来自于投资者的定投为主,因此绝大部分定投至今近3年周期都是亏损的。(首发A端50亿,首次打开申购后到90亿,之间和后续的定投一直到2022年6月底是近290亿。)

提出几个问题和同行和投资者进行探讨:

如果作为投资者来讲,一个定投了近3年的基金一直处于亏损状态,如果是投资者当事人设身处地的思考一下会有怎样的一个心态?还会坚信定投的作用吗?

这样的一个投资结果和当初的定投初衷是否一致?

一个基金定投,目前快3年了还处于亏损状态中,但其定投的交易手续费成本却是其他绝大部分基金的10倍,这样投资值得吗?(至今,代销渠道依旧只能销售A端,不能代销C端,而且申购费不打折,这部分主要就是基金公司给代销渠道的代销收入)

基金规模的增长和其为基金持有人创造的资产增值是否同步?(规模和收益之间的矛盾没法两全,基金公司和基金经理应该匹配自身适当的投资规模大小。)

再次提醒:

基金的投资人要做好基金投资的第一步,首先应该深思自问一下?

基金管理人是否把基金持有人利益放在首位?!

基金投资一定不要追热门、网红、大牌!一定不要只看过往的短期排名!定投也要有自己的思考,不能无脑!