分析师:王震

执业证书编号:S0890517100001

投资要点:

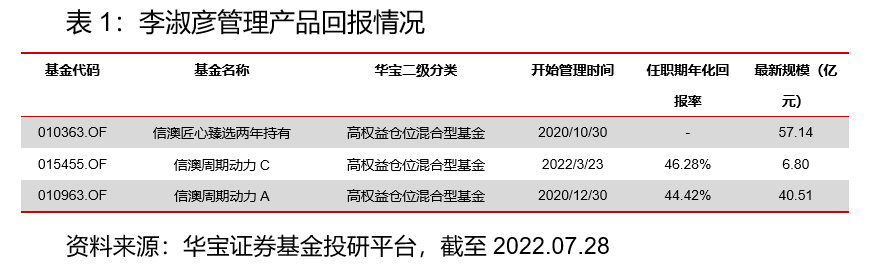

李淑彦,毕业于北京大学光华管理学院,先后在博时基金、永赢基金任研究员,2015年加入信达澳亚基金,历任研究员、基金经理助理,现任信达澳亚基金副总经理兼研究咨询部负责人。2020年10月起担任信达澳银匠心臻选两年持有期混合型证券投资基金基金经理。2020年12月起任信达澳银周期动力混合型证券投资基金基金经理。

自任职以来,代表产品信澳周期动力年化收益率、夏普比率、卡玛比率在同类产品中排名居前,波动处于同类中等偏高水平,最大回撤处于行业后80%分位,整体风险收益特征出色。

投资方法:平衡估值和成长,相对淡化质量。

投资范围:中游制造、上游资源,既有传统周期,如化工、煤炭、有色、钢铁、交运、机械等,也有先进制造,如新能源、光伏、风电、新能源车以及半导体相关产业链。

操作特征:基于估值的景气轮动,自下而上地对行业景气度和公司估值进行判断,买入和卖出的操作上,也会综合考虑这两个维度,力求平衡组合波动。

持股特征:除了在细分行业自下而上挖掘个股,基金经理在决策过程中也会依靠自上而下的判断控制风险,阶段基于宏观判断的持仓结构调整对组合回撤控制有正贡献。

风险提示:基金的过往业绩及基金经理管理其他产品的历史业绩不代表未来表现;本报告数据均来自历史公开数据整理和分析,存在失效风险,不代表对基金未来资产配置情况的预测,不构成投资建议。

1. 基金经理基本信息

1.1. 基金经理简介

1.1.1. 基本信息

李淑彦,毕业于北京大学光华管理学院,先后在博时基金、永赢基金任研究员,2015年加入信达澳亚基金,历任研究员、基金经理助理,现任信达澳亚基金副总经理兼研究咨询部负责人。2020年10月起担任信达澳银匠心臻选两年持有期混合型证券投资基金基金经理。2020年12月起任信达澳银周期动力混合型证券投资基金基金经理。

1.2. 管理产品简介

1.2.1. 产品和管理业绩

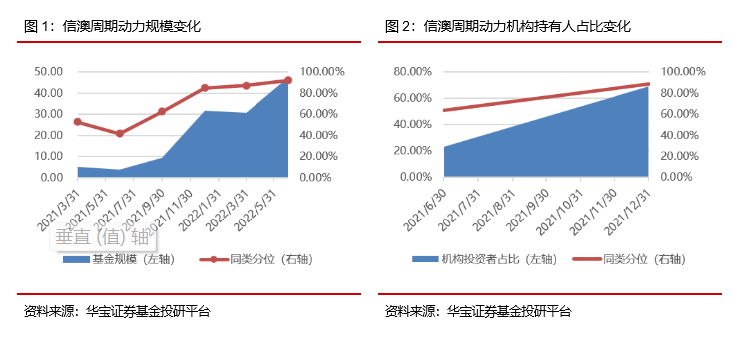

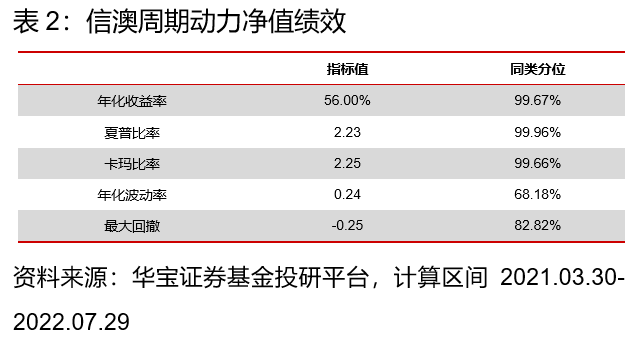

李淑彦投资经历年限1.78年,2020年10月起和冯明远共同管理信澳匠心臻选两年持有,2020年12月起任信澳周期动力基金经理。目前信澳周期动力为独立管理,故将其作为李淑彦的代表产品。

1.2.2. 代表产品净值绩效

我们选取主动权益型基金作为同类样本进行业绩比较分析。样本选取普通股票型基金、偏股混合型基金以及灵活配置型基金中权益仓位均值(20210330-20220729)大于等于60%。

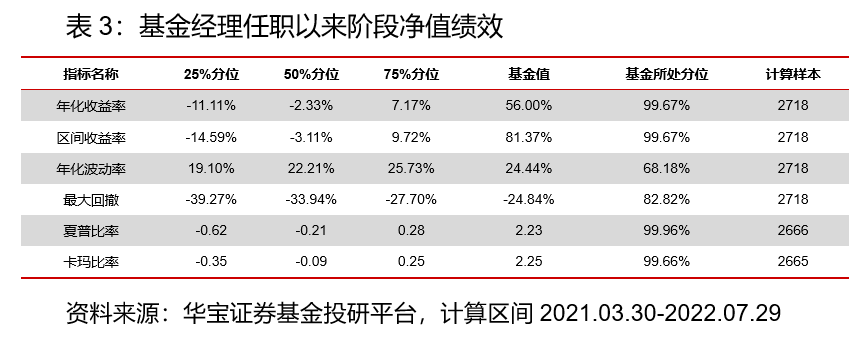

自任职以来,信澳周期动力年化收益率、夏普比率、卡玛比率在同类产品中排名居前,波动处于同类中等偏高水平,最大回撤处于行业后80%分位,整体风险收益特征出色。

我们选取几个不同的切片,对业绩进行更进一步的分析。

该基金经理任职该代表性期间的A股市场按行情表现大致可以分为两个阶段:

第一阶段,从信澳周期助力度过建仓期的2021年3月30日至2021年12月31日,市场呈现典型的结构性震荡,出现明显的结构分化,以新能源、半导体为代表的科技成长板块以及化工、煤炭等周期行业出现趋势性上涨行情,而以沪深300为代表的大盘股则出现趋势性下跌。

第二阶段,即今年以来,受多重利空影响,A股首先呈现单边下行的态势,即典型的熊市行情,6月开始,市场出现一定反弹。

在任职以来以及两段切片中,基金经理的业绩、收益风险比和回撤控制均能排在同类前列,业绩的持续性和稳定性均相对突出。

2. 基金经理投资能力分析

接下来,本文主要以信澳周期动力为代表产品,对基金经理投资能力展开分析。我们认为基金经理有以下几点特征:(1)投资范围更多偏上游周期和中游制造,重仓行业为化工、机械、国防军工;(2)基金经理基于信达澳亚QGV投资框架选股,对成长和估值更加看重;(3)实际操作主要基于估值的景气轮动,自下而上地对行业景气度和公司估值进行判断,力求平衡组合波动;(4)在自下而上选股的基础上,自上而下调整持仓结构以控制组合风险。

2.1. 投资方法——平衡估值和成长,相对淡化质量

信达澳亚有一套固有的理论框架,即Quality、Growth、Valuation:Quality指公司质地,好行业、好格局、好管理造就长期的好公司;Growth指公司业务有长期成长性,给予投资者长期持有的机会;Valuation指合理的价格,通过足够的安全边际来控制风险,最后体现为长期绝对收益。不同风格的基金经理对QGV三因子的侧重不同,我们认为李淑彦对公司的增长和估值更为看重。

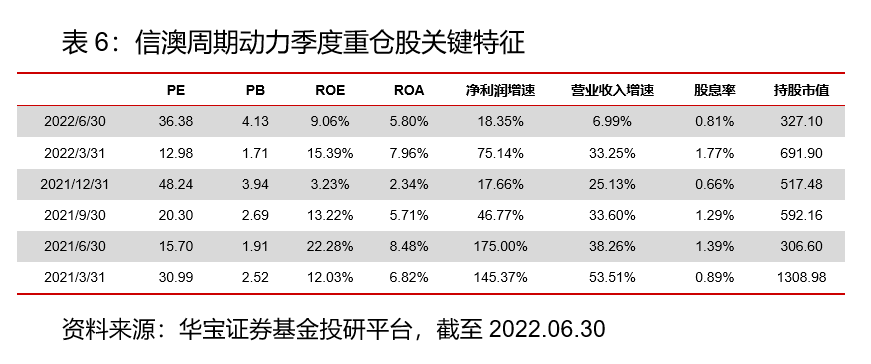

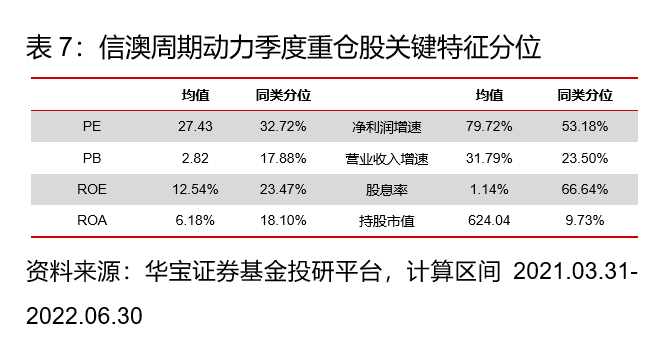

根据各期重仓股的截面数据,代表基金重仓股平均估值指标处于同类较低水平,净利润增速为代表的成长性指标略高于同类平均,也印证了基金经理相对看重个股估值和成长的投资方法。

2.2. 投资范围——中游制造、上游资源

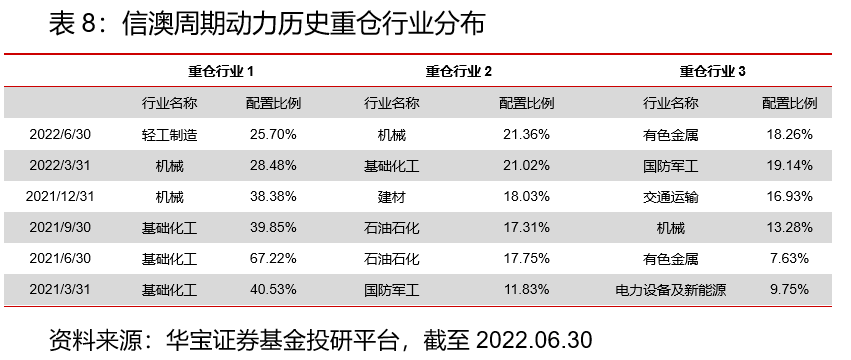

我们认为基金经理的投资范围和其研究履历契合,其研究经历涉猎较多行业,包括金融、地产、钢铁、煤炭、有色、化工、交运、汽车等。目前基金经理的投资范围也主要聚焦于偏周期制造行业,既有传统的周期行业,如化工、煤炭、有色、钢铁、交运、机械等,也有先进制造,如新能源、光伏、风电、新能源车以及半导体相关产业链。

根据各期重仓行业分布,基础化工、机械、国防军工配置比例均值较高,分别为30.51%、16.92%和10.12%,最新一期的重仓持股中,轻工制造、机械、有色金属的配置比例较高。

我们认为基金经理投资范围的形成主要有公司层面的要求,信达澳亚基金要求基金经理在任职初期专注于研究员时期覆盖的行业,先在比较窄的范围证明能力之后,再扩展能力圈。

2.3. 操作特征——基于估值的景气轮动

我们认为基金经理的能力圈主要围绕以中游制造和上游资源为代表的周期板块。但是周期行业众多,基金经理对周期股也进行了分类:1、顺宏观经济周期:传统化工、钢铁、煤炭、有色;2、逆宏观经济周期:地产、建筑,部分建材;3、独立周期:养殖、军工、新能源汽车相关的上游行业;4、周期成长:新兴产业的大方向上,给传统产业带来新的利润增长点,如化工、有色、机械中与新能源车、光伏、半导体等新兴产业相关的板块,这些行业除了受自身供应链的影响,和其他产业的景气变化也有关联。

在具体持仓个股层面,基金经理自下而上地对行业景气度和公司估值进行判断,买入和卖出的操作上,也会综合考虑这两个维度,力求平衡组合波动。当估值保护足够,即使景气度短期不明朗,但是个股未来有较高的确定性,也会进行左侧布局;相反,即使在逻辑非常顺、供需共振,盈利展望乐观的情况下,如果估值和历史比较偏高,也会逐步降低配置。

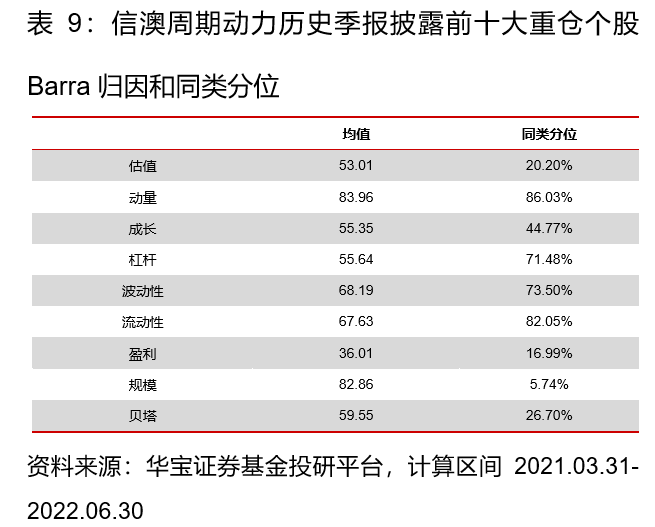

使用PB衡量持仓股的估值,信澳周期动力的各期重仓股的平均PB为2.82,处于同类17.88%分位;使用全部持仓进行Barra归因,在估值因子上,基金经理对估值的容忍度较低:暴露度得分稳定在53左右,同类分位20%。

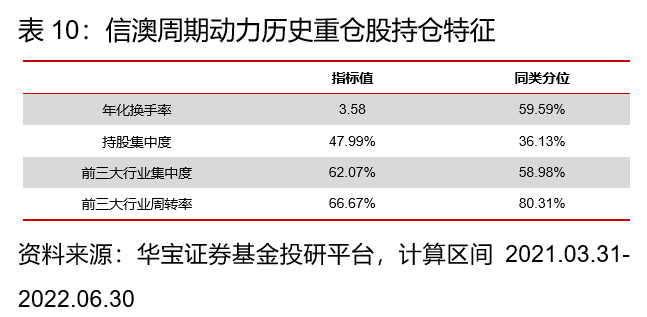

我们认为基金经理的持股特征可能导致组合呈现高频交易特征,根据信澳周期动力各期公开报告,整体权益持仓特征上,分析区间年化换手率3.58倍,位于同类样本的59.59%分位,换手率适中;

持股集中度47.99%,位于同类样本的36.13%分位,持股集中度适中;

前三大行业集中度62.07%,位于同类样本的58.98%分位,行业集中度适中;

行业周转率66.67%,位于同类样本的80.31%分位,行业周转率较高。

2.4.持股特征——自下而上选个股,自上而下防风险

我们认为基金经理挖掘机会主要是依靠自下而上,通过看研报、重复调研、上市公司交流、专家交流、卖方研究员交流、内部研究员交流、同业交流等工作,尤其注重从更细分的行业比如四级行业寻找投资机会。

以重仓的培育钻石板块为例,基金经理在2021年三季度关注到该行业,当时国内经济单靠出口支撑,于是主要在偏海外需求的品种中寻找机会。一方面,海外消费复苏带动培育钻石消费量迅速增长,是少数受疫情影响较小的高成长赛道,培育钻石同时受益于以美国为代表的消费市场情绪升温和天然钻石供需缺口扩大带来渗透率的提升。另一方面,到工业应用上,部分培育钻石生产企业也是工业金刚石生产企业,光伏金刚线需求扩大拉动了整体出货量持续提高,工业金刚石也在持续涨价,因此生产企业盈利能力稳定。

结合前文所述对估值的判断,基金经理通过评估投资标的的预期回报率和实现的可靠程度来进行赛道和估值的平衡。对于每个赛道,评估其未来3年、5年能达到的市场份额、收入体量、利润体量,在这个版块增速放缓之后,对于给出的合理估值能够得到的复合回报率。同时观察该复合回报率相比其他行业或各个是否有吸引力,进行再平衡。

周期制造股有些处于产业链的偏中上游,有些由商业模式决定杠杆比较高,公司盈利波动比较大,股价波动也比较大。

基金经理在决策过程中也会依靠自上而下的判断控制风险,基于宏观判断的持仓结构调整对组合回撤控制有正贡献。

具体来看,2022年2月,基金经理判断美国经济较强,加息缩表幅度可能较大,在一季度减持了部分成长股,加入了低估值股票;

当4月指数超跌,基金经理同时观察到光伏、国内新能源车的需求超预期,所以在4月底5月份的时候进行了减仓低估值稳增长加仓新能源的操作。

3. 总结

李淑彦,毕业于北京大学光华管理学院,先后在博时基金、永赢基金任研究员,2015年加入信达澳亚基金,历任研究员、基金经理助理,现任信达澳亚基金副总经理兼研究咨询部负责人。李淑彦独自管理信澳周期动力,自任职以来,信澳周期动力年化收益率、夏普比率、卡玛比率在同类产品中排名居前,波动处于同类中等偏高水平,最大回撤处于行业后80%分位,整体风险收益特征出色。

我们认为基金经理有以下几点特征:(1)投资范围更多偏上游周期和中游制造,重仓行业为化工、机械、国防军工;(2)基金经理基于信达澳亚QGV投资框架选股,对成长和估值更加看重;(3)实际操作主要基于估值的景气轮动,自下而上地对行业景气度和公司估值进行判断,力求平衡组合波动;(4)在自下而上选股的基础上,自上而下调整持仓结构以控制组合风险。

我们认为李淑彦专注周期能力圈,基于景气和周期维度挑选细分行业重点配置,注重进攻的同时也强调防守,力求能在不同市场环境中把握投资机会。

4. 风险提示

基金的过往业绩及基金经理管理其他产品的历史业绩不代表未来表现;本报告数据均来自历史公开数据整理和分析,存在失效风险,不代表对基金未来资产配置情况的预测,不构成投资建议。