都说三十年河东三十年河西,这话放在资本市场并不准确。

就拿美林时钟来讲,转的像个电扇,而且是一会顺时针,一会逆时针,根本摸不着头脑。

当前市场大盘小盘的偏好,也来了个风水轮流转,曾经无人问津的小盘股基金销售火热,浓眉大眼的大盘股基金门可罗雀。

就如同两年前以白酒为代表的“茅指数”,众星捧月,意气风发,现如今却跌落神坛,被按在地上反复摩擦。

近几个月,白酒等消费股反弹喜人,有了一种爷回青之感,恰好我们韭圈APP刚刚与消费赛道知名基金经理常远做了个路演,一起来听听他是怎么说的。

常远认为消费数据以及宏观经济周期和消费周期持续下滑导致了消费股的低迷,但是二季度之后,他观察到周期开始触底回升了。

他认为白酒,尤其是高端白酒,成长性并没有被打断,而且目前估值更合理;而汽车行业则止住了下滑的趋势,未来的核心是新能源和智能化。

所以,他认为消费板块已处于估值比较合理的区间,只欠缺流动性这股“东风”。

当然,常远擅长的领域其实不只是消费板块,他的能力圈相当之广,这要从他的经历从头开始说起。

一开始慢一些无妨

有时候命运真的很神奇。

比如很多人毕业从事的并不是自己专业所学的工作,原以为会荒废,或者被认为是不务正业。

而回过头来才会发现,这一切都是命运的馈赠。你所学过的一切,你所经历的一切,会在某一天突然凸显重要性和价值。

如果用一个词来形容,这应该叫做“厚积薄发”。

永赢基金的常远,可能就是其中一员。

不知道是不是一种巧合,天秤座的常远代名词就是均衡。

作为地质学博士,常远初窥投资的门径,是从做研究员看煤炭等周期行业开始。

而后他陆陆续续把大家关注度相对较低的钢铁、煤炭、水泥、化工、电力五大行业看了个遍。

后来又覆盖了制造业、消费、TMT、新材料、大金融等。几乎将市场绝大部分不同类型的行业都研究全了。

但是看的行业太多太全,会有一个副作用,就是无法用一个投资逻辑或者策略框架全部囊括。

于是学理工科的常远,想到了一个大道至简的方法,也就是价值投资。

他认为,价值企业的核心就是DCF现金流折现模型,不论什么行业,不论什么公司,透过现象看本质,都是中长期现金流的折现。

所以,常远的核心投资框架就是自下而上,他看一家企业,最重要的是就是盈利能力、持续性、成长性和确定性四个方面。

用最简洁的语言能够解释最复杂的问题的,本身就说明了透彻的理解。

放在投资上,验证的方式就是超额收益。

常远的代表作永赢消费主题,通过精选个股、均衡配置的策略,在不同的市场情形下,过往均取得了不错的超额收益。

(数据来源:wind,永赢消费主题定期报告,截至2022/6/30)

(数据来源:wind,永赢消费主题定期报告,截至2022/6/30)所以,就像常远的说的,做投资,一开始慢一些无妨,重要的是能否长期获取复合回报率以及持有盈利的比例。

“投资就是一个穿珍珠项链的过程”

常远看重的是持有人盈利的比例,而提高持有人盈利的方法或许是控制风险。

他认为,均衡并不是简单的行业和持股分散,更重要的是底层风险的分散。

而对投资者来说,能够提高盈利比例相对友好的方式其实选择一款固收+类型的基金。

常远管理的永赢稳健增长就是一款历史超额收益突出,成立以来夏普比率排名前10%的固收+产品。

夏普比率表现以及一年持有期,从这两个方面来看,都能够使投资者更长期地持有。

长时间持有所带来的收获就是超额收益,永赢稳健增长成立以来的收益差不多是偏债混合型基金指数的两倍。

而超额收益的来源,主要就是常远的简洁有效的投资框架——均衡制胜+深度挖掘。

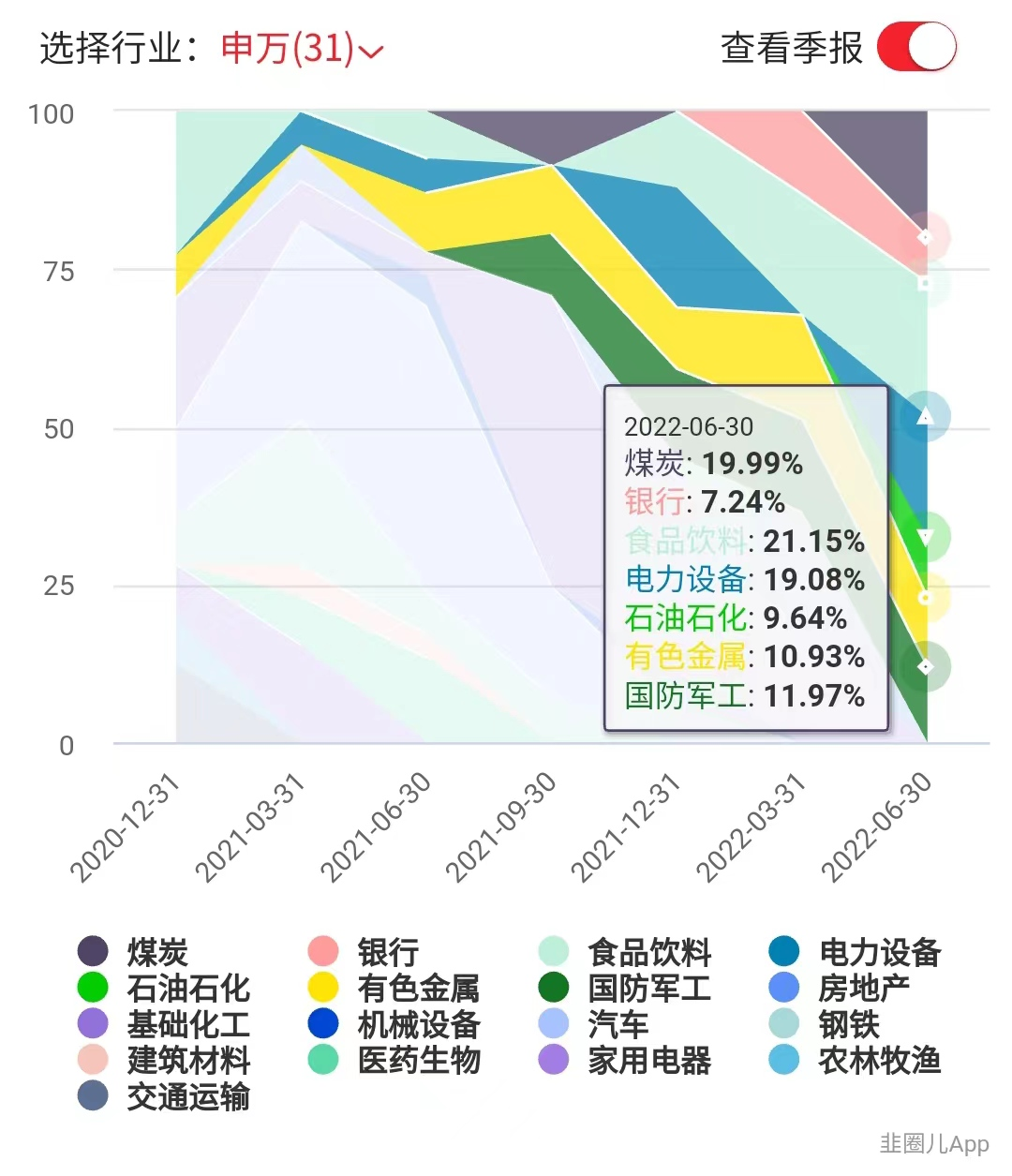

(永赢稳健增长成立以来行业分布,数据来源:韭圈儿app)

(永赢稳健增长成立以来行业分布,数据来源:韭圈儿app)查看永赢稳健增长的历史行业分布,最直观的感受就是各行业均匀分散。比如最新的二季报显示,前十大重仓股中白酒、煤炭、新能源三者的占比几乎不相上下,后面则还有军工、银行、能源等。

如果再仔细看常远的重仓股,还会发现他偏好的是行业中基本面靠前、具备行业垄断潜力的公司。

他重仓的行业并不是简单的分散,而是根据不同的市场情形和个股的挖掘进行调整。

这就是常远的在均衡风险的前提下,获取超额收益的密匙。

常远说过:“投资就是一个人穿珍珠项链的过程,线是对企业价值的判断,企业商业模式和投资案例是线上的一颗颗珠子,完整的项链就是对个股真正价值的衡量,以及组合的均衡配置。”

我想,投研生涯的厚积薄发,其实也是“穿珍珠项链”的过程,如同常远的理学博士之路,以及他的天秤座性格,冥冥中就让他的研究范围更广更深一些,配置也更均衡一些。

最后提一句,对永赢稳健增长感兴趣的朋友,可以搜「永赢理财种子」看看。

风险提示及免责声明文中观点仅供参考,不构成投资建议。基金有风险,投资需谨慎。本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持