来源:资事堂

神秘“橱窗”基金即将“关窗”了。

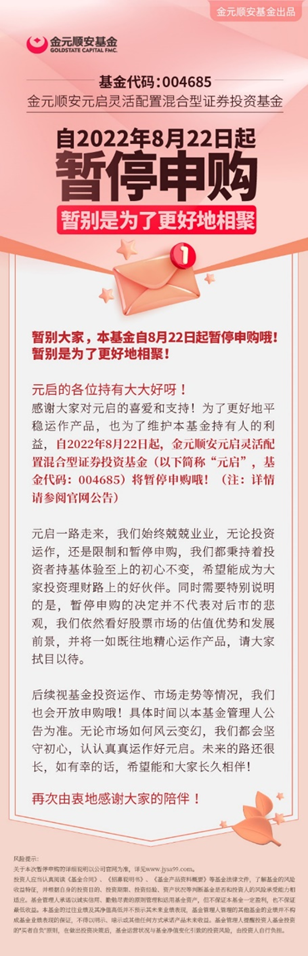

金元顺安元启日前公告,将自8月22日起,暂停该只基金的申购。

此前,该基金已经将申购上限降至50元,被基民戏称为“橱窗基金”(指看的见展示,买不上量)。

但8月22日后,该基金将正式成为彻底的橱窗基金,从货架上消失。

与此同时,该基金的好业绩还在继续,过去一周(截至8月15日)它盈利了1.92%,年内收益高达30%,近一年收益达到56%,保持在同类前三位。

金元安启究竟是一只怎样的基金?

它为啥要实施“橱窗”营销战略?

它真是一只“人肉量化”基金么?

种种谜团正在揭开。

01

下周一暂停申购

金元顺安元启基金日前公告,自8月22日起,暂停申购、转换转入、定期定额投资。

此前该基金已近将每日的申购上限降低到了全行业最低的“50元”。从下周一起,该基金将彻底关上大门。

该基金公司公告之余,还特地发了一份致投资者信,强调:看好股票市场的估值优势和发展前景,关闭申购为保证基金的稳定运作,保护持有人利益。

02

迷你基金业绩强

金元顺安元启成立于2017年11月,基金经理只有一位:缪玮彬。

该基金近年来取得了非常突出的业绩,截至8月12日,该基金的过去一年业绩达到56%以上,居同类第一。

此外,该基金年内收益也超过30%,在市场调整的今年,表现领跑同类。

不过,该基金似乎是2020年才开始开挂的。

历史上看,该基金从2017年到2019年中,表现非常一般,乏善可陈。

但该基金自2020年起突然悟道似的,2020年全年盈利超50%,进入行业前三分之一。

2021年再接再厉,盈利近40%,进入行业前5%。

今年初以来,盈利超30%,进入同类前三名。

而且,随着该基金的逐步限购,其受关注度也不断攀升,渐渐成为市场的一种“现象”。

03

神秘策略秘而不宣

不过,该基金无论业绩高低,都刻意保持低调。

一方面,基金经理缪玮彬,从未公开接受过采访。

另一方面,历年历季该基金的组合都格外分散,前十大重仓股平均持仓只有1%。

这也使得,这个基金的实际运作予人刻意低调,云里雾里之感。

04

人肉量化策略?

但即便如此,资事堂结合该基金的历史持仓,还是可以基本发现该基金的策略设置。

从实际情况看,这确实是一种很难推广的策略,也和内地其他同行拉开了巨大的差距。

首先,该基金的组合格外分散、均匀,有明显的量化策略痕迹。

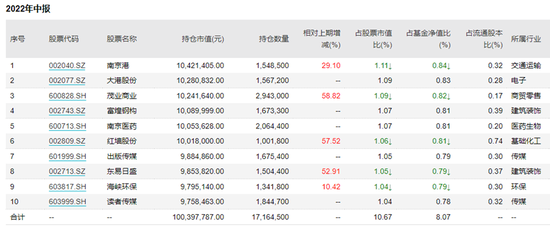

从2021年中报看,该基金约有100只“重仓”股,这些个股的持仓比例都刻意保持在0.5%~0.84%之间。

这使得该基金的组合收益来源极为广泛,策略意图也高度隐蔽。

从巨大且高频换手的持仓看,该基金的选股不太可能纯主观操作,大概率带有某种量化投资的安排。

其次,该基金的组合没有行业偏向,基本可以排除通过行业配置和轮动获取收益可能。

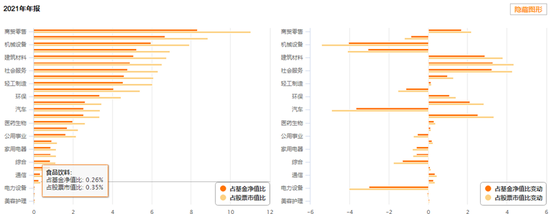

从下图可以获知,该基金在2021年并未重点配置收益领先的行业,整个行业组合偏向低估值行业,基本可以排除赛道获益的可能。

其三,该基金的组合带有明显的超低估值特点。

资事堂在盘点该基金2021年重点投资的前30个品种后发现,其品种的当期估值明显较低,均位于历史地位。。

比如2021年末第一大重仓股南京医药,在2021年中出现了该股二十年的市净率低点。

2021年中的第一大重仓股华建集团在当年上半年出现了该股近十年的估值低点。

纵观该基金的持股,低估值买入倾向,高度分散持股,换手积极,不做行业和时机选择的特点较为明显。这些策略都符合主观(人肉)量化策略的特点。

05

流动性瓶颈突出

当然,这些还不是金元顺安元启的策略全部。

金元顺安元启的组合配置还有一个特点——超级小盘股。

资事堂分析了金元顺安元启各期的重点持股发现,该基金的持股市值长期集中在15~50亿元之间。

从持股市值看,该基金持有个股的市值,大概是在全市场最小的25%分位~66%分位之间,属于边缘类个股。

这些个股基本没有机构投资者持有,日成交金额平均在0.2亿元~1亿元之间,绝大多数个股甚至无法入选中证1000等小盘股指数。

冷清的成交,乏人关注,可能是金元顺安元启获取超额收益的源泉。

但后者,也导致了流动性的极大缺失,并导致基金经理缪玮彬一再控制其资金流入速度。

06

长大的难题

综合以上情况看,金元顺安元启的策略核心,似乎是在缺乏机构和流动性的边缘个股中获取价值投资的收益。

通过主观量化等手段,获取分散而可观的小额收益,这个思路不可谓不聪明。

但从另一个角度看,上述策略可能也决定了,这个投资方法难以容纳较大的资金规模,且很容易受到其他量化策略的影响。

金元顺安元启主动的关闭策略既是它对投资者的一种负责态度,可能也是一种无奈。