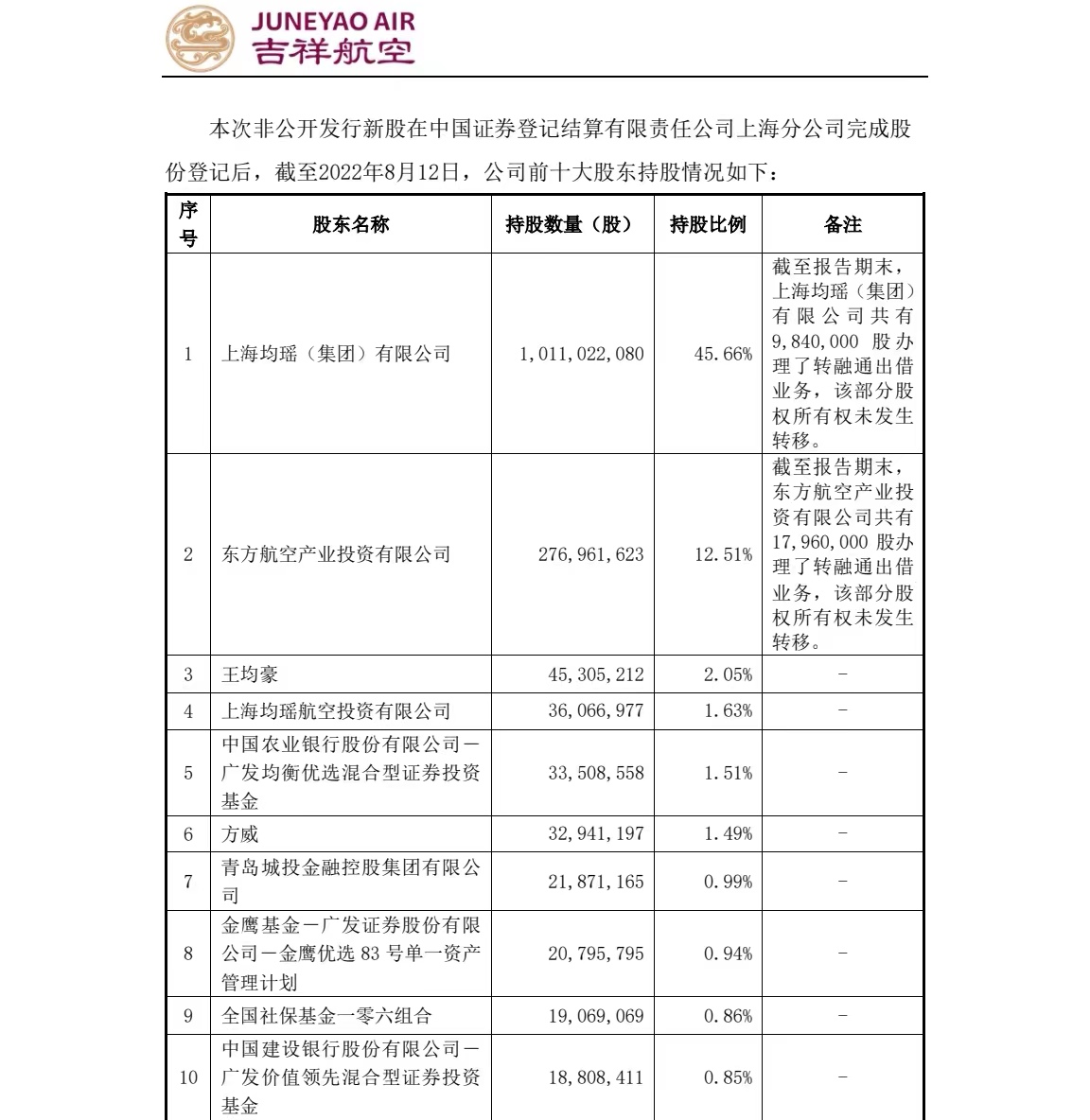

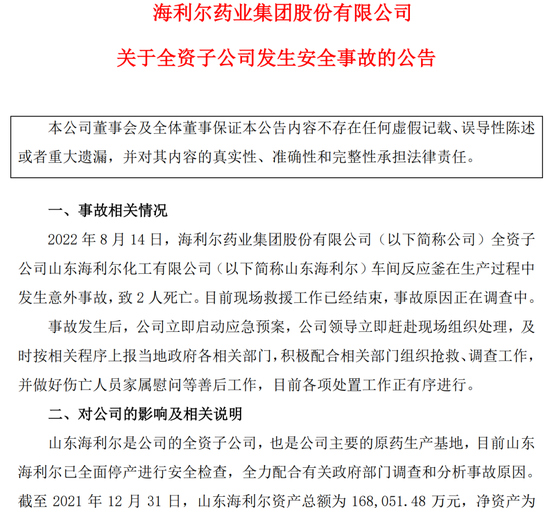

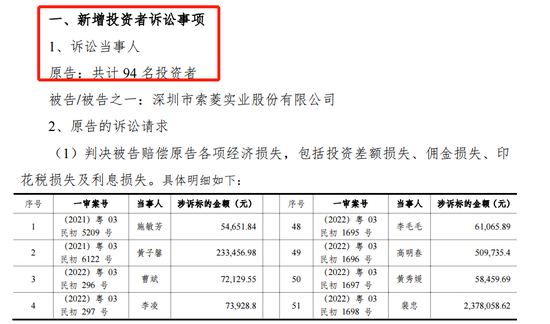

来源:德林社

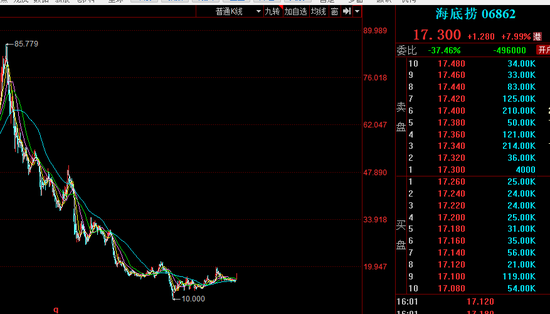

8月15日,港股海底捞股价一度涨超10%,是7月份以来的最高涨幅,收盘报价17.3港元,涨幅7.99%,总市值964.3亿港元。这样的表现,和一则财务公告有关系。

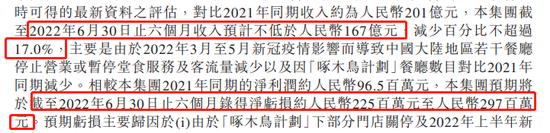

8月14日晚间,海底捞披露上半年财务数据,收入预计不低于167亿元,对比2021年同期收入201亿元,减少不超过17%。净亏损预计为2.25亿-2.97亿元,上年同期净利润还是9650万元。

海底捞业绩并不好看,怎么会引发股价大涨?海底捞表示,随着新冠疫情的逐渐缓和,2022年6月以来集团中国大陆地区及其他地区的餐厅经营表现月度环比已经明显好转。

除了海底捞说的经营明显好转,还有一种可能,那就是海底捞股价持续低迷,利空落地后变利好,股价“超跌反弹”。

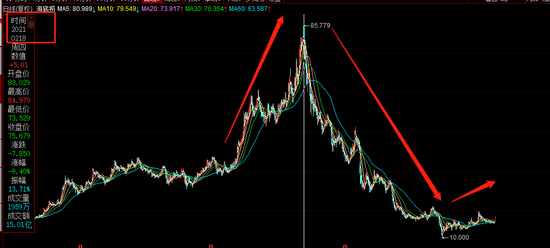

历史走势来看,2021年2月,海底捞曾创下85.779港元高点,总市值高达4781亿港元。此后几乎是一路下滑,如今的股价相比高点跌去80%,总市值跌去3800亿港元。

股价背后是经营不及预期。2020年疫情期间,海底捞制定扩张计划,却判断失误,一系列经营问题暴露出来,翻台率下滑,2021全年还亏损了41.63亿元。

2021年11月,海底捞开始“啄木鸟计划”,公告称,将于年底前逐步关停300家左右经营未达预期门店,其中部分门店将暂时休整、择机重开,休整周期最长不超过两年。

从股价反应看,海底捞并不好看的数据得到资金认可,那么,海底捞的春天要来了吗?股价想回到巅峰,面临哪些挑战?

亏完41亿又要亏2.25亿,海底捞怎么了?

海底捞,主打火锅品类的中式餐饮品牌,一度是极致服务体验和就餐体验的代名词。最近几年,无论是业绩和口碑,海底捞都在失去光环。经营策略的失误,更让海底捞遭受重击。

2020年疫情期间,人流量骤减、商场关门,直接导致大量的中小火锅品牌倒下,更是让商场的租金都迎来了史无前例的下降。

当年6月,张勇判断“疫情将于3个月内结束”,海底捞趁机扩张,疫情结束后就能躺赢了。事实证明,张勇“抄底”抄在了半山腰。

2021年6月,张勇反思自己的策略,“我对趋势的判断错了,去年6月我进⼀步作出扩店的计划,现在看确实是盲目自信。当我意识到问题的时候已经是今年1⽉份,等我做出反应的时候已经是3月份了。”

除了扩张的不及预期,张勇还说,海底捞到目前为止,还没有真正建立过完全科学的制度。数据化考核也有问题,翻台率、拉新率、复购率,经营指标互相打架。

门店数量来看,海底捞不断扩张。2019年、2020年,海底捞分别新开门店308家、544家,2021年上半年新增299家。截至2021年6月底,海底捞全球门店总数达1597家。

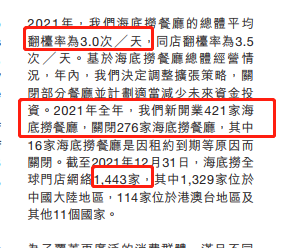

门店密度上升,但翻台率在下降,2017年到2020年,海底捞的翻台率从5次/天,降低到3.5次/天。2021年上半年,海底捞翻台率下降到3.0次/天。

翻台率就是一个饭店一天内每张桌子平均的使用次数,次数越多,说明经营越好。门店密集度越大,总收入上去了,但单店的数据不乐观。

2021年11月,海底捞发布公告称,将于年底前逐步关停300家左右经营未达预期门店,其中部分门店将暂时休整、择机重开,休整周期最长不超过两年。

海底捞还公告,公司将适时收缩集团的业务扩张计划,平均翻台率如果未达到4次/天,原则上不会规模化开设新的分店。关闭门店被视为“断臂求生”式的睿智做法,可以腾出精力深度优化经营体系。

2021年报显示,海底捞新开业421家,关闭276家,总门店数剩1443家。业绩方面,海底捞2021年营收411.12亿元,同比大幅增长,但归母净利润巨亏41.63亿元。

关闭门店也影响了2022年上半年的财务数据。海底捞的公告显示,收入下降主要是由于疫情影响,以及因“啄木鸟计划”餐厅数目对比2021年同期减少。

净利润预期亏损,主要归因于“啄木鸟计划”下部分门店关停及2022年上半年新冠疫情的影响,发生的处置长期资产的一次性损失、减值损失等合计约2.55亿元至3.27亿元。

业绩亏损之外,海底捞有好消息,公告称2022年6月以来集团中国大陆地区及其他地区的餐厅经营表现月度环比已经明显好转。

大涨10%,海底捞还能重回巅峰吗?

经营表现明显好转,8月15日海底捞盘中大涨10%。不过,这不意味着海底捞的春天来了,想要重回股价和市值巅峰,海底捞依然挑战很大。

首先,海底捞需要搞定盈利的问题,2021年已经巨亏41亿,2022上半年又是预计亏损,盈利是当务之急。

除了“啄木鸟计划”,关店优化经营体系,海底捞也在寻找新的增长曲线。

去年8月,海底捞推出了“Hi捞”小酒馆。今年3月,海底捞开启了烧烤食材外送业务,还推出盲盒和数字藏品等周边产品。今年6月,海底捞更是宣布成立社区营运事业部,卖奶茶钵钵鸡,发力预制菜。

海底捞的一系列动作,最终目标都是更好地实现盈利。火锅赛道竞争激烈,内卷越来越严重,海底捞推陈出新,也是为了与时俱进。

其次,海底捞除了盈利,还要解决口碑的问题。海底捞的翻台率不断下降,除了和门店密集的有关,也和口碑有关。

8月15日,“人们为啥不爱吃海底捞了”冲上了微博热搜。不少网友评论,因为一个字:贵!不是不爱吃了,是口袋经济不允许了,真是扎心了。

还有网友表示,海底捞本来就不便宜,还涨价,食物量也不太够吃,一个人吃海底捞得吃三百块左右才能吃饱,后来买了火锅在家自己弄,一个锅才要几个钱?以前很喜欢海底捞无微不至的服务,现在腻了觉得没以前那种感觉了。

即便海底捞搞定了盈利和口碑下滑问题,股价涨跌也得看资金的态度。海底捞股价历史高点发生在2021年2月18日附近,是资金抱团行情下的产物,有特殊的背景,如今抱团行情很难再重来了。

2020年疫情之后,大量资金流向股市,机构抱团重仓“茅指数”,也就是各行业龙头,A股的贵州茅台、五粮液、海天味业等均连连大涨,在2021年2月18日内附近到达顶点。

港股的海底捞被称为“火锅茅台”,受到资金热捧,与茅台等走势大体相同。2020年4月至2021年2月,海底捞从30港元附近,涨至85.779港元,涨幅高达180%,总市值最高4781亿港元。

2021年2月18日之后,疫情开始缓解,抱团行情瓦解,“茅指数”个股大幅回调,海底捞加上经营上的利空,回调更是不留情面。如今,连业绩优良的贵州茅台都没回到顶点,还在亏损泥潭的海底捞几率就更低。

除了挑战,海底也有是有很多优势的,比如依旧是赛道的头部品牌,具有品牌影响力和消费者基础,还具有产业生态链的优势。未来,海底捞的股价情况,取决于产品结构、商业模式等方面创新的情况。

对于海底捞业绩预亏和股价表现,你有什么看法?

炒股开户享福利,入金抽188元红包,100%中奖!