2022年6月24日,证监会下发《个人养老金投资公开募集证券投资基金业务管理暂行规定(征求意见稿)》(以下简称《暂行规定》),并向社会公开征求意见,进一步明确了公募基金参与个人养老第三支柱的整体要求、产品管理、销售管理和监督管理等内容。

届时会有哪些基金成为个人养老金可投资基金的范围呢?这也是本次《暂行规定》最吸引人的地方。之前大家猜测较多的话题,在本次暂行规定中也得到了答案:即本次《暂行规定》对个人养老金可以投资的基金产品做出了明确的规定,在运作安全、成熟稳定、标的规范、侧重长期保值等特征下,主要包括:

最近4个季度末规模不低于5000万元的养老目标基金;

投资风格稳定、投资策略清晰、长期业绩良好、运作合规稳健,适合个人养老金长期投资的股票基金、混合基金、债券基金、基金中基金和中国证监会规定的其他基金。

以上规定,明确了未来符合条件的普通公募基金将会成为个人养老金投资的基金,与养老FOF、银行养老理财产品、保险养老产品等一起在个人养老账户里供投资者选择。但《暂行规定》里对养老FOF的参与条件做出了明确规定,即最近4个季度末规模不低于5000万元,而风格稳定、投资策略清晰、长期业绩良好等普通公募基金的要求有待于进一步明确,我们认为可能短期养老FOF会有先发优势。

那么,为什么养老FOF能够成为具有先发优势的品种呢?相比普通股票型或者债券型基金,养老FOF的运作时间并不算长,也没有涌现出过去几年像股票型基金那样的明星基金经理,为何不是让明星基金经理来发行养老基金?为何让看起来比较低调的养老FOF成为个人养老金基金投资品种的先锋呢?我们认为,主要有以下两方面的原因。

海外成熟市场的经验以供参考

海外市场有丰富的经验可以供我们参考。随着美国401K和个人养老账户的蓬勃发展,养老FOF、尤其是目标日期型基金也取得了快速发展,承接了较多的个人养老金基金。这些海外的发展经验可以为我们做出一些参考。

差异性的风险收益特征降低波动

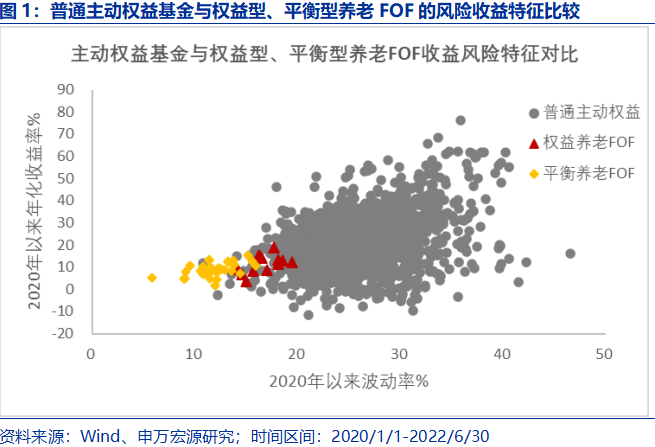

虽然国内养老FOF运行的时间不算长,但我们已经在2020年至今的数据中整理出养老FOF和普通公募基金在风险收益特征上的差异:

从权益型产品来看,平衡型和权益型养老FOF的风险收益特征处于整个主动权益基金散点分布的最左侧,即波动相对最低,收益也相对稳健的一角,从具体的波动率数值来看,主动权益基金大量产品的年化波动率超过20%甚至30%,少部分产品甚至超过40%,巨大的波动虽然贡献了更高的收益,但带来了投资者感受的下降,以及大幅波动下投资者拿不住所导致的收益进一步下降。且从高波动率产品的收益分布来看,虽然整体收益有所上升,但仍然有大量产品高波动伴随的是大幅的回撤,使得投资者面临高波动基金时的选择难度急剧上升。因此,在平衡型或权益型养老FOF上,其提供的风险收益特征是相对独特的,提高了投资者体验,降低了投资者选错基金带来的大幅回撤风险。

从以上两点来看,虽然时间不长,但养老FOF已经逐步摸索出相比于普通公募基金来说更适应养老投资业务的特色和风险收益特征,主要特点有:(1)本身的表现分化下降,降低了投资者选择产品的难度;(2)产品的波动整体下降,减少了投资选错产品可能导致大幅回撤的风险;(3)权益型养老FOF一定程度上也改善了投资者的体验。

温馨提示:本文内容由申万宏源证券提供,不代表银华基金观点,本文涉及的任何内容及观点仅供参考,不构成投资建议或依据,投资者需自主决策、自行承担风险。本页面基金中“养老”的名称不代表收益保障或其他任何形式的收益承诺,相关基金不保本,可能发生亏损。养老基金的基金合同约定了基金份额最短期持有期限,在最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。具体详见基金招募说明书中“风险揭示”章节。投资有风险,投资需谨慎。基金是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。根据有关法律法规,银华基金管理股份有限公司做出如下风险揭示:一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。四、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。银华基金管理股份有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。五、本基金由银华基金管理股份有限公司依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。本基金的基金合同、基金招募说明书和基金产品资料概要已通过中国证监会基金电子披露网http://eid.csrc.gov.cn/fund和基金管理人网站www.yhfund.com.cn进行了公开披露。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。