上周市场回顾:

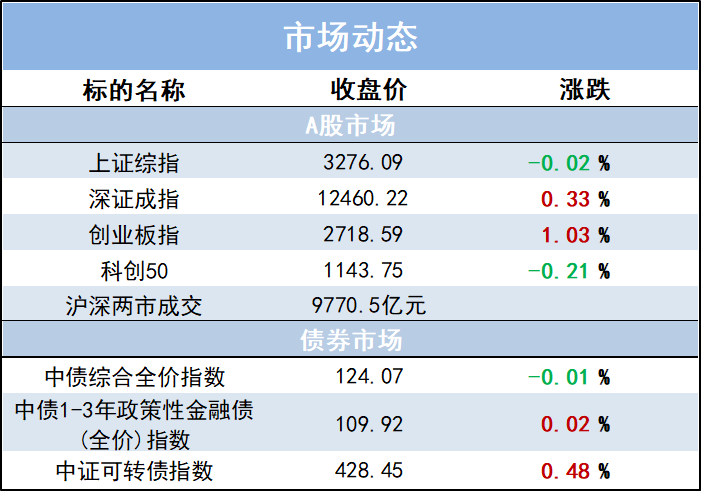

A股震荡上行,煤炭、石油石化等上游资源行业表现较优。上周境内境外市场共同回暖,美国CPI低于预期,通胀放缓,市场情绪改善,全球股市普遍上涨,A股也有所反弹。结构性机会方面,由于安全检查力度趋严,煤炭短期供给或出现收缩,但高温环境下,煤炭日耗水平攀升,需求增加,叠加欧盟对俄煤禁运正式生效,煤炭行业涨幅显著;此外,受国际能源署IEA上调全球石油需求预期,全球油价上涨,带动石油石化行业走高。具体来看,截至2022年8月12日,上证综指收于3276.89点,全周上涨1.55%;深证成指收于12419.39点,全周上涨1.22%。风格方面,价值成长齐涨。成交量方面,上周A股两市共成交4.94万亿元,成交量较前一周减少约2467亿元。行业方面,表现居前的为煤炭、石油石化、综合、综合金融和机械,表现靠后的行业为农林牧渔、汽车、消费者服务、银行和食品饮料。

债市方面,上周利率债供给回落,资金面宽松,市场对于资金面边际收紧存在忧虑,短债利率快速上行,长债利率与前一周持平。具体来看,全周1年期国债收益率上行10BP至1.81%,10年期国债收益率与上周基本持平,为2.73%;1年期国开债收益率上行14BP至1.86%,10年期国开债收益率上行1BP至2.91%。信用债方面,本周债市信用利差分化,等级利差收窄,期限利差分化。具体来看,全周AAA级企业债收益率平均上行5BP,AA级企业债收益率平均上行4BP,城投债收益率全周基本持平。转债方面,上周中证转债指数上涨1.17%。

美欧市场整体上涨,油价上涨。上周美国7月CPI和核心CPI数据均出现了回落,好于市场预期,美股三大指数上涨。具体来看,全周道琼斯工业指数上涨2.92%,标普500指数上涨3.26%,纳斯达克指数上涨3.08%。汇率方面,全周美元指数下跌0.84%。大宗商品方面,IEA表明夏季高温和飙升的天然气价格将推动石油的需求量飙升,全周能源指数上涨5.15%。

内容来源:海通证券

市场综述

8月15日,上证指数整体平稳运行,但热门赛道炒作升温。创业板指涨超1%。大市成交0.977万亿元,上日为1万亿。盘面上,光伏指数连创新高,锂电板块不甘示弱,储能、稀土、风电、煤炭、特高压、培育钻石、电力板块造好,金融、白酒、日化、航运、抗疫、软件板块休整。截至收盘,上证指数收跌0.02%,创业板指涨1.03%。

财经资讯

1.【中国证券报】资金保障更加有力,基建项目集中开工。业内人士表示,进入秋季,工程施工条件进一步改善,加之债券、信贷、创新金融工具、PPP(政府和社会资本合作)等各类工具带来的资金加快到位,三季度一批重点基建项目有望集中开工,汇聚托举有效投资的强大合力,基建投资同比增速料升至今年以来高位。

2.【经济参考报】上亿美元项目加快落地 我国吸收外资量质齐升。近期以来,多地重大外资项目加快落地。商务部统计显示,上半年,超1亿美元以上大项目实际到资同比增长30.2%,占全国吸引外资比重过半,带动作用明显。我国实际使用外资持续增长,引资结构更加优化。

兴业优品