市场情况

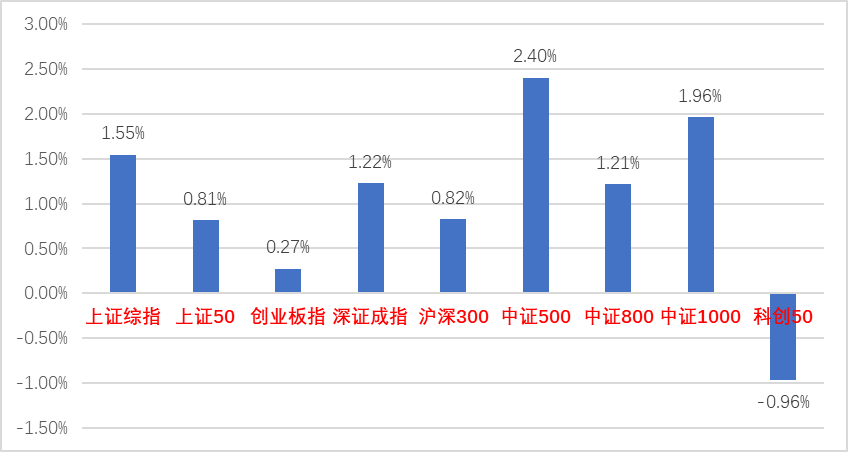

2022年8月8日-8月12日,上证综指上涨1.55%,创业板指上涨0.7%,沪深300指数上涨0.82%,科创50指数下跌0.96%,恒生指数下跌0.13%。海外市场,道琼斯指数上涨2.92%,纳斯达克指数上涨3.08%,标普500上涨3.26%。28个申万一级行业中有24个实现上涨,其中,采掘(6.38%)、综合(4.34%)、非银金融(3.86%)上涨幅度较大;农林牧渔(-1.58%)、休闲服务(-0.47%)、计算机(-0.36%)下跌幅度较大。

流动性

2022年8月8日-8月12日,陆股通北上资金净流入76.50亿元。2022年8月8日-8月12日,央行共有5笔逆回购到期,总额为100亿元;5笔逆回购,总额为100亿元;公开市场操作净投放(含国库现金)共计400亿元。2022年8月8日-8月12日,R007(银行间市场7天回购利率) 上涨1.43BP至1.4511%,SHIBOR(隔夜利率)上涨2.50BP至1.0440%;期限利差下跌9.91BP至0.9232%;信用利差上涨4.43BP至0.5394%。1年期国债收益率上涨9.99BP至1.81%;3年期国债收益率上涨6.58BP至2.34%;10年期国债收益率上涨0.08BP至2.73%。

市场点评

2022年8月10日国家统计局公布了7月份CPI(消费者物价指数)和PPI(生产者价格指数)数据,数据显示:中国7月CPI同比上涨2.7%(预期2.9%,前值2.5%),创下自2020年8月以来新高,环比则由持平转为上涨0.5%;PPI同比上涨4.2%(预期4.7%,前值6.1%),环比则由持平转为下降1.3%。7月份CPI涨幅扩大的主要因素为猪肉和鲜菜价格上涨,猪肉价格进入回升周期叠加7月份各地持续高温天气鲜菜价格超出季节性上涨使得目前内部通胀压力逐渐上升。PPI方面,6-7月份大宗商品价格大幅下跌,随着7月份工业品出厂价调整,加上原油价格震荡走弱,7月PPI环比回落,增速加速下行。尽管7月下旬以来部分大宗商品价格有所反弹,但原油目前仍处于震荡下行之中,下游需求仍处于弱势,我们预期PPI仍环比下降。CPI方面,考虑到能繁母猪存栏绝对规模较高,猪肉价格进一步上行空间有限,食品对CPI推升放缓,同时核心CPI保持弱势,我们预期三季度或是CPI同比高点,四季度CPI将有所回落。

2022年8月12日,国家统计局发布7月金融数据:7月末社会融资规模存量为334.9万亿元,同比增长10.7%;7月社会融资规模增量为7561亿元,比上年同期少3191亿元;7月份人民币贷款增加6790亿元,同比少增4042亿元;7月份人民币存款增加447亿元,同比多增1.18万亿元;M2余额257.81万亿元,同比增长12%;M1余额66.18万亿元,同比增长6.7%。社融增速放缓一方面是受财政上缴等因素影响而呈现周期性变化,另一方面则是由于实体经济需求偏弱,企业融资需求不足,居民购房需求下降。贷款、企业债券和政府债券是社融下滑的主要原因。社融增速下滑的主要拖累项是人民币贷款、企业债券和外币贷款,分别同比少增4303亿、2357亿和1059亿。M1增速提升幅度更大,M2-M1剪刀差收窄,指向企业现金流边际改善,经济活力有所提升。总体来看,本次7月金融数据指向在当前宏观经济持续修复的过程中需求恢复仍不稳定,后续需密切关注增量稳增长政策落地情况及对宽信用的推动,关键是地产与基建。我们认为,当前货币政策延续宽松仍是大方向,降息降准仍可期。

近期全球和国内的宏观环境在悄然发生变化。一方面,美联储近期下调了对23和24年的通胀预期,这意味着美国的加息周期可能比想象的要短,另一方面,当前国内经济修复加快,下半年经济边际向上较为确定。我们认为,上述两方面的变化在国内A股估值已整体具有较高性价比的前提下有助于提升市场风险偏好,从而逐步扭转市场趋势。行业配置方面,我们看好三条主线:1、能源链:煤炭、石油石化、光伏;2、疫后消费复苏:汽车、交运;3、稳增长链:建筑、地产等。

(上述市场情况、流动性中引用的相关数据和内容均来自Wind公开信息)

风险提示:需注意海外疫情与中美关系仍存不确定性,合理配置资金的同时应注意潜在风险。在任何情况下,兴银基金管理有限责任公司(以下简称我公司)不就点评中的任何观点做出任何形式的担保,也不保证有关观点或分析不发生变化或更新,不代表我公司或者其他关联机构的投资建议。本点评内容和意见并非为投资者提供市场走势、个股和基金进行投资决策的参考,使用前务必请核实,风险自负。本点评版权归我公司所有,未获得我公司事先书面授权,任何人不得对本点评进行任何形式的发布、复制。本点评不代表我公司产品观点,不构成对我公司旗下产品实际投资行为的约束。市场有风险,投资需谨慎。