一、市场情况

1. 交投行情

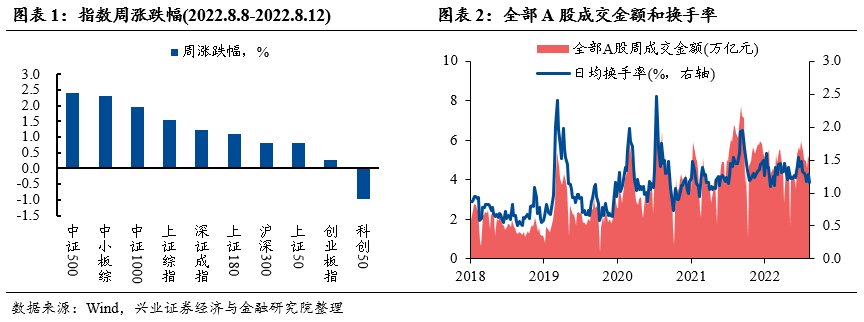

本周转债市场上涨,涨幅小于中证全指、上证指数。中证转债指数上涨1.17%,涨幅小于中证全指(1.68%)、上证指数(1.55%)。

• 分类别来看,本周超高平价券涨幅均值为0.31%,表现弱于高平价券(0.31%)、中平价券(0.40%)、低平价券(0.32%)。

• 从转债规模看,本周大规模转债的涨幅均值为0.25%,表现弱于中规模券(0.94%),强于小规模券(0.16%)。

• 从行业来看,本周采掘(4.89%)、钢铁(4.00%)、机械设备(3.47%)表现较好,农林牧渔(-0.67%)、传媒(0.27%)、国防军工(0.36%)表现较差。

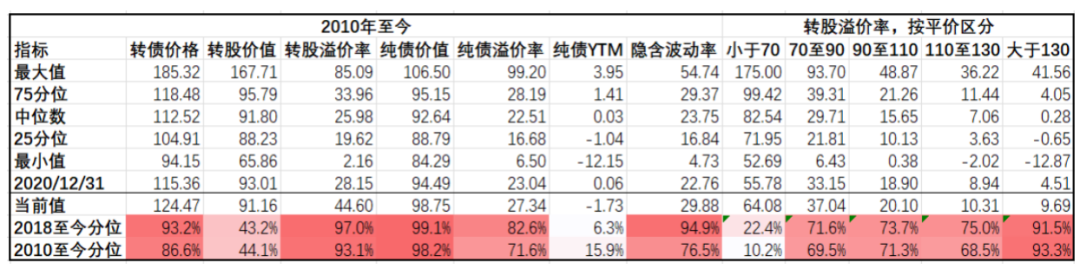

本周市场成交量继续回落;转股溢价率位于历史高位,本周小幅回落。

2. 行业走势

钢铁:本周高炉开工率环比提升4.87%,螺纹钢产量回升2.97%,需求预期略有好转,在供给偏紧的情况下,本周螺纹钢均价上涨0.26%,铁矿石均价上涨1.98%。

煤炭:高炉复产加快,焦炭需求短期向好,焦煤期货价上涨1.31%,焦炭期货价上涨1.62%,市场预期改善。随着高温天持续,电网负荷高位运行,但三伏天临近尾声,本周动力煤价格指数上涨1.62%,但现货运行偏弱。

水泥:本周水泥价格继续上涨0.10%,施工旺季来临,水泥价格连续上涨。

有色:7月美国CPI超预期回落,美联储加息节奏可能放缓,本周有色表现强势,其中铜价上涨4.20%,铝价上涨0.86%,锌价上涨2.62%,其他有色品种均有不同程度上涨。

化工:本周原油价格小幅反弹,WTI原油报92.09美元/桶,布伦特原油报98.15美元/桶。主要化工品价格小幅震荡,其中PVC指数上涨0.26%。

猪肉:本周猪价小幅提升,养殖端整体出栏情况平稳,但屠宰场加价收购情绪较弱,目前全国猪肉价格平均21.3元/kg。

二、机构观点

(一)华泰固收

当前转债估值提升至今年最高位附近(弹性券提升较大),择券空间进一步下降。新券上市定位较高,投资者短期也难以下手。正股弱趋势+转债高估值情况下,转债短期压力有所提升,建议投资者对于正股和转债估值空间已兑现的个券,及时止盈;股市中期结构性机会仍在,仓位保持中性。近期择券要求应更为严格,关注正股空间尚未兑现且转债性价比适中的品种。风格上,关注绩优偏股型品种,尤其正股高景气度延续或拐点预期仍在的转债;适当配置均衡型品种,新券关注定位是否透支正股空间。

(二)海通固收

近期中小市值风格占优,转债表现也较为强劲,新券上市定价多偏高,主要是由于目前市场资金充裕叠加债市资产荒,同时股市方面基本面不强另外也没有超预期的稳增长政策,短期市场主线仍在“新半军”等景气度独立于经济周期的赛道,热度较高,以中信电力设备及新能源指数为例,估值也基本回到今年1月的水平,资金或通过下沉市值以及找寻新热点、概念博取个股埃尔法收益。

转债短期方向仍是跟随正股,中期主线仍是高景气方向,同时在一些例如电子、通信等估值相对不高或调整较多的成长板块中寻找性价比,另外关注相对稳健的标的平滑波动。标的关注江银、精工、贵轮、中特、上22、隆22、华友、国微、裕兴、温氏。

(三)广发固收

值得注意的是,根据我们本周发布的《2022Q2货币政策报告释放的五个信号》,“当前的资金利率已经远远偏离政策利率,从而缺少定价的锚,导致市场情绪更加谨慎,流动性的波动或变得频繁”,若下周一(8月15日)MLF大幅缩量,资金利率可能会迎来短暂情绪冲击,从而边际拖累转债市场估值。但如上文所述,转债市场估值暂不具备大幅调整基础,如若转债市场估值出现波动,则可能是潜在配置机会。

策略方面,当前我们建议仍以绝对价格或溢价较低的稳健价值品种为基石,进而利用后续成长正股的反弹趋势,寻找可以匹配高估值的弹性机会,并密切跟踪正股波动带来的潜在增配窗口。

(四)天风固收

上证指数当前位置正处在3月份的平台上,3月的市场已将疫情、经济下行、欧美通胀充分定价,当前经济至少还是在弱修复中、疫情也大幅缓解,3月平台的底或可做当前的参考;而7月数据不及预期,外围环境不确定性仍强,指数如需向上突破也还需进一步的支撑。综上,我们认为三季度市场或随着经济及金融弱修复而小幅震荡上行,三季度仍是以把握结构性机会为主的行情。

市场有所疑虑,中小盘风格是否即将切换?经济强势复苏、流动性进一步大幅宽松、外围预期大幅改善短期内均较难预见。但是本周创业板表现弱于市场且8月11日大盘指数显著跑赢市场,风格切换后续如若成趋势,当前亦可适当关注反转的可能。

大中盘近1个多月均有所回落,且估值分位数再度接近3月的市场底部区间内,恰逢中报披露期,部分超跌的质优大中盘或有左侧布局的空间,结合转债性价比我们认为可以关注大中盘转债的补涨机会。

三、未来观点

本周股市上涨,转债表现跟随权益,弹性相对较小,全周中证转债指数上涨1.17%,涨幅小于主要股指,转股溢价率回落至44.60,但仍处于绝对高位。周五社融与M2数据公布,信贷数据不及预期,但M2增速超预期,实体需求不足的同时资金相对充裕,对转债的高估值有一定支撑。随着转债新规的正式落地,发行人对转债的下修披露明显规范,本周共15只转债触发下修条款后决议不下修,8只转债发布预计触发下修公告。

本周各板块涨多跌少,仅农林牧渔板块全周表现为负,主要受生猪价格持续震荡而未向上突破影响。本周上游资源板块领涨,机械设备、化工等板块个券涨幅较大,同时后半周非银金融也有较强的表现。

由于当前纯债机会成本偏低,同时优质且高息资产相对缺乏,难以满足配置需求,债券市场投资者对转债的配置需求依旧旺盛。当前海外加息影响减弱,国内稳增长政策不断出台对冲经济下行周期,然而地产修复进程偏缓,本土疫情再现,经济复苏力度可能不及预期,市场或将继续呈现指数震荡,行业分化的格局。目前转债整体转股溢价率历史分位数在90%以上,估值性价比仍然不高,同时经过本轮修复,转债绝对价格也攀升至历史分位数80%以上,因此转债整体策略依然以防守为主,配置集中在中低价-高评级转债。同时适当关注中报业绩较好的高景气板块以及成本回落收益板块。

中报公布之前,新券发行节奏普遍加速,但上市定位分化,部分小规模品种上市价格已基本透支后续空间,关注被低估品种的机会。

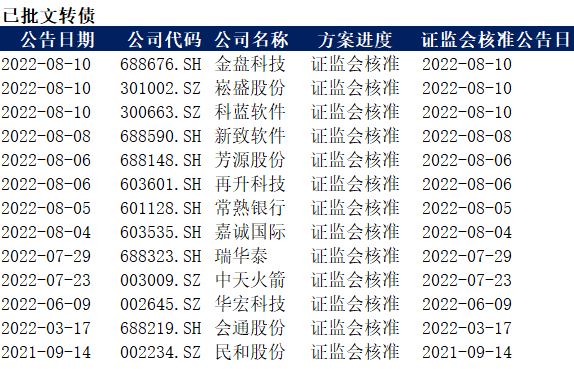

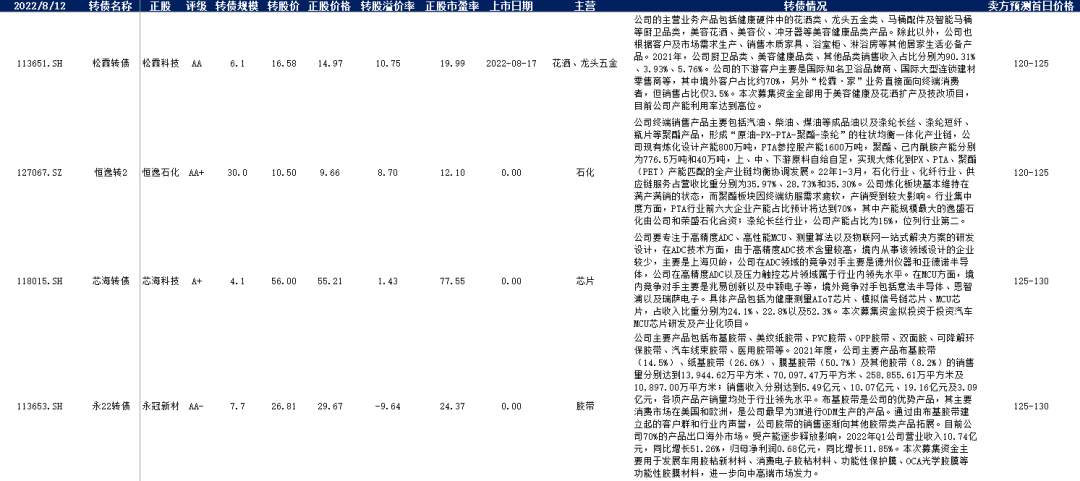

四、转债发行日历

1. 近期待上市

2. 近期待发行