XYSTRATEGY

核心观点

回顾:2022年2月以来逐步构建“新半军”择时及行业比较框架。2022年4月14日《调整至今,“新半军”择时框架发出哪些重要信号?》预判5月“新半军”迎来反转。2022年6月26日中期策略再次强调下半年《乱中取胜:看好“新半军”》。

展望:“新半军”龙头拥挤度已显著消化,当前性价比已经显现。

7月以来震荡中,“新半军”韧性凸显、仍是具有赚钱效应的方向。4月中旬“新半军”调整最剧烈时,我们在《调整至今,“新半军”择时框架发出哪些重要信号?》中预判“新半军”将迎来修复行情。5、6月市场如期上涨,兴证策略首创、首推的“新半军”也成为市场上涨的核心主线。而7月以来即使市场整体震荡,但“新半军”内部轮动扩散、仍是具有赚钱效应的方向。

8、9月,“新半军”仍将是市场优势风格:1)虽然社融不达预期,但金融市场资金面仍然充裕。7月社融同比大幅回落。但整体来看,市场对于7月社融走弱已有预期,而总量超预期回落更多是因为前期透支+7月疫情干扰导致。后续需求乏力下,政策宽松的基调有望维持。与此同时,M2增速仍在加速上行,M2-社融增速差持续拉大,显示金融市场资金面仍较为充裕,也为A股市场提供支撑。2)货币环境依然宽松,成长风格依然占优。当前各期限shibor代表的市场利率均处在历史低位,7月以来国债利率也出现了明显的回落。此外,我们独家构建的货币条件指数也已超过2020年5月时水平,且在当前经济压力下易松难紧。“宽货币”环境下,对科技成长风格最有利。3)回到基本面,社融偏弱意味着经济复苏依然乏力,“新半军”景气优势凸显。4)根据分析师预期修正强度这一领先指标的判断,当前仍指向“新半军”处在上行趋势中。5)最后,动荡世界、大国博弈,市场关注点将进一步聚焦于独立自主、大国崛起、自主可控相关的“新半军”等科技科创方向。

近期“新半军”风格不断下沉、发散,而赛道龙头拥挤度已显著消化。若后续中报业绩落地、兑现,“新半军”龙头有望再度引领市场。根据我们独创的“拥挤度”指标体系,经历5、6月份的显著上涨后,6月底“新半军”龙头拥挤度一度接近历史高位。而在经历7月以来的震荡、分化、扩散后,当前“新半军”、汽车等热门赛道龙头的拥挤度均已回落至历史中等水位、压力显著消化。后续若中报业绩兑现,赛道龙头有望再度引领市场。

从细分行业看,结合景气度、拥挤度、涨跌幅:当前建议重点关注新能源车(锂电池、负极材料)、军工(军工电子、结构件)、半导体(设计、制造)、智能驾驶、CXO等方向。

配置上,聚焦拥挤度回落、业绩确定性强的“新半军”龙头及上述细分行业。中长期,持续重点关注“专精特新”六大方向:1)新能源(新能源汽车、光伏、风电、特高压等),2)新一代信息通信技术(人工智能、大数据、云计算、5G等),3)高端制造(智能数控机床、机器人、先进轨交装备等),4)生物医药(创新药、CXO、医疗器械和诊断设备等),5)军工(导弹设备、军工电子元器件、空间站、航天飞机等),6)粮食安全(种业、生物科技、化肥等)。

风险提示:关注全球资本回流美国超预期,中美博弈超预期等。

报告正文

“新半军”:赛道龙头拥挤度已显著消化

回顾:2022年2月以来逐步构建“新半军”择时及行业比较框架。2022年4月14日《调整至今,“新半军”择时框架发出哪些重要信号?》预判5月“新半军”迎来反转。2022年6月26日中期策略再次强调下半年《乱中取胜:看好“新半军”》。

展望:“新半军”龙头拥挤度已显著消化,有望再度引领市场。

7月以来震荡中,“新半军”韧性凸显、仍是具有赚钱效应的方向。4月中旬“新半军”调整最剧烈时,我们在《调整至今,“新半军”择时框架发出哪些重要信号?》中预判“新半军”将迎来修复行情。5、6月市场如期上涨,兴证策略首创、首推的“新半军”也成为市场上涨的核心主线。而7月以来即使市场整体震荡,但“新半军”内部轮动扩散、仍是具有赚钱效应的方向。

8、9月,“新半军”仍将是市场优势风格:1)虽然社融不达预期,但金融市场资金面仍然充裕。7月社融同比大幅回落。但整体来看,市场对于7月社融走弱已有预期,而总量超预期回落更多是因为前期透支+7月疫情干扰导致。后续需求乏力下,政策宽松的基调有望维持。与此同时,M2增速仍在加速上行,M2-社融增速差持续拉大,显示金融市场资金面仍较为充裕,也为A股市场提供支撑。2)货币环境依然宽松,成长风格依然占优。当前各期限shibor代表的市场利率均处在历史低位,7月以来国债利率也出现了明显的回落。此外,我们独家构建的货币条件指数也已超过2020年5月时水平,且在当前经济压力下易松难紧。“宽货币”环境下,对科技成长风格最有利。3)回到基本面,社融偏弱意味着经济复苏依然乏力,“新半军”景气优势凸显。4)根据分析师预期修正强度这一领先指标的判断,当前仍指向“新半军”处在上行趋势中。5)最后,动荡世界、大国博弈,市场关注点将进一步聚焦于独立自主、大国崛起、自主可控相关的“新半军”等科技科创方向。

近期“新半军”风格不断下沉、发散,而赛道龙头拥挤度已显著消化。若后续中报业绩落地、兑现,“新半军”龙头有望再度引领市场。根据我们独创的“拥挤度”指标体系,经历5、6月份的显著上涨后,6月底“新半军”龙头拥挤度一度接近历史高位。而在经历7月以来的震荡、分化、扩散后,当前“新半军”、汽车等热门赛道龙头的拥挤度均已回落至历史中等水位、压力显著消化。后续若中报业绩兑现,赛道龙头有望再度引领市场。

从细分行业看,结合景气度、拥挤度、涨跌幅:当前建议重点关注新能源车(锂电池、负极材料)、军工(军工电子、结构件)、半导体(设计、制造)、智能驾驶、CXO等方向。

配置上,聚焦拥挤度回落、业绩确定性强的“新半军”龙头及上述细分行业。中长期,持续重点关注“专精特新”六大方向:1)新能源(新能源汽车、光伏、风电、特高压等),2)新一代信息通信技术(人工智能、大数据、云计算、5G等),3)高端制造(智能数控机床、机器人、先进轨交装备等),4)生物医药(创新药、CXO、医疗器械和诊断设备等),5)军工(导弹设备、军工电子元器件、空间站、航天飞机等),6)粮食安全(种业、生物科技、化肥等)。

本周A股市场回顾

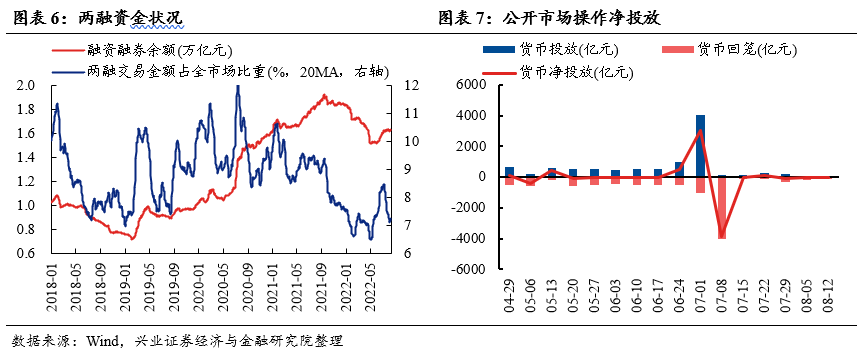

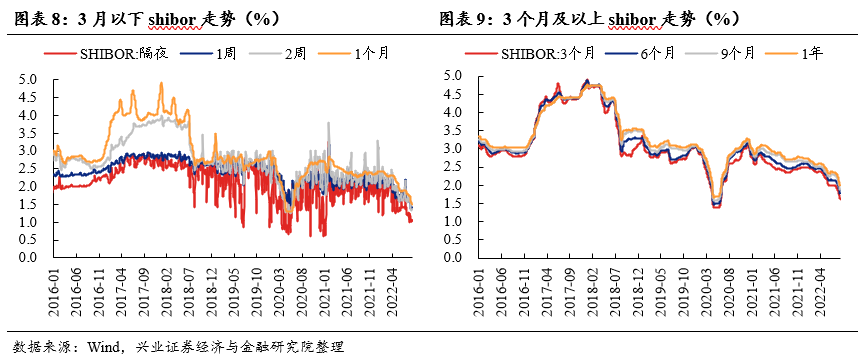

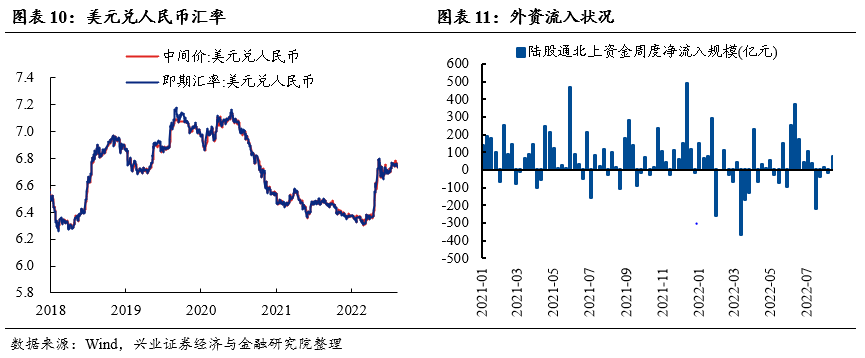

A股资金面跟踪

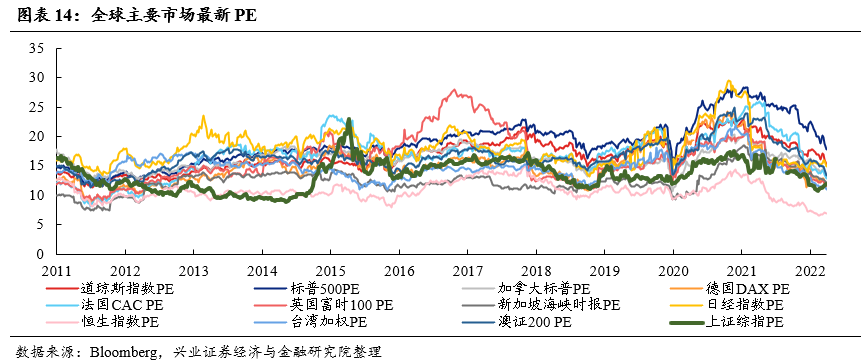

A股盈利和估值

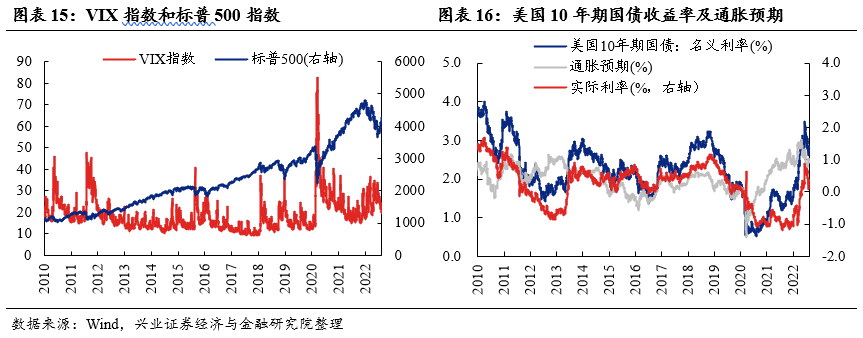

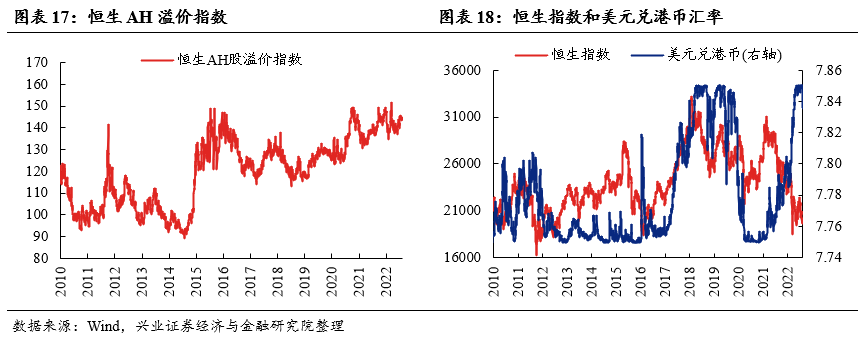

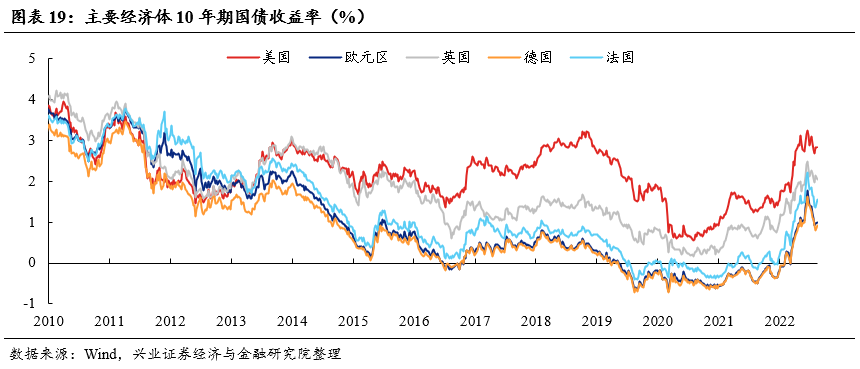

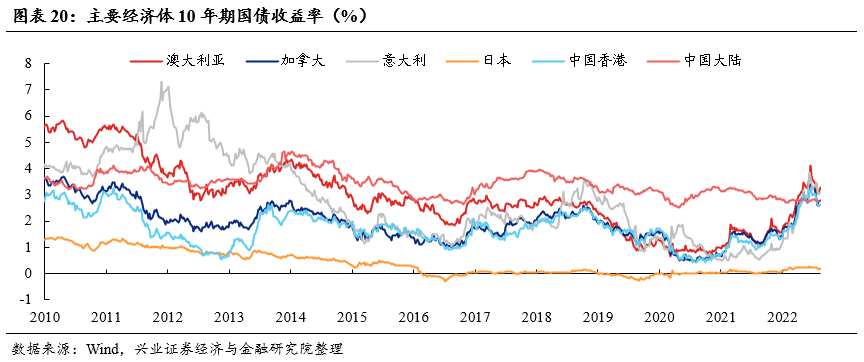

海外市场跟踪

风险提示

关注全球资本回流美国超预期,中美博弈超预期等。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《“新半军”:赛道龙头拥挤度已显著消化——A 股策略周报》

对外发布时间:2022年8月14日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

张启尧 SAC执业证书编号:S0190521080005

胡思雨SAC执业证书编号:S0190521110003

炒股开户享福利,入金抽188元红包,100%中奖!