中国基金报见习记者文夕

资源为王的锂电赛道上,锂王又一次出手。

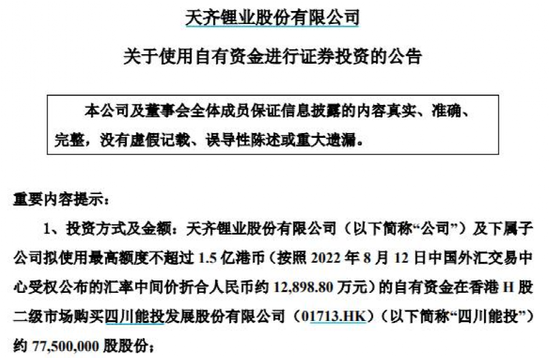

12日,天齐锂业发布一则证券投资公告,公司拟使用最高额度不超过1.5亿港币(折合人民币约1.29亿元)的自有资金在H股二级市场购买四川能投发展(1713.HK)约7750万股股份。

四川能投发展为宜宾市供电服务区内唯一的电力供应商,主营这笔投资看似与天齐锂业主营业务不沾边。但通过股权穿透,中国基金报记者发现,该公司与A股市场上另一家拥有丰富锂矿资源的川能动力(000155)实际上为关联公司。不由让人联想,锂王出手扫货实则意在锂矿。

背后锂矿资源丰富

天齐锂业公告显示,董事会审议通过公司及下属子公司将使用最高额度不超过1.5亿港币(折合人民币约1.29亿元)自有资金,在香港H股二级市场购买四川能投发展约7750万股股份。

截至8月12日收盘,H股四川能投发展报收于1.74港币/股,港股股本为2.69亿股,总股本为10.74亿股,流通股规模为2.69亿股。以此测算,天齐锂能此举相当于拿下四川能投发展近三成流通股,占总股本约7.21%。

公开资料显示,四川能投发展为宜宾市供电服务区内唯一的电力供应商。公司提供“发配售”一体化电力服务,有区位优势及丰富水电资源,公司控股股东四川水电投资经营集团有限公司的大股东为四川省能源投资集团有限公司(四川能投),后者隶属四川省人民政府。

对于此次投资目的,天齐锂业解释,公司与四川能投作为四川省的上市公司以及各自所在行业的龙头,本次投资将有利于推进双方未来在多领域的潜在合作及协同效应,对公司主营业务有积极影响。

不过,天齐锂业属于国内锂矿龙头,似乎与电力行业并不沾边。双方主营业务如何产生交集?

实际上,四川能投发展背后的四川能投亦是A股公司川能动力的控股股东。无论是四川能投还是川能动力,都是四川省国资发展锂资源的抓手。

据了解,四川能投是四川政府新能源锂资源运作平台,在锂矿资源和新能源发电方面具有明显优势。而作为国内唯一国资背景锂矿上市公司,川能动力未来有望持续获得母公司优质资产注入,成为四川锂矿资源的整合者。

川能动力近年来在锂矿领域布局动作颇多。2021年,川能动力以9.27亿元完成对四川能投锂业有限公司62.75%股权的收购,后者旗下的四川德鑫矿业资源有限公司拥有金川县的李家沟锂辉石矿采矿权,由此正式切入锂矿开采领域。

据公开数据,李家沟锂矿现已经勘探查明矿石储量为4036万吨,氧化锂(Li2O)储量51万吨。李家沟锂辉石矿是目前国内投资最大的锂矿采选项目。据悉,李家沟矿山2022年投产在即。

不仅如此,川投能源还布局锂盐业务。据了解,川能动力持有鼎盛锂业25.5%股权并受托管理 25.5%股权,目前正在推进鼎盛锂业46.5%股权、四川国理43.74%股权收购事项。资料显示,鼎盛锂业于2018年底建成投运年产1万吨锂盐生产线,今年4月5000吨碳酸锂技改扩建项目一次性开车成功。目前,鼎盛锂业已与德阿产业园区签订3万吨基础锂盐项目投资协议,总投资15亿元。

资源为王

锂消费持续紧张

自去年下半年以来,下游新能源需求持续火热,导致上游锂矿资源供给紧俏。为降本增效,包括比亚迪、宁德时代在内的动力电池巨头均纷纷向上游布局。

中信建投一份研报显示,目前全球锂资源总量丰富,但不等于即期产能充裕,前期资本开支不足导致产能兑现较慢,加上资源开发存在天然壁垒和约束,多重因素导致产能释放难度大,资源开发项目进度“不及预期”才是最“符合预期”之事。

目前,天齐锂业拥有两个固体锂矿,其控股子公司泰利森旗下的西澳大利亚格林布什矿山,总资源折合碳酸锂当量850万吨。以及通过子公司盛合锂业100%持有的中国四川雅江措拉锂辉石矿,锂资源量为63.2万吨LCE(Lithium Carbonate Equivalent,碳酸锂当量)的储量。

中信建投预计,至2025年,锂消费的年均复合增速将进一步加快至30%左右,如果考虑新型市场模式对锂消费的带动,如换电模式、电池租赁模式等,锂的消费向上弹性将放大。供给弹性向下,消费弹性向上,供应紧张或是常态化,供需矛盾在2023年之后会逐步缓和,但很难根本扭转。

在此背景下,天齐锂业参股电力供应为主业的四川能投发展令人浮想联翩。

事实上,此次并非天齐锂业与四川能投首次股权互动。今年7月13日,天齐锂业正式开启A+H两地上市的新征程,四川能投曾为天齐锂业港股上市保驾护航。公开信息显示,天齐锂业港股上市的基石投资者之一便是四川能投(香港)控股。四川能投(香港)则是四川能投集团的成员企业。

炒股开户享福利,入金抽188元红包,100%中奖!