来源:市值风云

实控人掩护内部人高位减持。

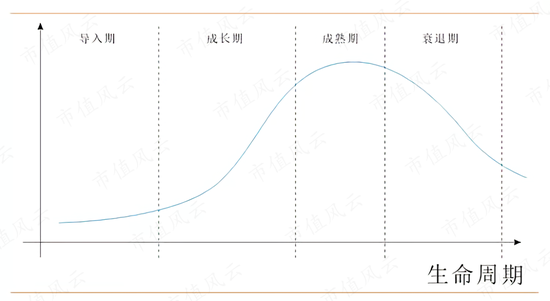

当前主流显示技术是LCD和OLED,由于显示面板大小和应用方向不同,两个技术也都拥有多个生命周期。

比如LCD手机屏幕处于衰退期,LCD电视屏幕处于成熟期,以及更换为Mini LED背光的传统LCD架构用在电视上则又回到了产品生命的成长期。

OLED手机屏幕目前已经从成长期逐渐步入成熟期,而OLED电视屏幕则处于成长初期。

随着中国往高新技术方向发展,也有众多中国公司进入高端显示的产业链,开始了国产替代。

比如京东方A(000725.SZ)《京东方,20年,1000亿,砸碎旧世界,砸出新未来!》。

莱特光电(688150.SH):《中信研报“单方面”预测业绩,股价7天飙涨158%,交易所怒发监管函!莱特光电:你吃肉,我挨揍,我真的栓Q》。

(来源:注册制炒股就用市值风云App)

瑞联新材(688550.SH)(公司)也是一家显示产业链中的企业,公司主业为研发、生产、销售LCD和OLED的显示材料以及药物中间体。

历史沿革问题曾遭一票否决

公司最初成立于1999年,由西安高科集团的下属公司和中国兵工集团的下属研究所成立,原名为高华近代电子材料有限公司。

(来源:2020年科创板招股说明书)

公司的关键历史股东——中国瑞联,在2001年登场,瑞联新材这个名字也是来源于该股东。

中国瑞联由深圳瑞联100%控股,而深圳瑞联的股东之一,刘晓春(持有深圳瑞联26%股份),自2001年至今一直担任公司的董事长。

(来源:通过2020年科创板招股说明书附录总结)

在2001~2011年期间,公司向同一控制权下的兄弟公司瑞远智控(08249.HK)(曾用名宁波屹东)提供大量借款。

截止到2011年末,中国瑞联已经不再是公司股东,瑞远智控仍欠公司约1.14亿元人民币,三方约定由中国瑞联偿还。

不过随着几场官司过去,公司认为中国瑞联没有可执行资产,将该笔债务核销。

但董事长刘晓春在2015年个人出资补偿了公司2958万,占该笔欠款的26%,也是他持有深圳瑞联股份的比例。

而在公司在2017~2019年申请创业板上市时,公司未能解释清楚是否存在关联交易,也是公司上市被否的主要原因之一。

(来源:中国证券监督管理委员会)

创业板发审委还询问了刘晓春偿还2958万元补偿款的资金来源。

公司后来在申请科创板上市时做出了回复,其中2000万元是由现在的大股东卓世恒立的实际控制人吕浩平相借,约定在公司上市之后偿还,最迟不超过2023年末。

公司在科创板上市的第二轮问询函中称吕和刘之间不存在股份代持关系,而公司也顺利在科创板上市,说明公司的解释得到了认可。

(来源:注册制炒股就用市值风云App)

由于历史问题,公司股权高度分散,当前持股超过5%的股东分别是卓世恒立、宁波国富永珏、刘晓春。

吕浩平夫妇(共持有卓世恒立75%权益),与刘晓春签订了一致行动协议,对公司实施共同控制。

募投项目进度较慢,股东违规信披高价减持

得益于科创板的到来,公司不但完成了上市,而且还获得了大量超募资金。

公司在2020年9月2日登陆科创板,扣除相关费用后实际募集资金18.4亿元,而公司拟募集的总金额也仅为10.5亿元,公司超募约7.9亿元。

(来源:2020年科创板招股说明书)

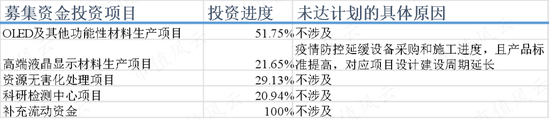

若仅将建设周期作为指标,四个项目的投资进度全部大幅落后预期。

(来源:2021年年报)

在IPO募投项目之外,公司在2021年4月和11月分别通过了原料药项目和新能源材料自动化生产项目,预计占用超募资金3.7亿元和1.5亿元。

值得一提的是,刘晓春曾在2021年9月7日私下向投资者透露过新能源材料项目,导致公司股价在之后几天大幅上涨,在9月10日出现了20cm大长腿,但随后几天下跌不止。

(来源:高颜值的市值风云App的横屏模式)

此时公司上市已有1年,实控人之外的股东的禁售期届满,所以此次股价波动,极可能就是刘晓春故意违规透露信息提振股价,以配合小股东减持而为的。

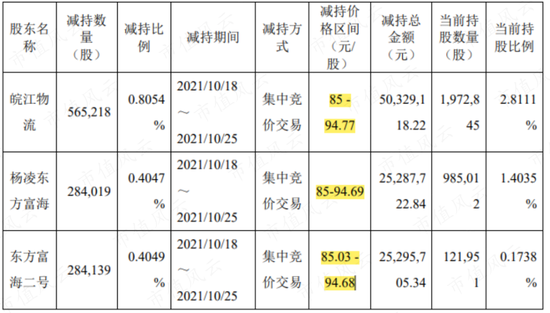

9月16日的股东减持公告称有三个股东启动减持计划,从10月18日开始,为期半年,但实际上在10月25日就结束了,历时一周。

从10月26日发布的减持进展公告来看,这几位股东减持的价格区间最低是85元,而该股价只有9月10日和13日出现过,其余时间均未出现过85元以上的股价。

(来源:公司减持进展公告)

这一切衔接的这么好,很难让人相信刘晓春和另外几位股东之间没有事前沟通,公司9月16日的减持公告明显就是事后补发的文件。

而整件事最后也只是上交所对刘晓春个人予以监管警示,可以说是不痛不痒,皆大欢喜。

吃到疫情带来的宅经济红利

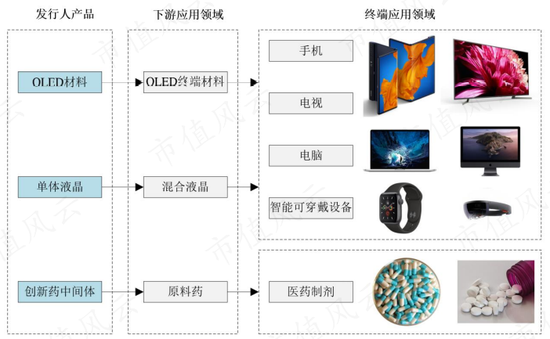

公司的显示材料主要是单体液晶和OLED升华前材料。

下游客户进行提纯及深加工制作成混合液晶和OLED终端材料后,再销售给显示面板厂商。

(来源:公司招股说明书-科创板)

另外,由于制作创新药中间体和制作基础显示材料的技术路线接近,都是通过小分子有机合成,公司也开启了创新药中间体的CDMO业务。

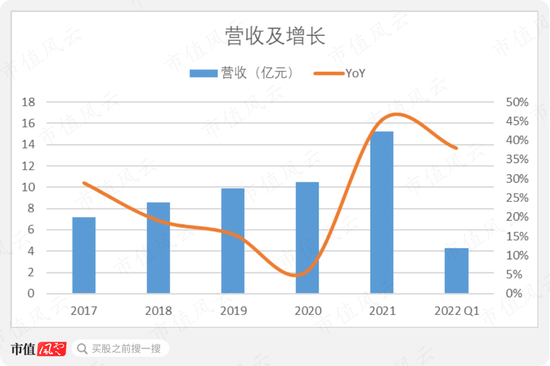

2021年营收来到了15.3亿元人民币,同比增长45%。近5年来,公司营收实现了中高速增长,CAGR达到了20.7%。

2022年第一季度,公司营收4.3亿元,同比增长38%。

公司的产品中,单体液晶材料贡献的营收最高,占总营收比长期在50%或以上。

但液晶材料的营收在2018~2020年间一直在下滑,直到2021年才有一次巨幅提升,同比增速甚至达到了59%。

2018~2020年的下滑,主要是由于手机用LCD屏幕的市场份额被OLED屏幕快速侵蚀,手机用LCD屏幕也就此走入衰退期。

对2021年的暴涨,公司的解释是由于疫情导致的“宅经济”对相关终端产品的需求大涨。

不过公司认为这个现象不会持续太久,液晶增长趋势会放缓,而未来增长点还是面板的大尺寸化。

风云君也认同此观点,结合这几年不断有新的大尺寸电视,如65、75英寸甚至是100英寸电视推出,对上游材料还是会有不小的需求量。

但是,随着电视向着更大发展,电视的价格也在下降,价格压力也必然会传导至公司这种上游材料商。

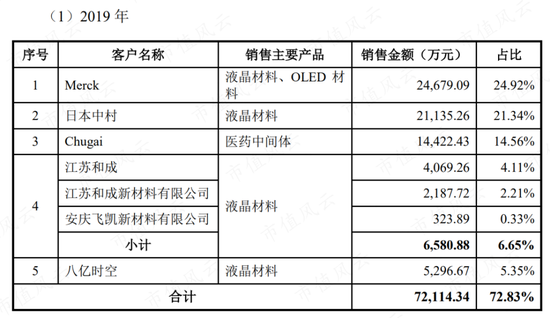

公司各业务的客户主要为海外的大型企业,包括德国默克、JNC(日本中村是JNC的代理采购商)、Chugai等。

2021年的海外业务营收达到了9.9亿元,占总营收比为65%。一旦相关国际贸易政策变动,公司的收入也会被严重影响。

(来源:公司招股说明书-科创板)

公司在国内也有江苏和成、八亿时空(688181.SH)较为知名的混晶制造商客户。

由于下游行业格局高度集中,公司的客户集中度也十分高。前五名客户的销售额在2021年下降至50.6%,但仍处于较高水平。

液晶材料是基本盘,OLED是未来核心看点

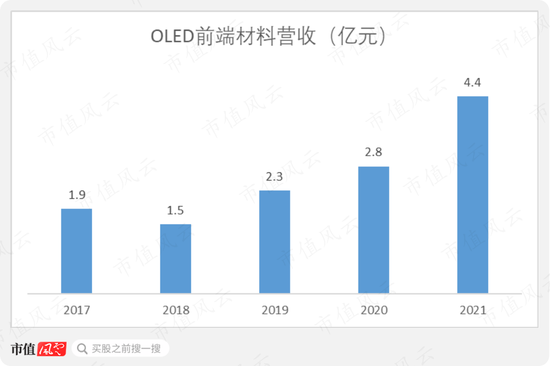

随着近年来OLED屏幕的大范围应用,行业处于景气周期。

公司近5年来OLED材料业务增速较为可观,CAGR达到23.5%,在2021年业务营收达4.4亿元。

从客户情况看,OLED材料的客户主要为国外客户,国内客户销售占比份额较小,但增速较快。

材料类型方面,公司的发光层材料在2021年的收入占比为73%,通用层为27%。

其中一个新品氘代蓝光发光材料销量在2021年增长迅速,对业务营收贡献比例较大,公司称该类产品最终用于LG Display在广州的8.5代OLED产线上。

值得一提的是,LGD的广州工厂是全球唯一进入量产阶段的高世代OLED面板产线,使用蒸镀工艺,其面板主要用于42~88英寸的OLED电视。

另外TCL华星光电的8.5代OLED喷墨印刷产线将于2024年量产,三星显示近期也将8.5代TFT-LCD产线改造为OLED产线,未来市场对OLED材料的需求的确还有提升的空间。

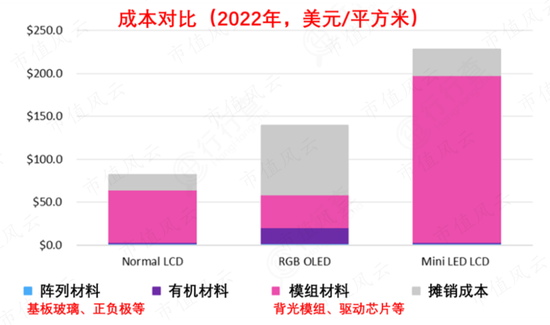

在成本构成方面,液晶材料成本占LCD屏幕较小,而OLED屏幕的发光材料和通用材料成本占比较高,相较液晶业务,OLED材料业务则更有想象力一些。

所以对公司来说,液晶材料是基本盘,而OLED材料则是未来发展的核心。

但当前OLED的技术路线众多,而且变化较快,材料制造商的产品需要进行研发定制,适配下游需求,经过下游认证后才有可能进入供应体系。

当前公司的主要产品也是匹配客户需求而研发定制的,而未来公司想要拓展客户,主要考验的就是公司研发能以及成本控制能力。

(来源:Omdia)

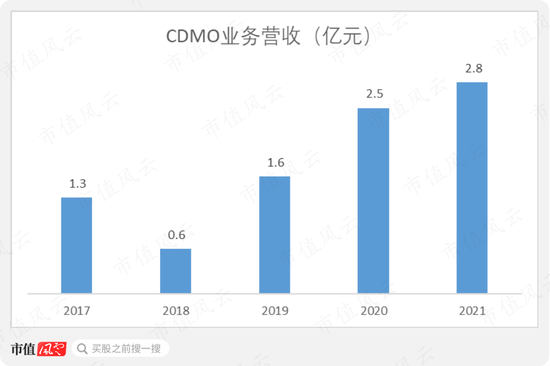

除了显示材料之外,公司另一大业务就是医药CMO/CDMO(合同定制生产外包机构)。近5年来的复合增速也达到了21.8%,2021年收入为2.8亿元。

公司认为可以在下游客户的新药研发取得注册批件后,成为其独家或重要中间体供应商,从而获得长期稳定、高毛利率的中间体供应业务。

公司和大客户之一的日本Chugai就是通过长期合作后达成了此类关系,2019年从Chugai获得的收入占CDMO业务营收的92%。

公司在2020年上市后就停止披露客户身份,但Chugai对该业务的影响仍十分巨大。

CDMO业务的重点药品PA0045在2021年之前,公司一直是独供,直到Chugai在2020年末引入了二供。

而且Chugai在2021年降低了相关药物的售价,公司CDMO业务的营收增速也相应放缓了很多。

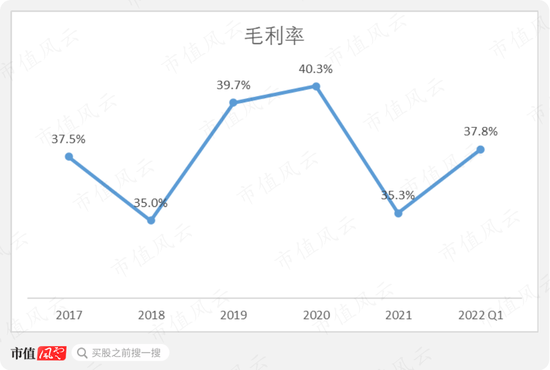

盈利能力尚可,但研发投入不足

公司整体毛利率维持在35%~40%之间,主要是因为低毛利率的液晶材料和高毛利的OLED材料以及医药中间体的营收比例有关,但总体变化并不算大。

公司的单晶材料和OLED升华前材料有一定技术壁垒,但混晶和OLED终端材料的技术壁垒要远超于此。

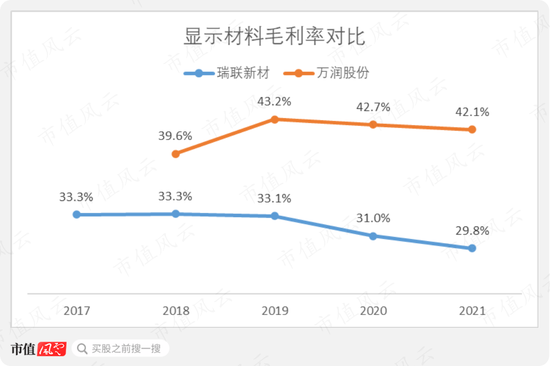

和制造单晶、混晶,和OLED前端材料、终端材料的万润股份(002643.SZ)对比,公司的毛利率显然要低很多。不过公司也知道自身能力边界,称暂无往下游发展的想法。

除此之外,公司以自产为主,在自有产能不足的情况下,辅以外协加工以缓解产能压力,对公司毛利率也有一定影响。

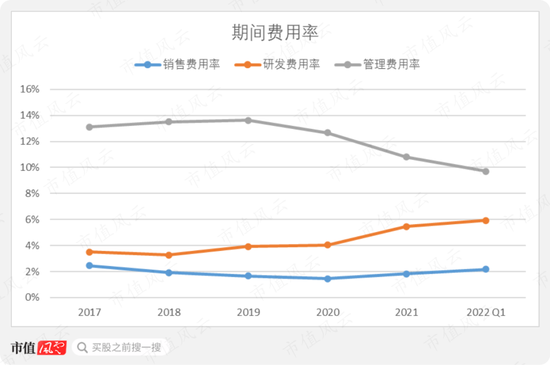

受益于客户较为集中且稳定,公司的销售费用率长期保持在2%之内。研发费用也呈逐渐上升趋势,在2021年达到了5.5%,研发强度一般。

公司募集资金中约2.6亿元用于补充流动资金,公司主要用来偿还的有息负债,使公司利息费用也快速下降。

公司经营活动带来的现金流入较为稳定,不过由于募投项目的上马,公司2021年资本支出大增,自由现金流转负。2017~2021年,公司累计自由现金流为-1.5亿元。

公司分红历史较长,尤其是上市前就已经在持续分红,这说明公司原股东对分红的诉求较强,也和公司研发方面缺乏闯劲、干劲相呼应。

总体来说,瑞联称得上是一家高科技公司,有一定技术壁垒且规模增长较快,成长性和利润水平较好。

但公司治理水平一般,实控人掩护内部人高位减持致富,足以令中小股东用脚投票。

炒股开户享福利,入金抽188元红包,100%中奖!