MARKET REVIEW

市场行情回顾

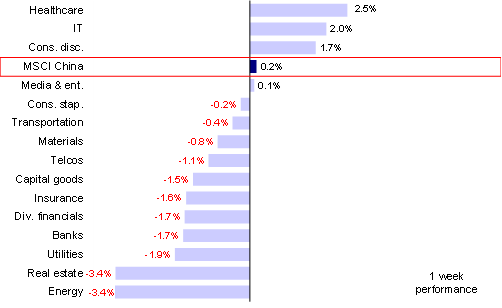

上周上证指数下跌0.81%,沪深300下跌0.32%,创业板上涨0.49%;行业上,电子、计算机、军工涨幅靠前;家电、房地产、汽车跌幅靠前。

FUNDAMENTALS

基本面回顾

事件:

统计局公布7月PMI数据,中国7月官方制造业PMI为49,预期50.4,前值50.2;非制造业PMI 53.9%,回落0.9个百分点。

点评:

(1)7月制造业PMI为49,前值为50.2,低于市场预期。主要分项来看,7月PMI新出口订单为47.4,前值为49.5;PMI进口为46.9,前值为49.2;7月PMI新订单-产成品库存为0.5,前值为1.8;7月建筑业PMI为59.2,前值为56.6;7月服务业PMI为52.8,前值为54.3;

(2)统计局调查的21个行业中,有10个行业PMI位于扩张区间,其中农副食品加工、食品及酒饮料精制茶、专用设备、汽车、铁路船舶航空航天设备等行业PMI高于52.0%,连续两个月保持扩张。建筑业景气度较高,建筑业PMI相对前值进一步改善。纺织、石油煤炭及其他燃料加工、黑色金属冶炼及压延加工等高耗能行业PMI继续位于收缩区间,明显低于制造业总体水平,是7月PMI回落的主要因素之一;

(3)受石油、煤炭、铁矿石等国际大宗商品价格波动等因素影响,主要原材料购进价格指数和出厂价格指数分别为40.4%和40.1%,比6月下降11.6和6.2个百分点。由于价格水平大幅波动,部分企业观望情绪加重,采购意愿减弱,7月采购量指数为48.9%,比6月下降2.2个百分点;

(4)总体来看,受供需偏弱、商品价格大幅回落和企业去库存影响,7月制造业显著回落。往后看,沥青开工率、水泥发货量等微观显示基建实物工作量逐步落地,消费修复较慢和地产改善偏弱仍是拖累国内经济的主要因素,后续经济总体将缓慢修复,但向上弹性有限。

VIEWPOINT

市场观点

目前市场仍处在宽幅震荡的格局,板块轮动加快,考虑到本月中报业绩集中披露、地缘风险和国内疫情的反复不确定性,短期建议控制仓位,均衡配置,耐心等待市场止跌企稳后的反弹机会。行业配置上,关注地缘环境复杂背景下军工、半导体自主可控、养殖、能源板块以及超跌防御性消费板块之间的轮动。