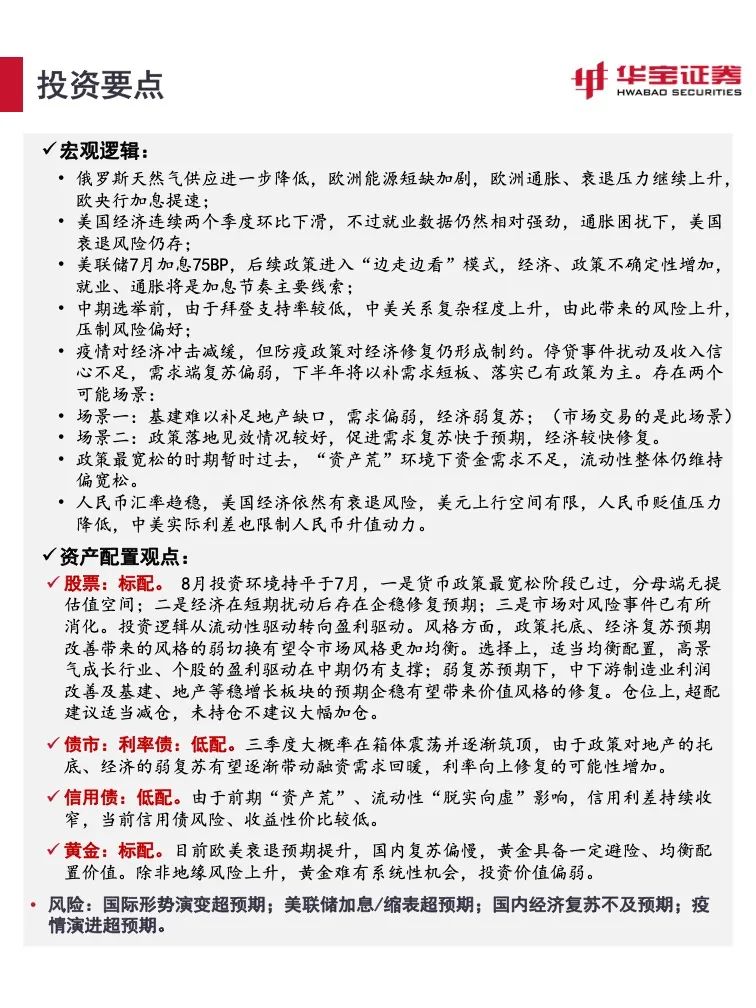

来源:云观经济

摘要

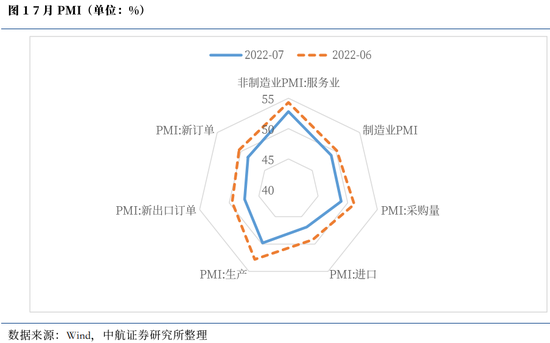

7月PMI数据整体表现较弱,但消费向好,装备制造业及高技术制造业产需持续上行,未来有望延续较高景气度。7月官方制造业PMI录得49.0,低于前值50.2,再次回到荣枯线之下;非制造业PMI为52.8,低于前值的54.3。生产和销售端的双重下滑体现了经济复苏基础仍不牢固,稳增长仍需政策持续发力。但从行业层面看,经济恢复态势未变,部分行业仍在推动经济积极恢复。消费领域中,餐饮,住宿,航空运输等指数均位于高景气区间。这表明在前期一系列的促销费政策已逐渐见效,企业和居民信心逐渐恢复。而新动能领域中,装备制造业及高技术制造业PMI都保持在51%以上的扩张区间,显示装备制造业和高技术制造业的供需增速都保持在相对较好水平,产业结构继续优化。

流动性仍将保持宽松,利好成长风格:外部国际市场中,各种原材料价格的下跌暗示着通胀压力可能见顶。随着通胀见顶,经济温和回落,美债收益率也将逐渐下行。美债收益率走低加上美联储对于收紧货币政策节奏上的态度转鸽将推动全球成长股反弹。内部,人民银行下半年工作会议强调保持流动性在“合理充裕”水平,预计未来流动性整体仍将维持较为宽松状态。目前资金利率处于低位,考虑到经济目标的实现仍面临压力,预计短期内流动性不会收紧,仍将维持较为宽松状态。由于业绩稳定高增的行业更受益于流动性充裕、利率较低的宏观环境,成长风格短期内或将继续受益。

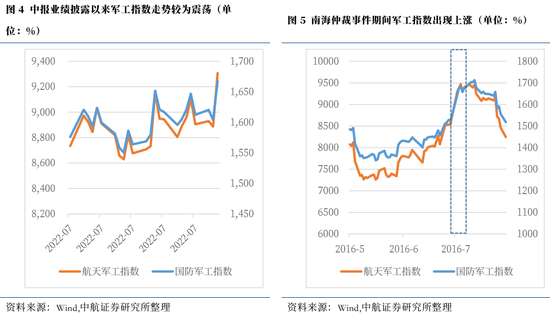

地缘政治事件或给军工、电子行业带来结构性机会:二季度受疫情冲击,军工企业的生产、交付和确认节奏均受到一定影响,导致中报业绩较弱。中报业绩披露以来,军工指数走势较为震荡。而近期的地缘政治事件再次引发了市场对军工板块的关注,吸引资金流入。参考2016年南海仲裁事件军工板块的持续上行。预计本次军工股短期内也将在地缘政治事件的刺激下走出一轮上涨行情。另外,三季度的军工生产交付或将尤其饱满,业绩有望超预期。业绩的持续提升有望支撑军工板块中长期的上行趋势。电子领域,近期,美国开始加强对中国获得先进芯片制造设备的限制。在此背景下,我国半导体上游产业链国产替代逻辑正在不断强化。政策扶持下,国内半导体产业有望进入高速成长阶段。半导体设备、电子化学品等上游领域将享受国产替代红利。

投资建议:

我国目前的稳增长模式正从传统的以房地产和基建为中心逐渐向多元化发展,新基建、新能源、科技等成长领域景气度不断提升,市场成长空间加大,业绩有望迎来高增长。建议以稳增长和战略支持为主线,布局低估值、确定性强且具备核心竞争力的优质赛道。具体来看,受地缘政治事件的刺激,短期内军工板块将快速上涨。而中期三季度业绩预期逐步兑现或继续支撑军工板块的抬升。推荐布局航空、航天装备产业链。除此之外,大国博弈背景下,高端制造行业将愈发受到重视,建议关注半导体国产替代进程加速背景下成长性、景气度延续的半导体设备、电子化学品等板块。

本周市场回顾

本周大盘整体表现较弱,上证综指下跌0.81%,沪深300下跌0.32%,中证500下跌0.38%,中证1000下跌0.39%。但创业板指、科创50等成长风格指数均出现上涨,涨幅分别为0.49%,6.28%。行业风格上看,本周成长风格一枝独秀,其余风格皆出现下跌。行业上,电子、计算机、国防军工涨幅居前,涨幅分别为6.44%,2.47%,1.70%;家用电器,房地产、建筑装饰等地产相关产业链表现较差,跌幅分别为5.14%,4.50%,4.32%。此外,汽车本周出现回调,下跌4.36%。市场情绪方面,本周市场活跃度有所上升,日均成交额10370.08亿元,高于上周的9175.72亿元。估值方面,截至周五A股整体市盈率为17.52%,较上周17.63%有所回落。

正文

7月PMI数据显示经济弱复苏,短期内或影响市场预期,但消费向好,装备制造业及高技术制造业产需持续上行,未来有望延续较高景气度。人民银行下半年工作会议强调保持流动性在“合理充裕”水平,预计未来流动性整体仍将维持较为宽松状态,利好成长板块。成长板块中,近期军工股出现反弹,我们预计在地缘政治事件的刺激下军工板块有望度过中报业绩倒春寒所引发的震荡行情,在三季度业绩预期逐步兑现的支撑下持续上行。此外,大国博弈背景下,高端制造行业将愈发受到重视。我们在7月3日的报告《下半年科创板仍有望领涨市场》中提到在单边主义、保护主义上升的挑战下,深化供给侧改革、科技自立自强是政策扶持重点。在经济较弱的背景下,先进制造领域有望享受政策红利,继续保持上涨势头。

一、经济数据整体较弱,装备制造业及高技术制造业高景气度有望延续

7月PMI数据整体表现较弱,其中,官方制造业PMI在6月短暂扩张后重回收缩区间。但消费向好,装备制造业及高技术制造业产需持续上行,未来有望延续较高景气度。 7月官方制造业PMI录得49.0,低于前值50.2,再次回到荣枯线之下;非制造业PMI为52.8,低于前值的54.3。生产和销售端的双重下滑体现了经济复苏基础仍不牢固,稳增长仍需政策持续发力。但从行业层面看,经济恢复态势未变,部分行业仍在推动经济积极恢复。消费领域中,餐饮,住宿,航空运输等指数均位于高景气区间。这表明在前期一系列的促销费政策已逐渐见效,企业和居民信心逐渐恢复。而新动能领域中,装备制造业PMI和高技术制造业PMI分别为51.2%和51.5%,都保持在51%以上的扩张区间,显示装备制造业和高技术制造业的供需增速都保持在相对较好水平,产业结构继续优化。

二、流动性整体宽松状态利好成长股

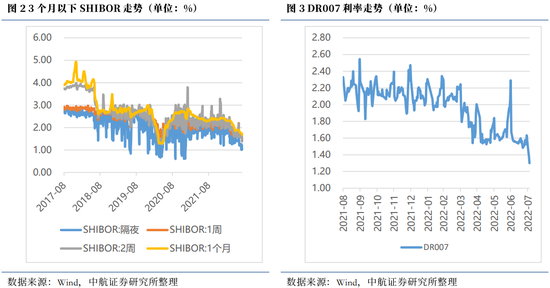

本周美国公布的就业数据,美国经济7月份新增就业岗位52.8万个,远远超过预期的增加25万个。失业率降至3.5%,为50年来的最低水平。强劲的就业数据表明美国的经济放缓可能是温和的。然而,未来的经济走势仍将取决于通胀的走势,因为通胀将是决定美联储收紧政策力度的关键因素。目前,外部国际市场中,石油、小麦和铜等许多大宗商品的价格都在下滑。各种原材料价格的下跌暗示着通胀压力可能见顶。随着通胀见顶,经济温和回落,美债收益率也将逐渐下行。美债收益率走低加上美联储对于收紧货币政策节奏上的态度转鸽将推动全球成长股反弹。内部,人民银行下半年工作会议强调保持流动性在“合理充裕”水平,预计未来流动性整体仍将维持较为宽松状态,利好成长风格。8月1日,人民银行召开2022年下半年工作会议,总结上半年各项工作,分析当前经济金融形势,对下半年重点工作作出部署。会议要求综合运用多种货币政策工具,保持流动性合理充裕。目前资金利率处于低位,货币市场利率(DR007、Shibor利率)明显低于逆回购招标利率的2.1%,且7月进一步走低。考虑到当前经济目标的实现仍面临压力,预计短期内流动性不会收紧,仍将维持较为宽松状态。由于业绩稳定高增的行业更受益于流动性充裕、利率较低的宏观环境,成长风格短期内或将继续受益。

三、大国博弈下军工、电子或存在结构性机会

8月2日,美国国会众议长佩洛西窜访中国台湾地区,引发地缘政治紧张,军工板块出现上涨。中国外交部声明指出,佩洛西的行为严重冲击中美关系政治基础,严重破坏台海和平稳定。8月2日晚开始,中国人民解放军东部战区在台岛周边开展一系列联合军事行动,清澜海事局,辽宁海事局,大连海事局,广东海事局等发布航行警告。8.3日军工板块出现上涨,航天军工指数、国防军工指数分别上涨4.22%,2.90%。

本次事件或帮助军工板块度过中报业绩倒春寒所引发的震荡行情,在三季度业绩预期的逐步兑现下持续上行。二季度受疫情冲击,军工企业的生产、交付和确认节奏均受到一定影响,导致中报业绩较弱。中报业绩披露以来,军工指数走势较为震荡。而近期的地缘政治事件再次引发了市场对军工板块的关注,吸引资金流入。参考2016年南海仲裁事件军工板块的持续上行。预计本次军工股短期内也将在地缘政治事件的刺激下走出一轮上涨行情。

另外,三季度的军工生产交付或将尤其饱满,业绩有望超预期。业绩的持续提升有望支撑军工板块中长期的上行趋势。三季度,军工企业一方面大概率将回补二季度“缺口”,另一方面,在疫情不确定性的情况下,为确保全年任务的完成,军工企业有望超前完成四季度任务。在三季度业绩预期逐步兑现的支撑下,军工板块有望中期继续抬升。

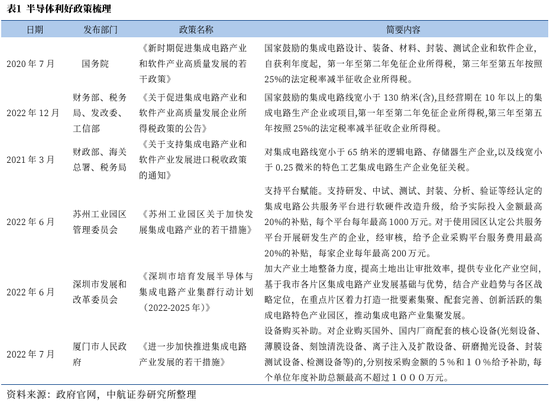

电子领域,近期,美国开始加强对中国获得先进芯片制造设备的限制。据8月3日的外媒报道,美国正准备对用于设计半导体的特定类型EDA软件实施新的出口限制。在此背景下,我国半导体上游产业链国产替代逻辑正在不断强化。

在半导体产业中,电子设计自动化(EDA)是半导体供应链的第二个重要部分。而这一市场中,美国三大公司Synopsys, Cadence Design Systems和Mentor Graphics占据了70%市场份额。目前我国半导体产业的国内需求旺盛,但自给率不足,从半导体销售统计来看,近两年,中国已是全球半导体设备的最大买家,2021年,中国的半导体进口额已达到4623亿美元,较2020年增长23.78%。然而,中国的半导体产业结构主要集中在下游中间品和终端产品组装环节,偏重后端制造。在国际技术封锁的背景下,为确保芯片安全,减少对西方技术的依赖,我国正在该领域加大投资。在政策扶持下,国内半导体产业有望进入高速成长阶段,半导体设备、电子化学品等上游领域将享受国产替代红利。

纵向来看,除前期反弹势能较高的小盘股和创业板,当前A股大多数宽基指数估值所处的历史分位还相对较低,均低于近5年的50%分位,其中科创50估值所处的分位相对更低,性价比也更高。分行业来看,大多数行业当前估值所处的历史分位依然偏低,因此长期来看A股整体仍然具备较高的投资价值。但汽车、农林牧渔等前期反弹力度较大的行业当前估值已处于相对较高的分位,可能存在一定的回调风险。

投资建议:

我国目前的稳增长模式正从传统的以房地产和基建为中心逐渐向多元化发展,新基建、新能源、科技等成长领域景气度不断提升,市场成长空间加大,业绩有望迎来高增长。建议以稳增长和战略支持为主线,布局低估值、确定性强且具备核心竞争力的优质赛道。具体来看,受地缘政治事件的刺激,短期内军工板块将快速上涨。而中期三季度业绩预期逐步兑现或继续支撑军工板块的抬升。推荐布局航空、航天装备产业链。除此之外,大国博弈背景下,高端制造行业将愈发受到重视,建议关注半导体国产替代进程加速背景下成长性、景气度延续的半导体设备、电子化学品等板块。

风险提示:国内政策推行不及预期;海外流动性收紧超预期。

炒股开户享福利,入金抽188元红包,100%中奖!