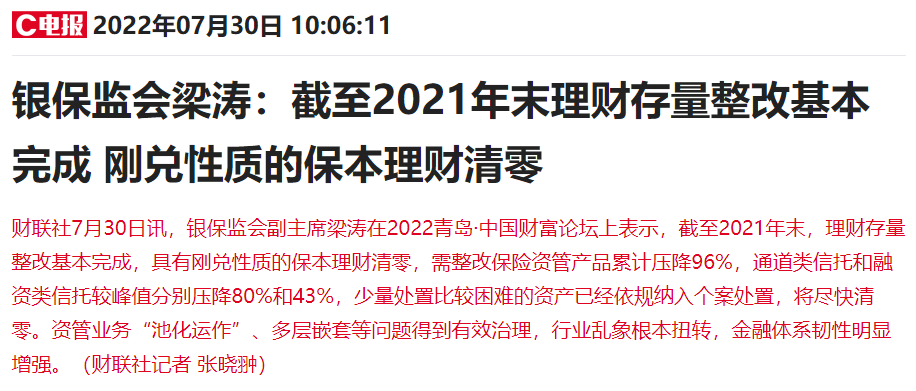

近日,银保监会副主席梁涛近日在“2022青岛·中国财富论坛”上表示,截至2021年末,理财存量整改基本完成,具有刚兑性质的保本理财清零,需整改的保险资管产品累计压降96%;通道类的信托和融资类的信托较峰值分别压降80%和43%,少量处置比较困难的资产已经依规纳入了个案处置,将尽快清零。

同时,银行业、保险业的资管产品净值化水平已经超过了95%,服务实体经济的质效显著提升。

保本存量清零,全面净值化时代到来

根据《中国银行业理财市场年度报告(2021年)》的数据,相比公募基金、信托、保险资管等其他类型资管产品,截至2021年底,银行理财产品存续规模已连续三年居各类资管产品首位,最新数据26.96万亿元占比总资管产品的36%。

而自2018年4月资管新规发布以来,在资管新规实施前,保本型理财产品规模接近4万亿元。从整改结果来看,截至2021年底,这类产品已经实现清零,市场上的刚兑预期逐步被打破。

越来越多的投资者已开始接受理财产品的净值化运作模式和收益风险同源,理财客户需根据自己的收益需要、风险承受能力、资金的流行性安排、家庭资产配置、产品风险等级等,选择最适合自己的理财产品,一味追求最高收益率银行理财产品的时代已成为过去。

与此相对应的,随着老产品的持续压降和新产品不断发行,净值型理财产品的余额已达到26.96亿元,这一数据相比资管新规之前增加了23.89亿元,占到总规模的92.97%。截至2021年底,非净值型产品余额仅剩2.04亿元,大部分银行的理财存量资产处置工作已经基本完成,仅个别银行剩余少量个别资产纳入个案专项处理。

打破“刚兑”,投资者需要注意什么?

2018年,一行两会颁布了《资管新规》资管新规,核心在于净值化转型和打破刚性兑付。

《资管新规》本来在2021年年初就要正式落地执行,但由于突发疫情,推迟了一年,也就是在2022年1月1日起正式落地执行。

过去的“刚性兑付”,在购买理财产品时,会明确产品到期后能够拿到的确定收益,即无论产品是亏还是赚,银行都会按合约归还本金和相应的利息。如果亏了,银行会想办法从别的地方调来资金兑付给持有人,也就是拆东墙补西墙,如此循环往复,以保障本金和收益。

乍看起来,“刚性兑付”能保证本息,是保护了投资者的利益,是好事情。但实际上,刚性兑付是一颗定时炸弹,一旦发生了崩塌,最后倒霉的还是投资者。

富国大通认为,“刚兑”会让投资者认定投资就是要保本保收益,而不会认识到投资的收益率与风险成正比这个真理。从国家与银行层面来说,“刚兑”则会让社会的金融资本杠杆率越来越高,堆积的债务规模越来越大,迟早会带来巨大的金融风险。让小风险不断局部释放,有利于宏观金融系统的稳定。

当然,打破了刚兑,并不等于机构就可以从此不对投资者负责。

富国大通认为,这一来标志着机构要祛除行业之前曾经常见的资金池、期限错配等风险的运作;二来,既然不能靠不负责任地强调保本高收益,就需要机构去更准确地发现最有价值的产品,同时能够严格地控制风险,需要机构拥有更高的价值挖掘能力、风险把控能力,不断沉淀,形成品牌优势。这才是真正的对投资者负责,是让行业更加稳健的关键。

而且,机构要足够重视不断引导投资者建立正确认知的义务。正如梁涛副主席在发言中指出的,要更加重视对投资者的宣传教育。利用多种渠道和方式普及金融知识,加大对重点人群和偏远落后地区的宣传教育力度,提升金融知识的有效性和触达率,帮助投资者厚植风险意识,树立“卖者有责、买者自负”的科学审慎投资理念,形成“保本高收益就是金融诈骗”的广泛认知。

“刚兑”时代正式和投资者告别。对于投资者来说,接下去的投资理财不仅要考虑自身的风险承受能力,从风险等级、投资类型、资产配置、历史净值等多方面来考核产品的风险,更要懂得把专业的事交给专业的人,规避风险,守护好自己的“钱袋子”。