被炮轰财务造假,风云君看不下去了,出手!解密科创板“商业密码第一股”三未信安财务真相

来源:市值风云

三未信安是最近申报科创板IPO的公司,风云君在网络上看到一些质疑其财务造假的文章。

那真实情况如何呢?

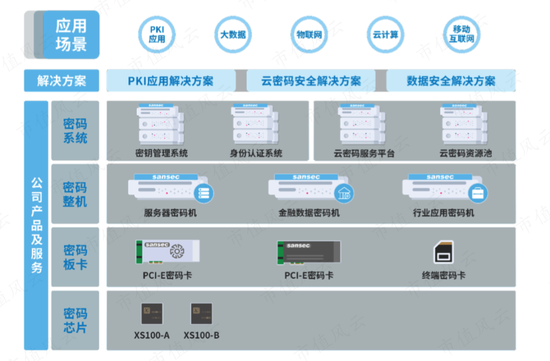

三未信安的业务

我们首先了解下三未信安的业务。

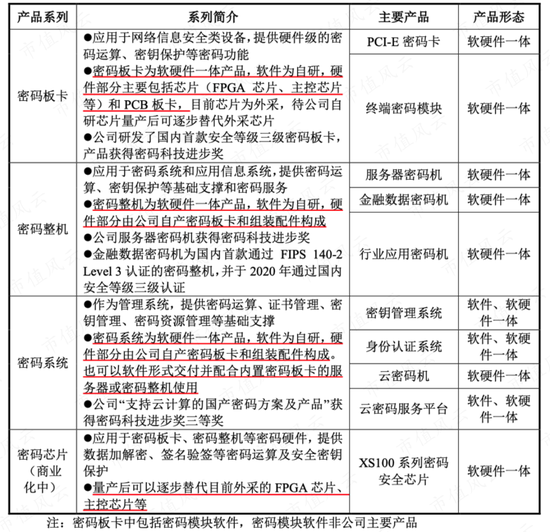

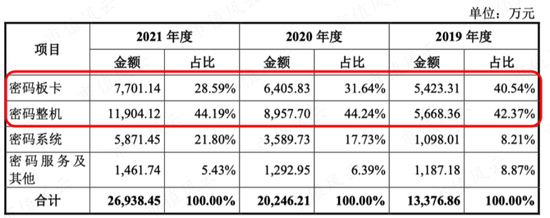

三未信安产品主要是密码板卡、密码整机和密码系统。

从产品层次从小到大来看:

(1)最小最核心的是密码芯片,2020年12月三未信安第一款自研密码芯片XS100成功流片并完成封装,2021年10月通过国家密码管理局商用密码检测中心检测并取得产品认证证书,目前处于量产过程中;

(2)然后,密码芯片、PCB板卡、算法等,组成密码卡板;

(3)最后,密码卡板、组装配件,组成密码整机或者密码系统。

密码卡板和密码整机是三未信安收入贡献最多的产品,但密码系统收入比例在不断提高。

(营业收入构成)

被炮轰财务造假

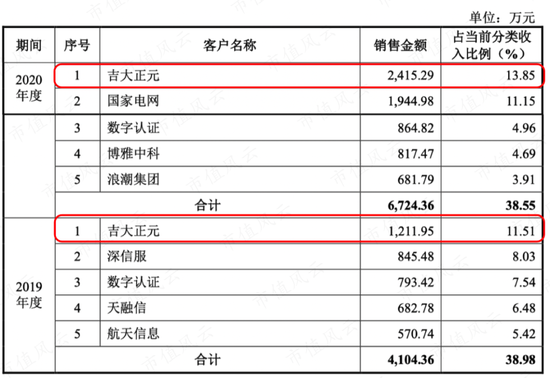

01 与客户数据矛盾

媒体的质疑,主要是三未信安的销售数据与对应客户披露的采购数据之间存在差异。

比如:

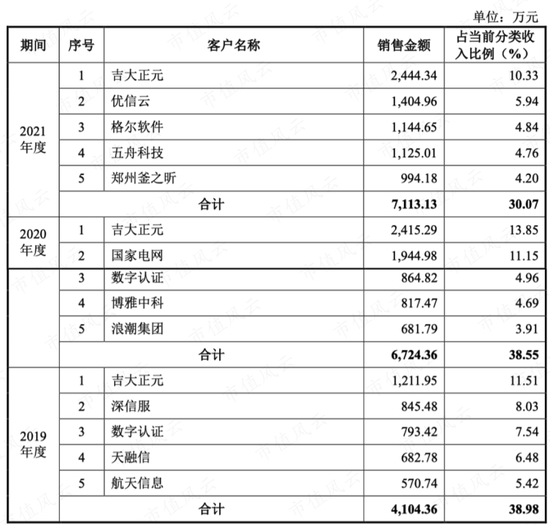

(1)2019年三未信安向吉大正元(003029.SZ)销售了1211.95万元,占当年公司总销售额的11.51%左右,而根据吉大正元的披露,2019年公司向三未信安采购了1342.87万元;

(2)2020年向吉大正元销售了2415.29万元,占当年公司总销售额的11.85%左右,而根据吉大正元的披露,2019年最大的供应商采购金额也才2033万。

(前五名客户,招股说明书注册稿)

因此,质疑三未信安涉嫌财务造假。

(截图。《三未信安财务数据“打架”,涉嫌财务造假,财务内控不规范》)

(截图。《三未信安IPO:财务数据“打架”涉嫌造假 数年无发明专利》)

风云君认为相差比例不算大,10%-20%之内。三未信安的营业收入和客户的采购数据的差异,应该在于会计确认时点的不同。

比如三未信安和吉大正元的销售和采购,2019年前者比后者少,2020年前者比后者多,也就是说两年合起来金额其实是差不多的:

2019年-2020年,三未信安向吉大正元销售了3600万左右,吉大正元向三未信安采购了3400万左右。

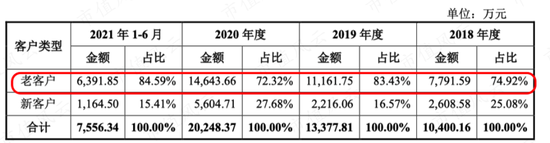

此外,三未信安的客户基本上都是老客户,很难突击新客户造假。

(资料来源:招股说明书)

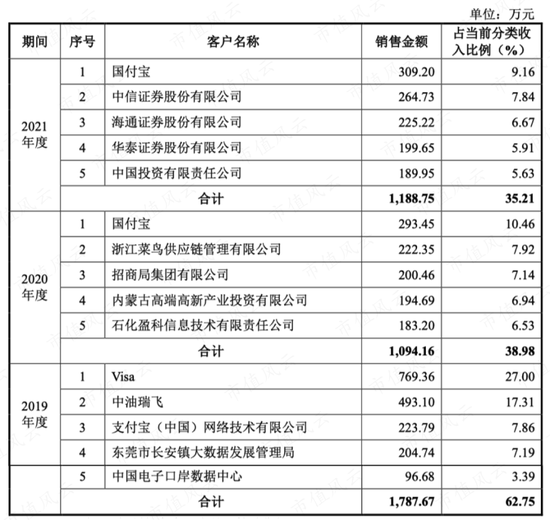

而且三未信安只是作为密码基础设施提供商,位于网络信息安全产业链的上游,一般行业最终客户需求是通过下游集成商采购,较少直接向上游密码产品厂商采购。

2018年-2021年上半年,三未信安直接面向最终客户的销售收入占比分别为19.72%、21.30%、13.86%、14.04%,占比较低。

(直接客户前五名都是知名企业)

而主要客户吉大正元、国家电网、数字认证、航天信息、天融信、深信服等等基本上都是行业内比较有名的集成商,不可能配合三未信安造假。

(系统集成客户前五名,很多还是上市公司和央企)

所以,风云君认为三未信安财务造假的可能性很低。

02 突击确认收入?

那么,三未信安的应收账款比例越来越高,会有突击确认收入的问题吗?

应收账款高主要原因,还是因为密码产品的最终用户集中在政府、金融、能源、交通、通讯和信息服务等重要行业领域。上半年进行预算立项,下半年进行招标采购,所以三未信安的收入确认集中在第四季度。

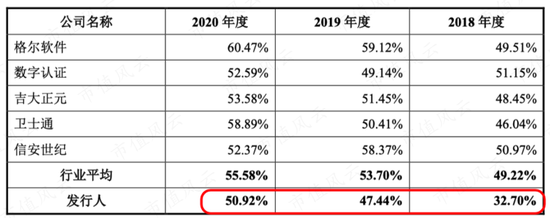

但对比同行业,三未信安的第四季度收入占比还是最低的。

(第四季度收入比例的同行对比)

所以突击确认收入也是不大成立的。

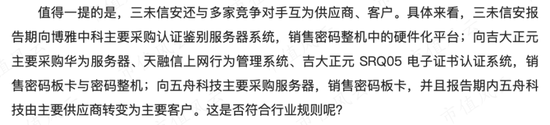

03 经销商和客户重叠

还有媒体质疑经销商和客户重叠。

(截图。领航财经资讯:三安信安IPO“浑水摸鱼”科创板 )

风云君认为问题就更小了。

首先金额并不大。

而且采购和销售的产品具有本质区别,比如:

(1)向博雅中科采购认证鉴别服务器系统,将此软件集成到密码整机中,再向博雅中科销售密码整机;

(2)向吉大正元采购华为服务器、天融信上网行为管理系统、吉大正元 SRQ05电子证书认证系统用于国际广播电台项目中,向吉大正元销售密码板卡和密码整机;

(3)向五舟科技采购的是服务器,销售的是密码板卡,至于为什么从供应商转为客户,原因是此前从五舟科技采购服务器并组装成密码产品后销售给数字认证,后期向五舟科技销售密码板卡并由其组装成密码产品后销售给数字认证;

风云君认为媒体质疑属于无中生有,专业度欠缺。

三未信安的定位很清晰,就是行业的上游,销售密码板卡、整机给下游集成商,而向客户采购的无非是整机中需要的零部件和技术服务。

有没有核心技术?

所以经过上述一番分析,风云君认为三未信安财务根本不是问题,最关键的是有没有核心技术。

三未信安最初具备核心的是算法。

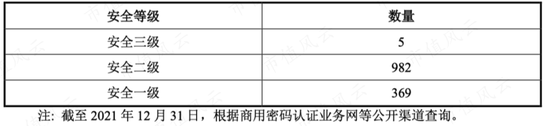

根据公司的披露,产品全面支持国产 SM1、SM2、SM3、SM4、SM7、SM9、ZUC 等密码算法,推出了国内首款安全等级三级密码板卡、国内首款通过 FIPS 140-2 Level 3(美国联邦信息处理标准 3 级)认证的密码整机。

截至2021年底,国内尚无安全等级四级产品,安全三级产品只有5个。三未信安是目前仅有少数几家企业具备安全等级三级产品资质的公司。

自成立以来,合计获得19项北京市新技术新产品(服务)证书,5次密码科技进步奖,2次获得中国网络安全与信息产业金智奖,2020年获得中央办公厅的密码科技奖三等奖。

累计获得24项发明专利。

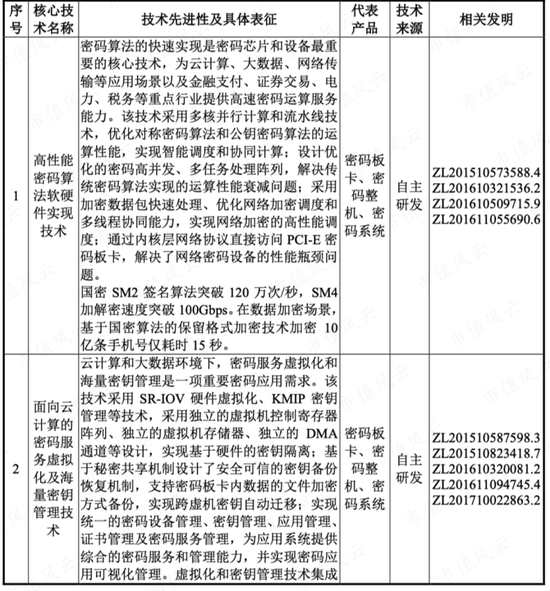

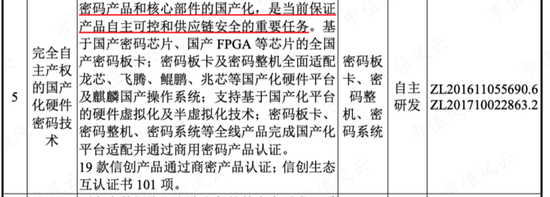

拥有10项具有自主产品的核心技术。

(主要核心技术之1、2)

最关键的是,有能完全国产自主可控的密码产品,三未信安先后完成了基于国产密码芯片、国产FPGA 等芯片的全国产密码板卡研制,以及基于龙芯、飞腾、兆芯等多种国产化软硬件平台的密码整机研制。

(主要核心技术之5)

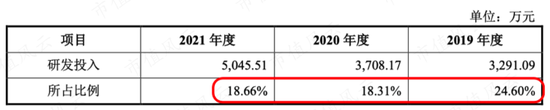

三未信安不予余力投入研发,研发人员比例为139人,占比44%。

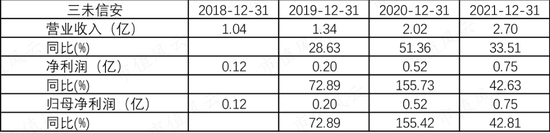

2019年-2021年分别投入研发金额分别为3291万、3708万、5045万,占营业收入比例为24.60%、18.31%、18.66%。

这几年最大的成绩是第一款自研密码芯片研发成功,以及国内首款安全等级三级密码板卡。

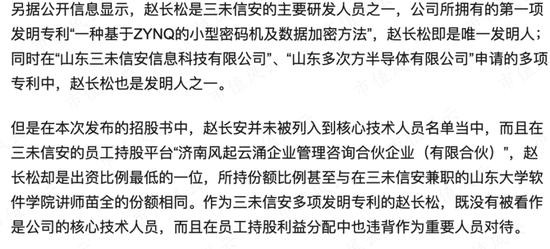

至于媒体质疑的,关键专利发明人赵长松被排除核心研发人员。

(截图。环球网零度观察:三未信安销售数据与客户方存差异,关键专利发明人被排除核心研发人员)

风云君认为也很正常。

要知道三未信安有24项发明专利,每一项都是关键发明专利,赵长松只是其中一个发明专利的发明人。

更重要的原因是,公司的牛人很多,核心技术人员有4人。

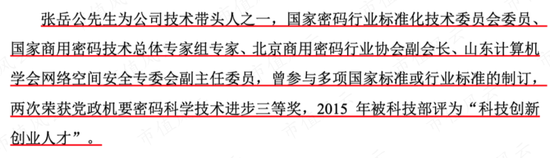

董事长和总经理张岳公,山东大学网络信息安全研究所副教授,简历不用说了,还是实际控制人,肯定要进。

(张岳公简历)

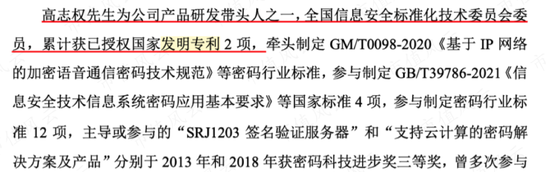

高志权,国家发明专利2项,公司副总经理。

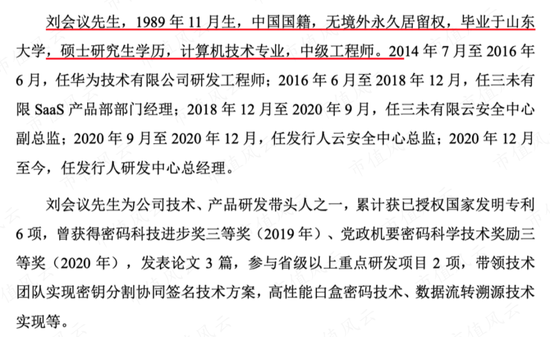

刘会议,国家发明专利6项,前华为工程师,公司研发中心总经理。

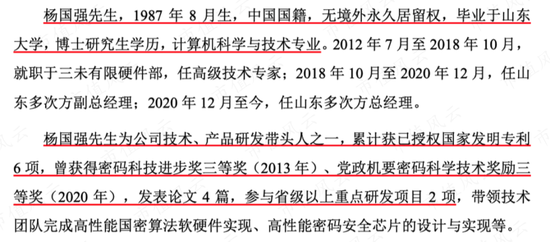

杨国强,国家发明专利6项,山东多次方总经理。

而赵长松,只是研发中心硬件部总经理,职位都没有前四位高。

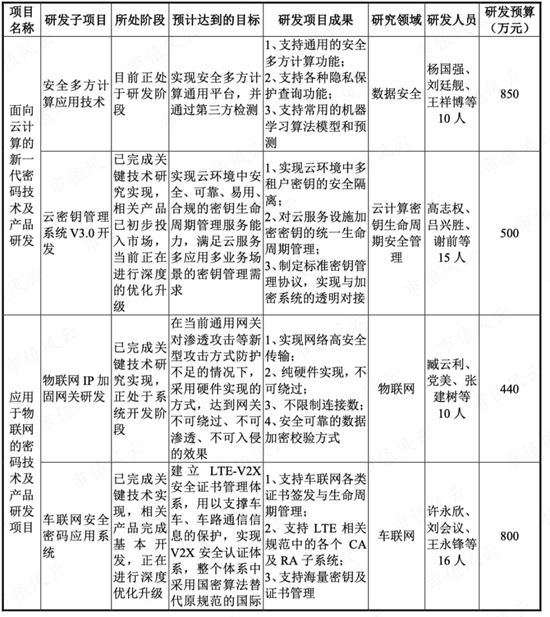

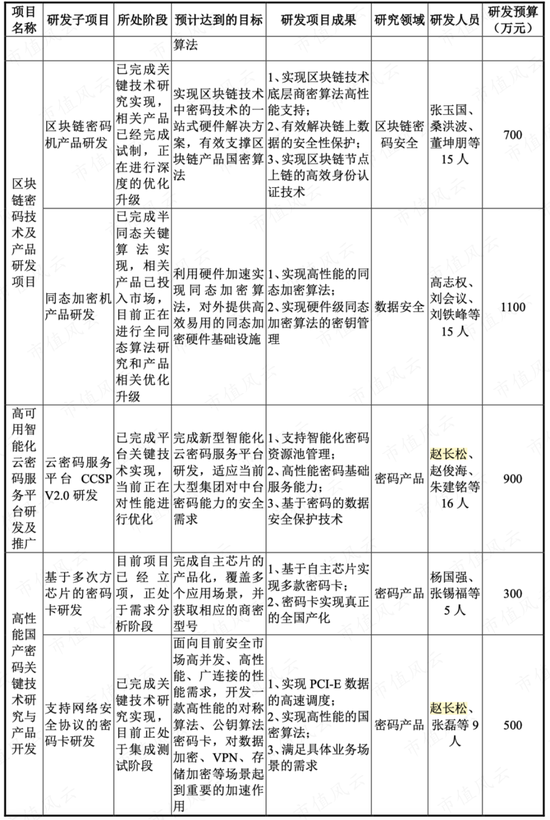

我们再来看三未信安正在研发的项目,带头人有杨国强、高志权、臧云利、许永欣、张玉国、赵长松,赵长松只是其中之一。

(正在研发的项目)

从2021年8月的股权激励来说,赵长松也是次于臧云利。

(股权激励名单共48名,列举前六名)

所以,即使多列一位核心技术人员,也是臧云利概率更大。

有些媒体总想搞个大新闻,注册制时代了,专业!专业!专业!

很多媒体对三未信安批评,甚至质疑财务造假。

风云君查看了招股说明书和财务数据,发现很多媒体所言属于夸夸其谈,三未信安造假可能性较低。

另外,三未信安不是讲概念,而且和寒武纪不一样,三未信安产品已经商业化了,也盈利了。

客户既有吉大正元、数字认证、格尔软件、信安世纪、深信服、启明星辰、绿盟、天融信等网络安全企业,还有公安部、财政部、医保局、国税局、国家电网、国家两桶油、三大电信巨头、人民银行、券商、腾讯等政企客户。

即使是这样,收入和利润都不是三未信安的核心问题,决定其能否再科创板上市的核心是科技含量。

风云君认为三未信安产品有核心技术,有自己研发的算法、芯片、密码板卡,在国内市场产品有竞争优势,是密码产品国产自主可控路上的中坚力量。

炒股开户享福利,入金抽188元红包,100%中奖!