“万基”大潮下,我们不要独自裸泳。

FOF的引入与发展,对基金投资就显得必然且必要。但投资的难题似乎一个接一个出现,比如今天我们就想弄明白,目前市场上的FOF都是一样的吗?哪款和我最配呢?

弄清类别为何重要?

很大原因是,投资标的及比例在很大程度上决定一只FOF的风险收益特征。投资者在选择FOF基金时,首先要对它的投资目标、投资风险以及投资策略有初步的了解,选择符合自己风险承受能力和中长期投资目标的产品。

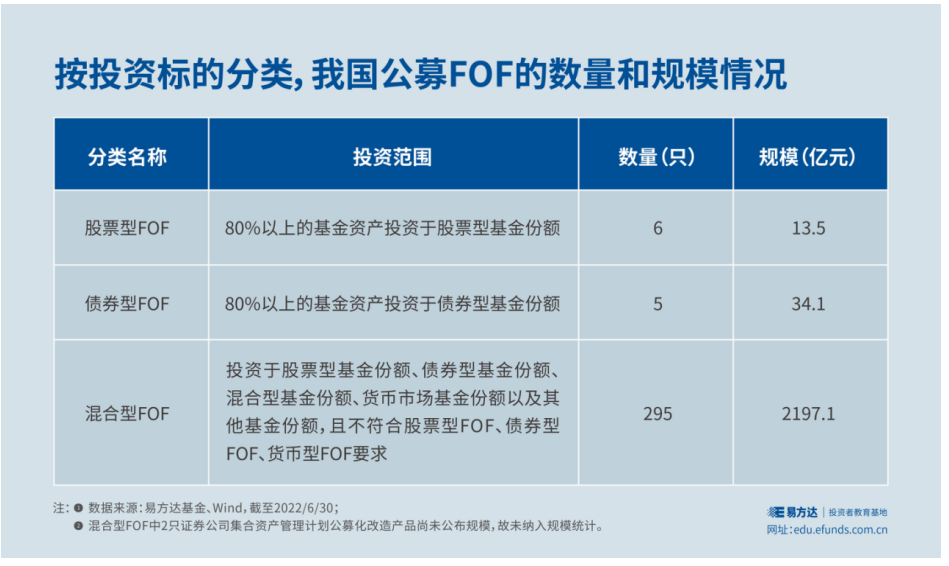

FOF家族不断壮大,目前我国市场上已经有超过300只产品。根据投资标的来划分,可以分为股票型FOF、债券型FOF、混合型FOF、货币型FOF和其他类别FOF。

易方达投资者教育基地对目前市场上的所有FOF基金进行了这一维度的分类,可以看到,我国的公募FOF产品以混合型FOF为主,占比高达96%。

图表来源:易方达投资者教育基地

图表来源:易方达投资者教育基地问题变得简单了!

股票型FOF就是将80%以上资产投资于股票型基金,因此股票型FOF的风险和收益会比其他类别高;相应地,债券型FOF的风险收益特征就比较低。

混合型FOF的权益资产投资比例因为区间较大,不同混合型FOF的风险收益特征并不会相同。投资混合型FOF前,一定要搞清楚它到底含有多少权益类资产。(注:权益类资产包括股票、股票型基金和混合型基金。)

假如我们投资一只混合型FOF,它的权益类资产占比在80%以上,说明所投基金持仓的股票加总起来,占FOF总资产的比例比较高,这只FOF的波动风险并不一定低于股票型FOF;相应地,如果某只混合型FOF的权益类资产占比通常低于50%,风险就相对低一些。

太复杂,怎么办?

相比其他类别的FOF,混合型FOF听上去也太复杂了!

其实,FOF的权益类资产占比在基金合同及招募说明书中,都可以找到权益类资产的比例说明,帮助我们更准确了解一只混合型FOF的风险收益特征到底如何。

但要注意,有些产品合同规定的权益类资产比例区间非常宽泛,甚至区间最高值和最低值相差50%以上,比如权益类资产占比介于30%-80%之间的,这类FOF的权益类资产比例在不同时期可能发生较大变化。所以光看合同还不够,还要及时阅读基金季报、半年报、年报中披露的持仓信息,了解产品实际的权益类资产占比情况。

购买FOF,除分清楚是股票型、债券型还是混合型之外,还要通过阅读招募说明书、基金合同以及定期报告中披露的信息,及时了解实际持仓,并参考业绩比较基准,搞清楚权益类资产投资比例的大致范围,找到和自己风险偏好或承受能力匹配的产品。

FOF界的网红——养老目标FOF

也有小伙伴在选FOF的时候会疑惑,有的FOF名字里带“养老”两个字,有的FOF却没有,它们有什么区别?

养老目标FOF,是专为长期养老投资设计,以追求养老资产的长期稳健增值为目的,鼓励投资人长期持有的一类FOF产品,它们的基金名称中都带有“养老目标“字样,很容易辨识。

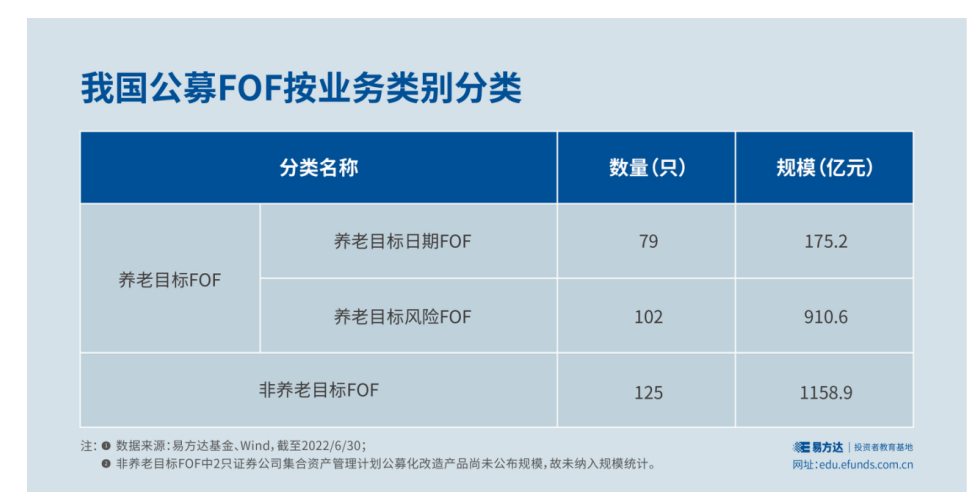

在这个划分维度下,我国公募FOF产品中超过一半都是养老目标FOF。(还记得前面提到的96%是混合型FOF的知识点吗?养老与非养老另一个维度的分类。)

根据投资策略不同,分为养老目标日期FOF和养老目标风险FOF。

养老目标日期FOF会设定一个目标日期对应投资者预计退休的时间,并在产品名称中显示,例如 “XX养老目标日期2050”等。随着目标日期的临近,养老目标日期FOF会逐步降低权益类资产的配置比例,增加非权益类资产的配置比例,匹配投资者的风险承受能力变化。

养老目标风险FOF是基于事先设定好的风险等级水平,通过限制投资组合的权益类资产配置比例或是组合波动率等方法,将基金整体风险控制在预先设定的目标范围内,使FOF的风险收益特征保持相对稳定。如“稳健养老目标”、“平衡养老目标”、 “积极养老目标”等。

图表来源:易方达投资者教育基地

图表来源:易方达投资者教育基地其实,目前FOF还不算复杂,产品名称已经展示了它大的类别。只要我们认真审题,基本可以了解产品的基本风险特性,唯一需要我们留意的是,在混合型FOF的大类别中,要根据公开资料去判断它的真实风险。

希望这一篇,对你的FOF投资选择有帮助,我们下期见!

是基民,就关注我是基民

注:本文所有内容及观点仅供参考,不构成投资建议或承诺。我国基金运作时间较短,不能反映股市发展的所有阶段,基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者在进行投资决策前,应仔细阅读本基金的《招募说明书》和《基金合同》,充分考虑投资者自身的风险承受能力。

基金有风险,投资需谨慎。