分析师:张青 S0890516100001

分析师:徐丰羽 S0890517110001

研究助理:孙书娜

1.事件

公募基金2022年二季报已披露完毕,我们对基金经理的季报观点进行梳理,同时整理了各位基金经理对今年下半年投资机会以及重点关注行业的观点。

2.公募基金类型划分和样本选择

权益类产品中,根据华宝公募基金分类体系,综合产品类型和权益仓位的考量,将主动权益类基金分为普通股票型、偏股混合型、中高/高权益仓位灵活配置型。根据已构建的公募基金量化评价体系,将无明显行业偏好的主动权益类基金划分至价值、成长、均衡等投资风格,偏概念性的大类行业主题基金划分至新能源、医药、消费等行业主题风格。

固收类产品中,我们根据不同的风险收益结构,将国内现有的具备固收性质的基金进行分类。主动固收基金可分为纯债型基金、固收+基金和可转债型基金,其中,纯债型基金包括短期纯债型基金和中长期纯债型基金;固收+基金包括可投转债型债券基金、可投股票型债券基金和低权益仓位混合型基金;可转债型基金自成一类。

FOF型基金包括普通FOF和养老FOF,其中养老FOF又可以进一步分为目标风险和目标日期两种。

由于市场上公募产品数量众多,我们旨在选择具有代表性且在当前市场环境下比较受关注的产品作为点评对象。具体而言,筛选规则如下:

管理年限:各分类中剔除管理时间低于1年的产品,基金经理同时管理多只基金的,以任职时间最早的产品作为代表产品。

基金规模:当期规模排名TOP20的主动权益型基金直接纳入备选。除此之外,将当期基金经理按各分类下的基金规模排序,在管理规模前1/3、中段、后1/3各随机挑选30只作为备选。

基金绩效:在备选池中,按照今年以来收益排序,在业绩排名前1/3、中段、后1/3中各随机挑选5只作为备选。

季报内容:如果当期报告中基金业投资策略和运作分析参考价值较低,则在备选池中重新筛选,原则上各风格主题池中基金数量不少于3只。

3.基金经理2022年二季报观点汇总

3.1.宏观和经济发展——普遍预期经济弱复苏

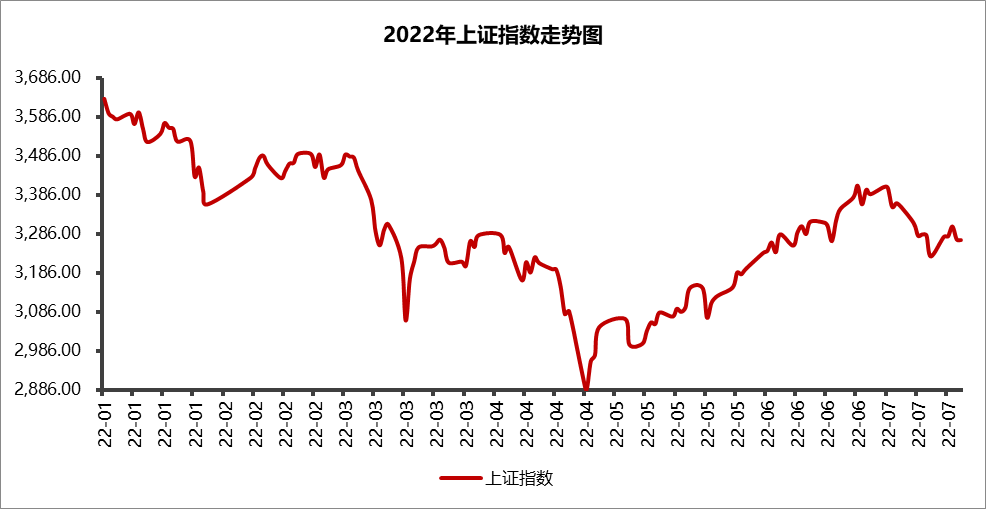

2022年二季度,由于前期全球货币宽松的影响,进一步叠加供给因素,导致全球通货膨胀高烧不退,主要发达经济体相继开始紧缩货币政策,各期限国债收益率均明显上行,但由于前期宽松带来的经济增长惯性较强,紧缩政策暂时没有看到明显的效果。我国由于个别地区受到疫情的影响,给宏观经济、局部地区和局部行业产生不同程度的影响。针对不利影响,我国及时推出了各项有力度的扶持政策,随着5月下旬疫情得到明显地控制后,经济恢复态势良好。往后看,基金经理普遍预期下半年经济弱复苏,随着疫情防控的改善、稳增长政策的起效,经济有望在第三、第四季度逐渐恢复正常。

不少基金经理将海外宏观风险纳入考量:通胀已成为当前美国经济最急切的矛盾,今年之内美联储大概率还会延续强力的加息和缩表节奏,过去每一轮美国加息周期中,全球风险资产的波动性都会显著加大,权益类基金经理担忧海外市场波动对A股的风险传导,固收类基金经理则关注中美经济周期错位对国内货币政策的扰动。

3.2.资产配置观点——仓位均衡,风格略偏价值

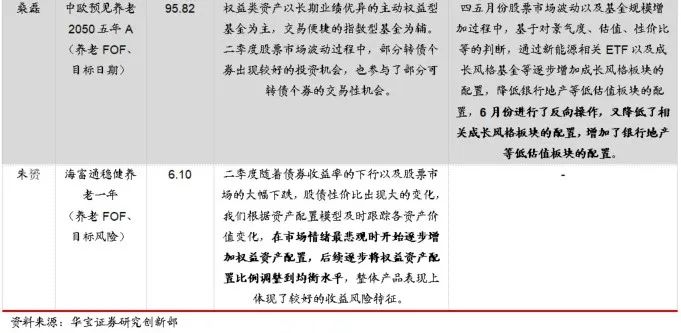

FOF大多采用自上而下资产配置和自下而上精选标的相结合的投资策略,自上而下跟踪研究经济运行态势及所处周期、经济政策变化、证券市场走势等宏观因素,基于对不同因素组合下的市场状态的判断,对各大类资产的价值水平和未来趋势进行评估,进而对FOF组合资产进行配置调整。

二季度多数FOF在保证权益战略配置仓位的基础上,灵活进行了战术资产配置,如海富通稳健养老一年、中欧预见养老2050五年A参考股债性价比等指标在市场情绪悲观时逐渐增配权益,目前权益仓位已回归均衡。板块以及风格偏好层面,FOF基金在整体维持均衡的基础上,增加了价值风格的暴露,如农银养老2035减配食品饮料和计算机、工银智远配置三个月持有期减持消费型基金,中欧预见养老2050五年A增配了金融地产。

3.3.主动权益型基金经理观点汇总

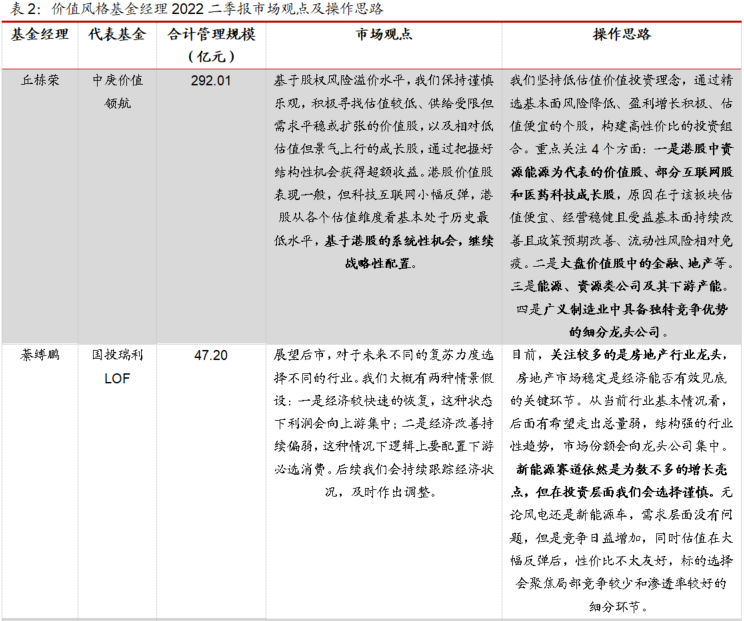

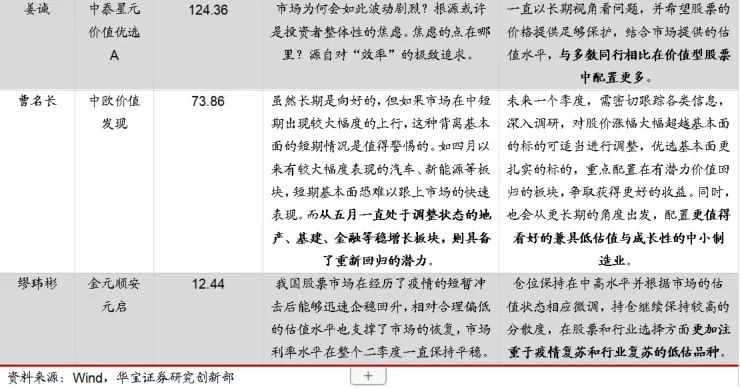

3.3.1.价值风格——龙头地产预期较为一致

价值风格的核心投资思路是“选择便宜的好公司”,价值风格基金经理在季报中也更多阐述了对于性价比的思考。5月以来的市场反弹过程中,投资者将最大的乐观给予政策加持的景气赛道,A股市场结构性高估低估并存的矛盾又重新变得突出,以新能源为代表的高景气赛道并非价值风格选手关注的重点。部分基金经理预期较为一致的板块为:估值处于较低水平的地产,尤其是其中具有较高安全边际的龙头公司;广义制造业中的兼顾低估值和成长性的细分龙头。

3.3.2.成长风格——主线围绕新能源、高端制造和消费

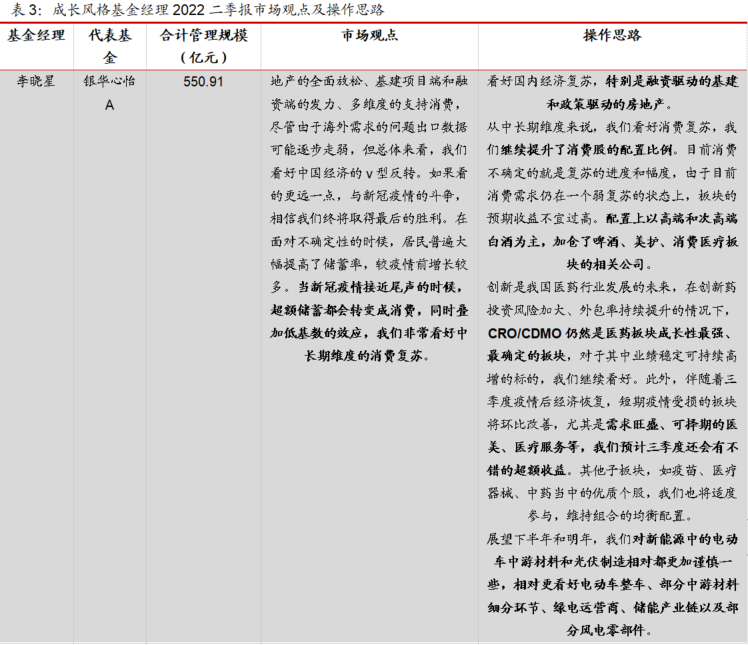

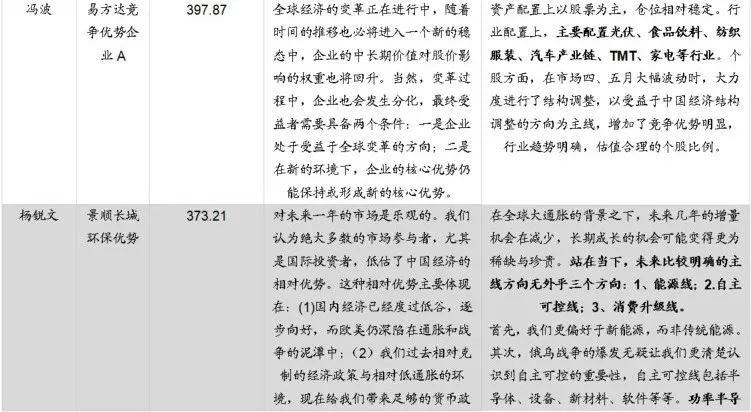

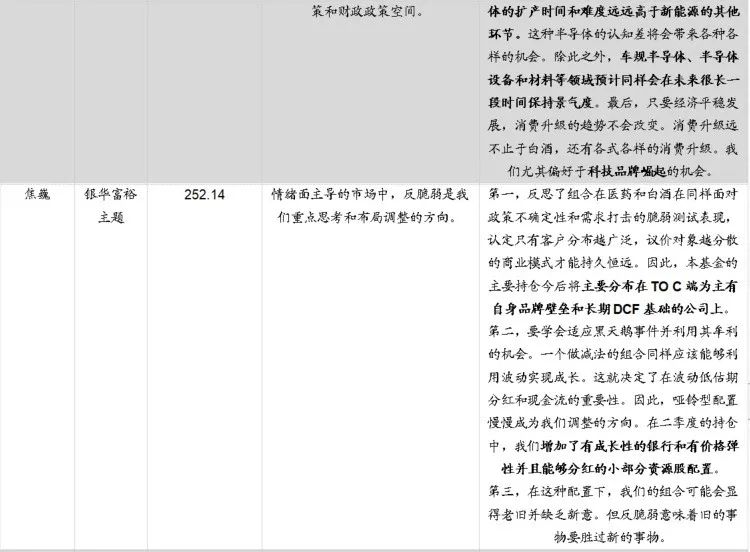

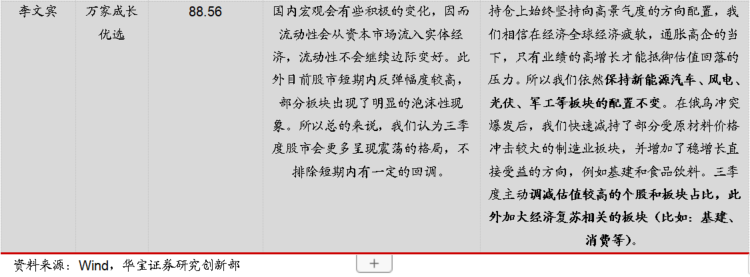

随着疫情逐步得到控制,制造业得以复工复产,物流开始恢复运转,消费服务业也开启复苏态势,上述积极变化的显现,推动了市场出现快速反弹,其中成长板块以及成长风格基金修复明显。成长风格基金大多围绕新能源、高端制造和消费等主线作配置,随着疫情防控的有效开展,这些主线的盈利有望得到良好的修复,同时在中长期维度,上述主线将持续受益于产业升级大趋势。不同基金经理对细分板块的业绩确定性和安全边际有不同认识,银华富裕主题的基金经理焦巍站在反脆弱的角度,主要布局TO C端为主、有自身品牌壁垒和长期DCF基础的白酒、消费医疗个股,而银华基金的李晓星、景顺长城基金的杨锐文等更多还是从细分行业景气度出发,布局新能源中游材料、功率半导体等行业。

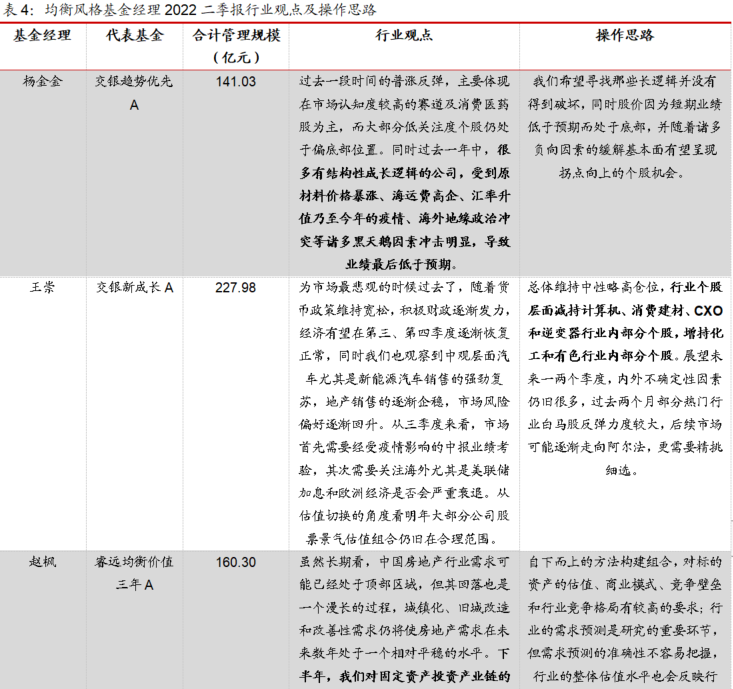

3.3.3.均衡风格——从新能源产业链和地产链外溢选股

基于基本面的投资大体可以分为三个要素:估值、景气度、公司质地,均衡风格的管理人多数以自下而上的方法构建组合,对标的资产的估值、商业模式、竞争壁垒和行业竞争格局有较高的要求,行业分布相对分散,较少押注行业或者赛道。

基金经理相对高配需求外溢的新能源产业链,不过在具体持仓上,除了抱团较紧的动力电池和上游资源品龙头,他们将精力更多分布在化工、机械、有色、传统汽车等行业,这些公司在传统行业积累的工艺技术、产业链一体化能力、渠道等方面,相比现有新能源参与者具有独特的比较优势且估值水平更低。

国内稳增长压力进一步加大,城镇化、旧城改造和改善性需求仍将使房地产需求在未来数年处于一个相对平稳的水平,对应地产销售链受益的产业也是均衡风格基金经理的布局方向。

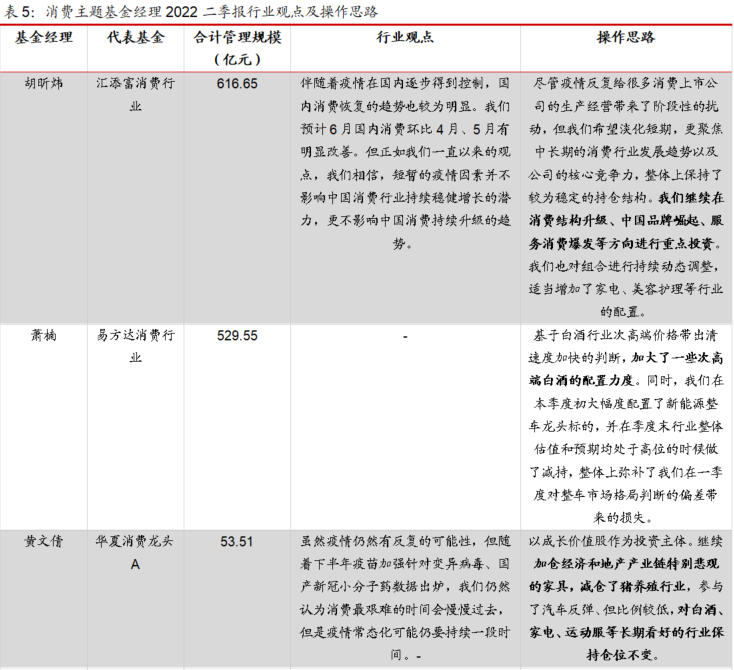

3.3.4.消费主题——弱修复背景下,必选转向可选

疫情反复给居民消费意愿、消费场景均造成了较大扰动,也给消费上市公司的生产经营带来了阶段性扰动。在弱修复背景下,各消费主题基金经理的布局路径也略有不同:在成本价格角度,PPI-CPI剪刀差收敛,对原材料和终端价格较为敏感的食品饮料、家电相对收益;在政策导向角度,购车补贴、家电下乡等政策可能对汽车、家电形成刺激;线下消费场景逐渐修复,接触性消费特征明显的医美、社服、商贸零售等可选消费可能修复。

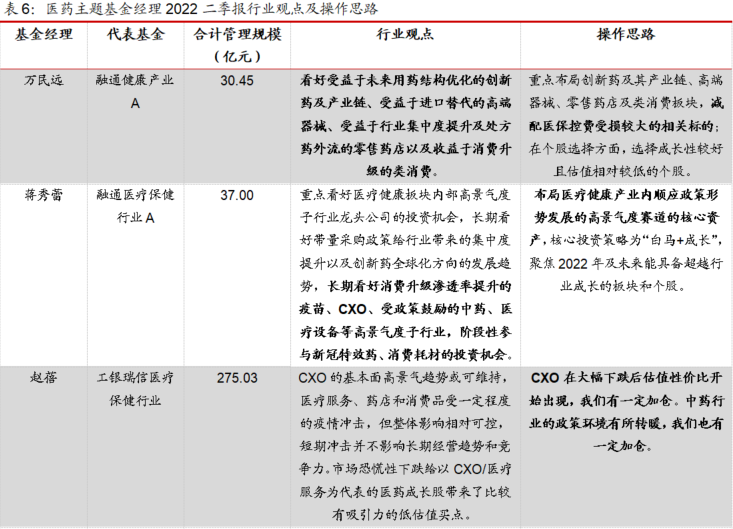

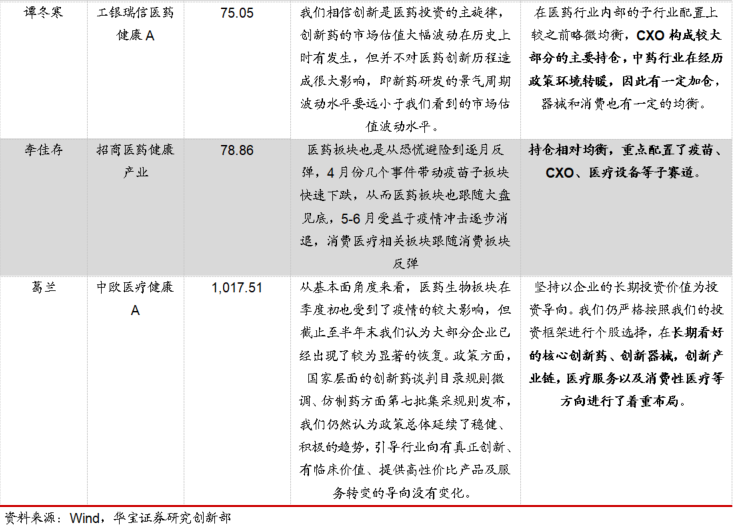

3.3.5.医药主题——医药创新仍是布局主线

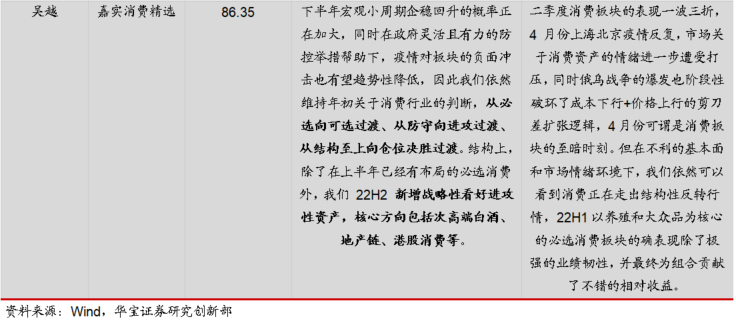

医药板块近一年调整幅度较大,尤其以CXO为代表的景气赛道估值大幅调整,二季度CXO板块总体呈现较大波动性,背后是市场对全球一级市场投融资规模下滑、地缘政治因素影响CXO企业海外订单以及疫情对消费行业景气度冲击的担忧。不过,多数公司业绩继续高增,创新药及其产业链仍然是医药基金经理主要持仓的板块,此外,主要有两条主线,一是受益于疫后修复的类消费逻辑,包括医疗服务和零售药店;二是高景气叠加政策转暖影响的中药和医疗设备板块。在个股选择上,行业重仓股的集中度仍然较高,其中融通健康产业独具逆向思维。

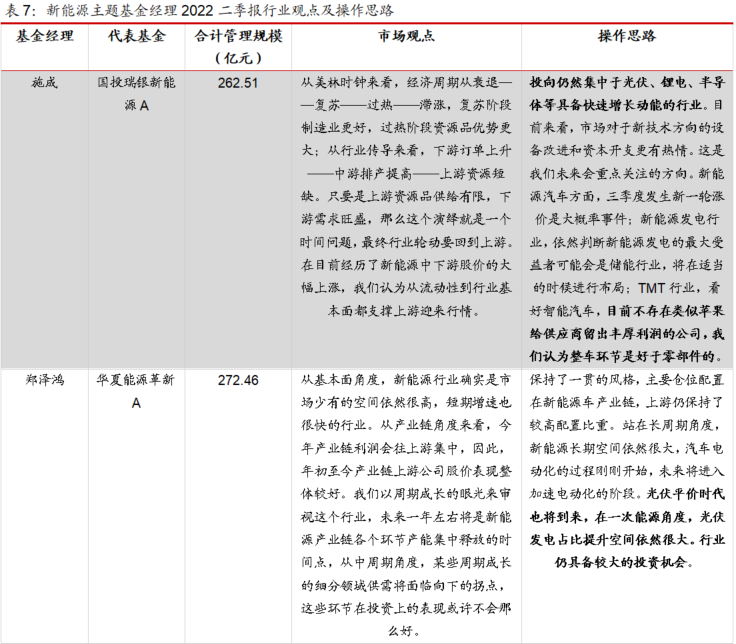

3.3.6.新能源主题——集中于锂电、光伏等行业

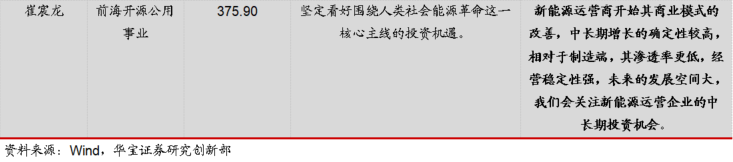

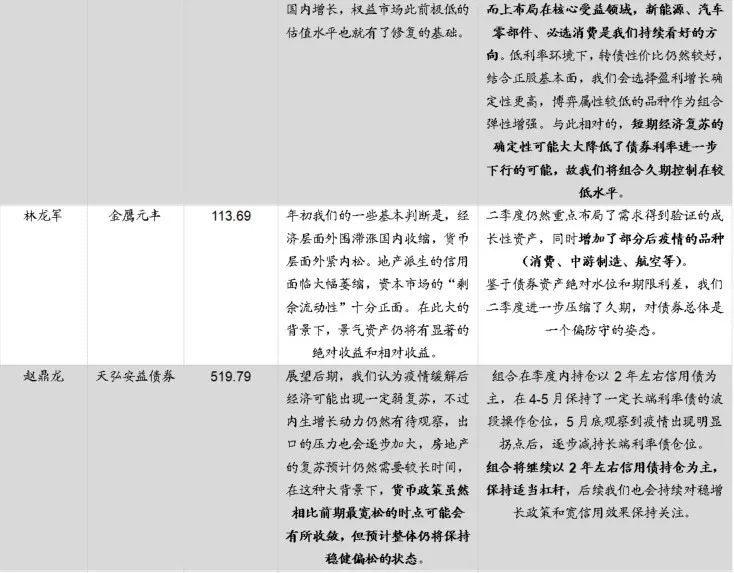

新能源主题是近3年的市场主线,光伏、电动车、汽车零部件和智能化、风电、储能都是基金长期关注的赛道。不过新能源的机会来自于新旧能源的变化,风险也来自于技术路线、竞争格局的变化。细分板块来看,新能源车由于自身产业链特征和长期补贴的政策环境,渗透率加速提升。锂电是新能源车的核心,锂电池成本占整车的40%,而锂电池成本取决于具有独立景气周期的锂价,因此偏中上游的公司具有阶段性的竞争优势,包括隔膜、锂矿、锂电材料、电解液等,目前市场对该产业链的认知相对一致。国内光伏、储能建设持续提速,光伏平价时代也已到来,光伏发电占比提升空间依然很大。但国外需求的阶段扰动和盈利估值的匹配程度可能是新能源主题基金经理和全市场基金经理的分歧点。

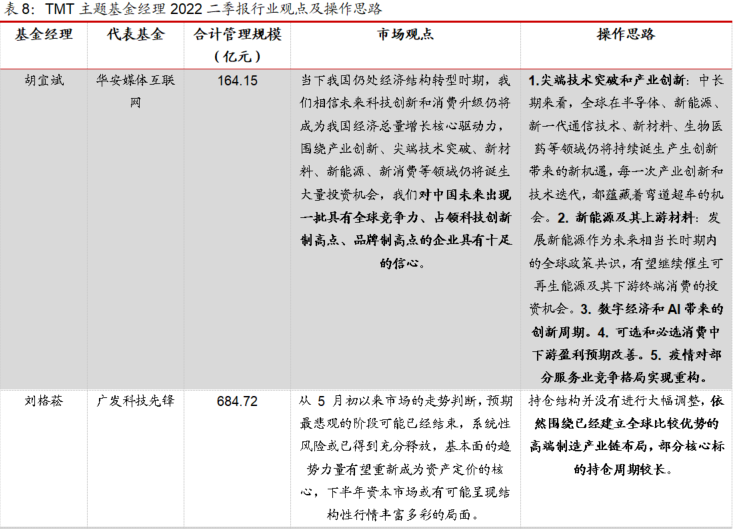

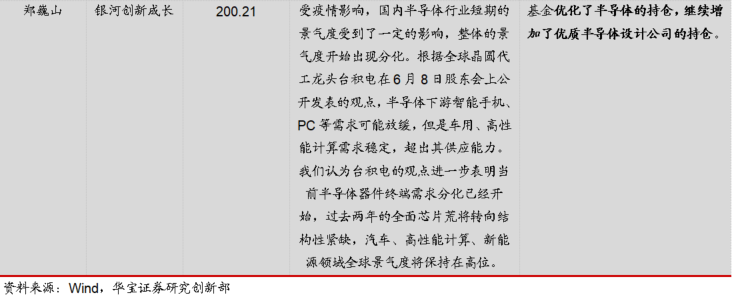

3.3.7.TMT主题——消费电子景气分化

二季度因为疫情的影响,消费电子面临较大压力,功率半导体、高性能计算芯片等细分板块在电动车、新能源等下游拉动下有结构性的机会。在宏观环境相对友好的情况下,芯片板块真正的独立行情需要消费电子出现实质性的拐点。另外,芯片设备材料板块景气度持续高企,中报同比预期接近翻倍增长,而板块行情却在情绪的影响下持续向下,基本面和股价出现了明显的背离。主要投资于芯片产业的TMT主题基金的调仓思路也随着半导体行业的景气格局进行了一定调整。

3.4.固收基金经理观点汇总

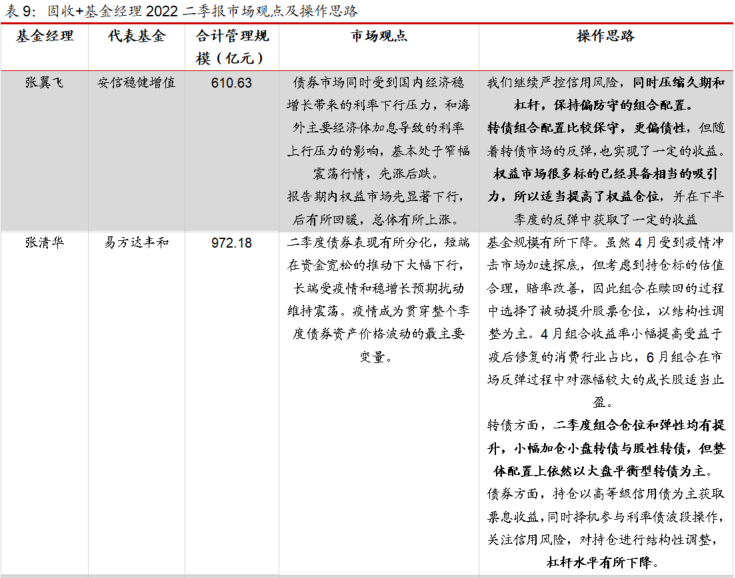

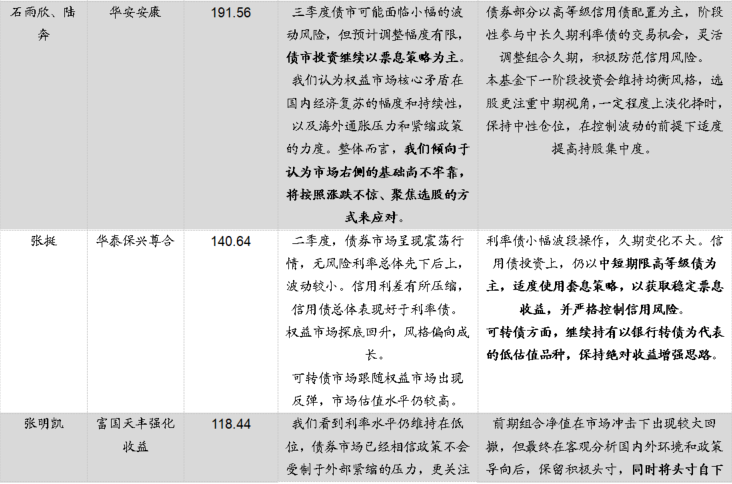

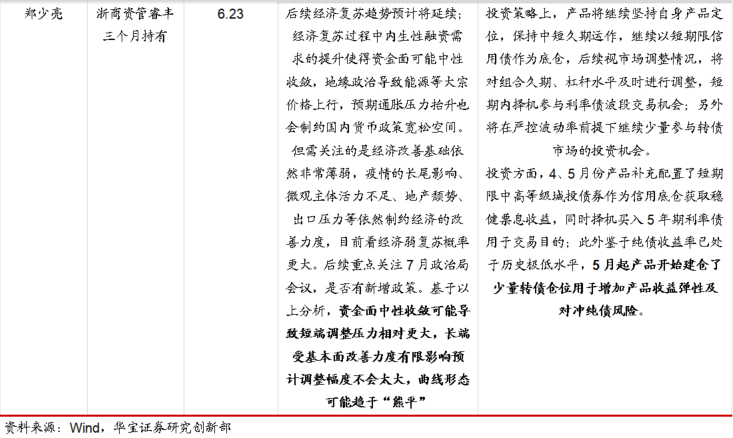

3.4.1.固收+——信用维持谨慎,转债偏好转暖

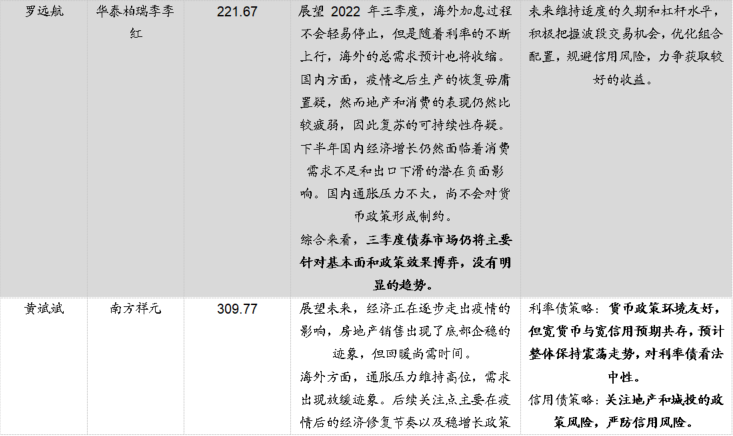

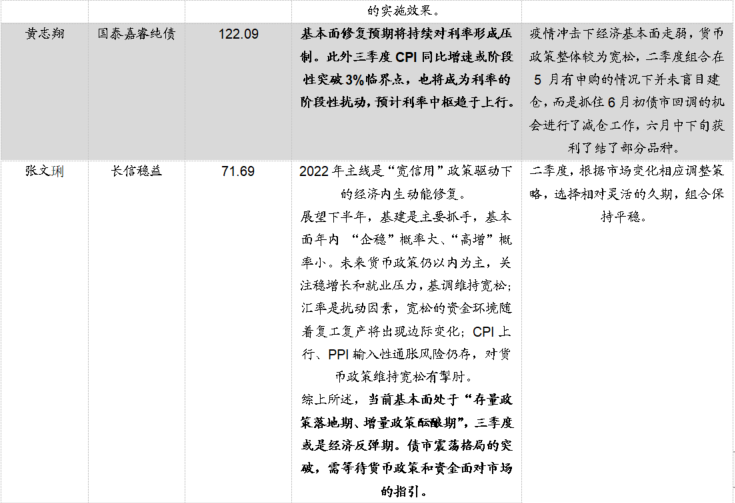

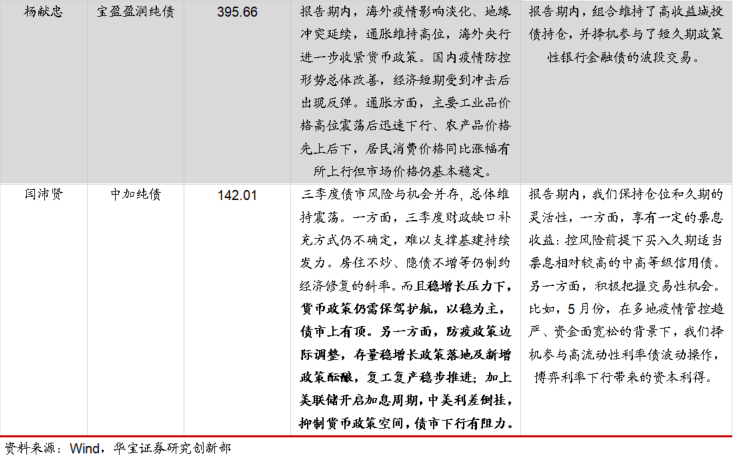

疫情成为贯穿二季度债券资产价格波动的最主要变量。4月宏观经济受到疫情影响,除基建外各项经济指标表现较弱,货币政策维持了较为宽松的水平,在降准作用下,资金利率大幅下行,带动短端利率整体下行,但长端利率在上半月下行后,下半月受到降准低于预期和稳增长会议等影响出现上行;5月中上旬资金面宽松,经济基本面仍然较弱,但同时市场也对于宽信用存在持续担忧,利率整体震荡下行,月末上海复工复产的推进带动收益率快速上行;6月初债市在疫情好转和稳增长政策预期加码的影响下延续了跌势,随后陷入窄幅震荡,进入下旬后,在地产高频数据的回暖、防疫政策放松以及权益市场大涨等因素影响下,中长端收益率出现明显上行。

二季度固收类基金经理对于债市观点中性偏弱,分歧点在于下半年货币政策的取向:部分基金经理认为,国内经济内生动能偏弱,出口压力增大、地产修复需要时间,在稳增长诉求下货币政策会持续宽松;另一部分基金经理认为,国内外货币政策错位,地缘政治导致能源等大宗价格上行,预期通胀压力抬升也会制约国内货币政策宽松空间。因此包括纯债和固收+的基金经理大多通过控制久期应对,此外,今年以来地产派生的信用面临大幅萎缩,多数基金经理谈到积极防范信用风险。

对于股票资产,固收+基金整体布局和权益类基金类似,重点布局了需求得到验证的成长性资产,以及部分后疫情的品种(消费、中游制造等)。对于可转债,鉴于整体估值水平仍然较高,部分基金基于产品自身灵活定位,在市场反弹期间小幅加仓小盘转债和股性转债,但整体仍以大盘平衡或债性转债为主。

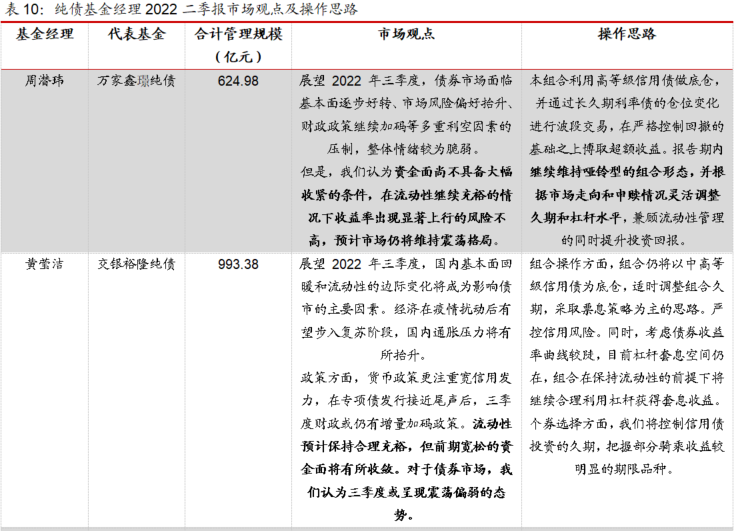

3.4.2.纯债——交易空间降低,票息策略为主

纯债基金经理对于债市观点同样中性偏弱,预计整体保持震荡走势。纯债基金经理对于长端利率的交易能力以及对杠杆套息的把握是年内收益差距的主要来源,5月份,在多地疫情管控趋严、资金面宽松的背景下,部分基金择机参与高流动性利率债波动操作,博弈利率下行带来的资本利得。往后看,交银基金黄莹洁考虑债券收益率曲线较陡,目前杠杆套息空间仍在,组合在保持流动性的前提下将继续合理利用杠杆获得套息收益。

4.结论

公募基金经理普遍预期经济弱复苏。随着疫情防控的改善、稳增长政策的起效,经济有望在第三、第四季度逐渐恢复正常。

FOF基金经理仓位均衡,风格略偏价值。报告期内部分FOF在情绪低点布局权益,并适当调整风格结构,目前略偏价值。

价值风格基金经理预期较为一致的板块为估值处于较低水平的地产,以及广义制造业中的兼顾低估值和成长性的细分龙头。成长风格基金经理大多围绕新能源、高端制造和消费等主线作配置,随着疫情防控的有效开展,这些主线的盈利有望得到良好的修复,同时在中长期维度,上述主线将持续受益于产业升级大趋势。均衡风格基金经理相对高配需求外溢的新能源产业链,不过在具体持仓上,除了抱团较紧的动力电池和上游资源品龙头,他们将精力更多分布在化工、机械、有色、传统汽车等行业。

消费主题基金经理的布局路径也略有不同:在成本价格角度,食品饮料、家电相对收益;政策可能对汽车、家电形成刺激;线下消费场景逐渐修复,医美、社服、商贸零售等可选消费可能修复。医药基金经理主要持仓的板块仍然是创新药及其产业链,此外,主要有两条主线,一是受益于疫后修复的类消费逻辑,包括医疗服务和零售药店;二是高景气叠加政策转暖影响的中药和医疗设备板块。新能源主题基金经理长期关注的赛道有光伏、电动车、汽车零部件和智能化、风电、储能等,不过新能源的机会来自于新旧能源的变化,风险也来自于技术路线、竞争格局的变化。TMT主题基金经理的调仓思路也随着半导体行业的景气格局进行了一定调整,消费电子面临较大压力,功率半导体、高性能计算芯片等细分板块在电动车、新能源等下游拉动下有结构性的机会。

固收基金经理对于债市观点中性偏弱,分歧点在于下半年货币政策的取向。因此包括纯债和固收+的基金经理大多通过控制久期应对,此外,今年以来地产派生的信用面临大幅萎缩,多数基金经理谈到积极防范信用风险。

(感谢王骅、冯思诗、宋逸菲对本报告的贡献)