全文1586字,阅读约需3分钟

嘉实财富研究与投资者回报中心

1

全球债市:

美联储的鹰派姿态未必能一直延续

美联储在进入2022年一直是后悔模式,反思其2021年的通胀暂时论的错误。但事实是,直到现在美联储的利率依然落后于通胀(联邦基准利率仅1.5%,而CPI通胀同比超过8%)。因此,美联储已经没有退路,不得不一再重申对于通胀的抗击的决心,这方面已经颇有欧洲央行德拉吉当前“不惜一切“(whatever it takes)的口吻了。从联储主席到各位联储委员,都在向市场传达联储降低通胀的决心。

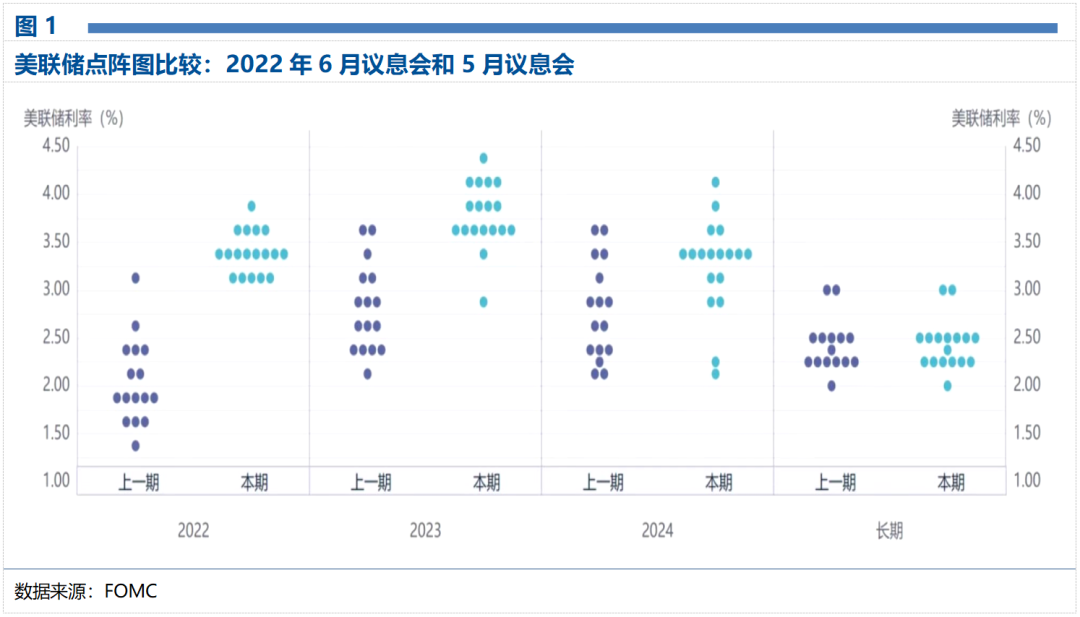

与之对应,美联储的点阵图也是”日新月异“,几乎每次都在向鹰派立场调整,如下图所示,我们可以看到,6月的点阵图相比5月,对利率的预测路径又有系统性的提升(但是长期利率的预测值其实一直没变)。按照点阵图的中位数预测,到年末美国的基准利率将升高到3.25%的水平。

但美联储的鹰派立场其实并不稳固,也未必持久。美联储目前的立场源自高通胀,但通胀亦可能在下半年出现松动——原油价格在环比上已经开始回落,类似的情形还发生在工业金属以及粮食等农产品期货上;供应链的修复在后疫情时代值得期待;美联储的加息开始抑制需求端的过热以及有望打破工资-物价的螺旋。除了通胀之外,美国经济在联储的紧缩政策下面临衰退风险,这也是美联储需要去面对的,所以一旦通胀掉头,则美联储或将很快转向鸽派立场。我们引述一段鹰派联储官员、圣路易斯联邦储备银行总裁布拉德2022年6月1日在孟菲斯经济俱乐部的发言:

“在疫情前,2019 年末,…,长期利率处于中等水平,10 年国债收益率是1.86%,30年固定按揭利率为3.96%。这些或许可以作为一系列可监测锚点,告诉我们控制住通胀后这些利率将会落在什么范围。”

2

全球债市:

信用债板块的吸引力正在升高

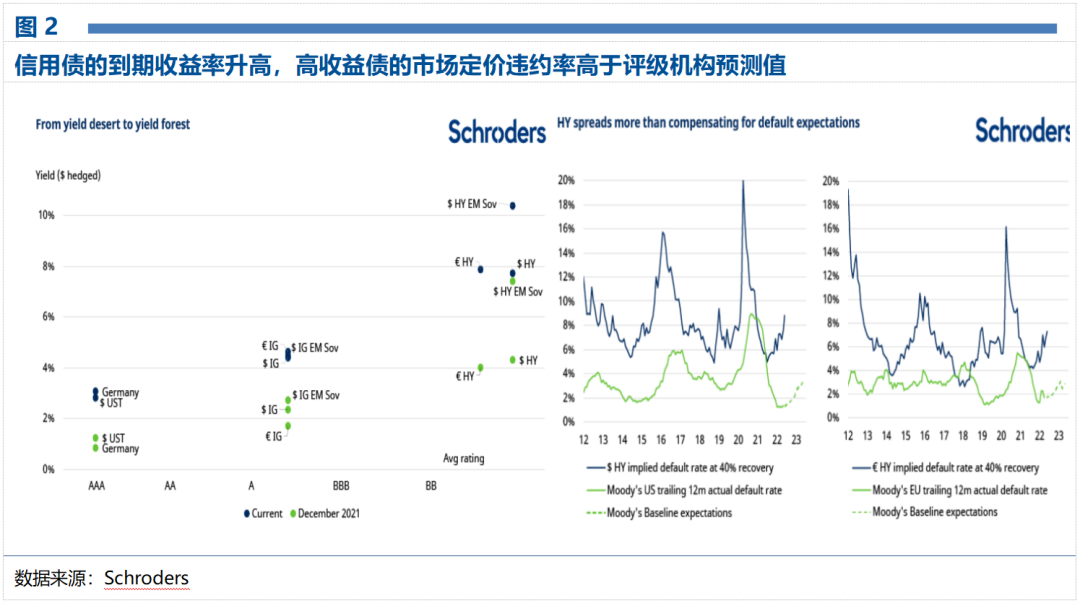

全球债市在2022年遭遇逆风,巴克莱全球债券指数录得了两位数(约14%)的半年跌幅,且预计下半年国债收益率在各央行的加息周期下还是会有上行风险。但下跌的同时,一些债券板块,例如信用债的投资价值也在上升。如下图所示,各评级的信用债在年初和现在的到期收益率水平有了较大的变化,例如投资级的美元信用债到期收益率从年初的2%+升高到4%附近,高收益美元信用债的到期收益率则从4%+的水平升高到8%附近。此外,市场抛售之后,亦存在非理性的定价情况,例如高收益债市场价格隐含的违约率超过8%,而这一水平已经远远超过了评级机构穆迪所预测的违约率水平(不到4%)。此外,摩根资产管理的研究指出,高收益债的基本面保持稳健,且今年以来,高收益债的评级升降比重保持正向,尤其是BB及B等相对高评级的品种,故可适度配置高收益债以分散投资组合波动风险。

整体而言,债券市场的契机在于通胀回落后加息周期走向末尾以及降息周期的开启,目前阶段可保持对通胀及经济数据的密切跟踪,以及关注联储货币政策的取向变化,当前阶段的债券投资仍需以多元化配置为主。

重要声明

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。预期生息水平是从宏观层面对该类资产大致回报区间的展示,并非预期收益率,不代表任何具体的产品是否盈利及收益水平。投资有风险。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。