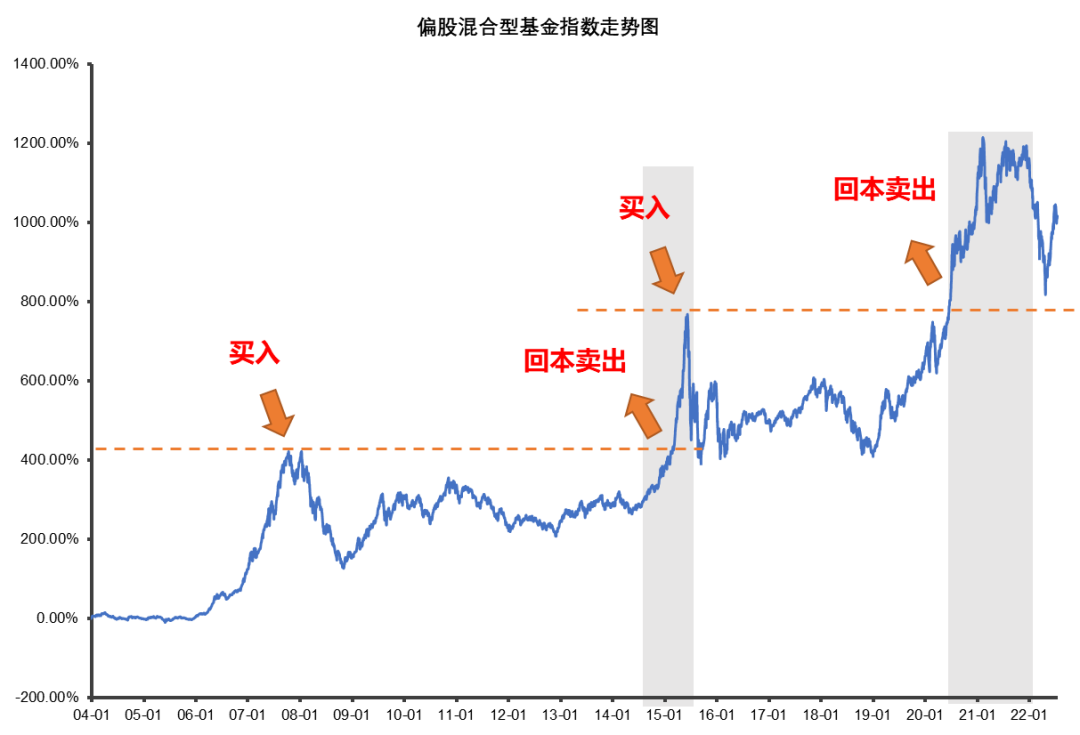

回首2022年上半年,板块轮动加快,市场风格不断切换,持续的宽幅震荡使投资者深感不易。从更长的时间维度来看市场,周期性轮动更为明显。投资是一场艰苦卓绝的长跑,真正能经过时间的漫长考验的投资,才更具价值。

根据海通证券最新发布的2022年二季度《基金公司权益及固定收益类资产业绩排行榜》显示,万家基金最近七年权益类收益率为165.59%,行业排名第一。具体到单只产品来看,截至今年二季度末,有16支主动权益基金近一年来收益率排名位于前10%,有5支主动权益基金近一年来收益率超30%,有10支主动权益基金近两年来收益率超60%,有13支主动权益基金近三年来收益率超100%。

优秀的长期业绩背后是深厚的投研功底和完善的人才体系,权益老将黄海、莫海波、章恒等实力坐镇,中生代李文宾等基金经理后劲十足,新锐基金经理束金伟、刘洋等也表现不俗,新老传承,稳中创新。

新的征程即将开始,前方可能依然风雨如晦。但万家基金会竭尽全力为投资者保驾护航,以深入的研究分析进行科学布局,抓住震荡市中隐秘的结构性机会。

下半年,扬帆风正劲!

黄海

公司副总经理,投资总监;

21年研究及投资经验,其中19年投资经验;

逆向投资派;

现任万家宏观择时多策略等基金的基金经理。

黄海:整体上,我们认为通胀依然是当下全球经济最重要的主题,除非海外经济已经步入衰退的后半程,能源等上游资源品仍然是较好的配置方向。展望后市,我们保持审慎乐观的态度,国内经济的复苏还会面临着疫情的反复和海外经济的不确定性,通胀的压力也会进一步地压缩国内流动性边际宽松的空间。总之,我们认为A股市场仍存有结构性的机会,当前价值股的性价比较高,是组合中主要的配置方向,同时也可能阶段性地持有部分现金来防御市场波动。

莫海波

投资研究部总监,基金经理;

12年研究及投资经验,其中9年投资经验;

逆向价值先锋;

现任万家品质生活、万家新兴蓝筹、万家臻选等基金的基金经理。

莫海波:未来三个月国内经济仍处于弱复苏阶段,对于大盘指数不必过于悲观,指数大概率呈现震荡格局,建议把握结构性机会。行业配置建议继续关注二三季度盈利趋势确定性较强的:军工、农业等,同时关注低估值的地产板块。

军工:近期003号航母顺利下水,提振整个板块的风险偏好,我们预计未来几年中国军队的现代化进程在稳步推进当中,受益于此进程的细分子行业将迎来基本面的改善。

农业种子:我们中长期持续看好种子板块,主要基于:种子行业周期景气、政策红利持续强化、转基因商业化。同时,短期来看,种子受益于俄乌战争事件催化,全球粮价快速上涨,粮食安全政策重要性显著提升,或加速推动种业景气周期。

地产:6月地产销售已经明显回暖,考虑到21年下半年开始基数降低,预计今年下半年销售同比降幅仍会继续收窄。国央企和强信用的民企销售回暖非常明显,不少企业单月销售已经实现同比增长,行业弱复苏,龙头强复苏,龙头房企市场占有率持续提升。

李文宾

12年研究及投资经验,其中5年投资经验;

成长老将;

现任万家成长优选、万家智造优势等基金的基金经理。

李文宾:我们在持仓上始终坚持向高景气度的方向配置,我们相信在经济全球经济疲软、通胀高企的当下,只有业绩的高增长才能抵御估值回落的压力。所以我们依然看好新能源汽车、风电、光伏、 军工等板块的配置。

展望2022年下半年,我们认为国内宏观会有积极的变化,因而流动性会从资本市场流入实体经济,流动性不会继续边际变好。此外目前股市短期内反弹幅度较高,部分板块出现了明显的泡沫性现象。所以总的来说,我们认为三季度股市会更多呈现震荡的格局,不排除短期内有一定的回调。我们会主动调减估值较高的个股和板块占比,此外加大经济复苏相关的板块(比如:基建、消费等)。

黄兴亮

15年研究及投资经验,其中8年投资经验;

长牛股猎手;

现任万家行业优选等基金的基金经理。

黄兴亮:二季度市场先抑后扬,4 月末在战争、美联储加息、疫情等事件的冲击之下达到低点;此后随着诸多因素的充分预期以及逐步缓和,市场逐级修复。油价的高企,新能源车的热销,以及海外光伏储能需求的暴增,使得新旧能源板块获得投资者的重点关注,表现最为出色;其余行业也有所反弹。

在风险偏好下降的过程中,高估值的成长板块受损较大,因为这类板块的估值含有较多未来成长、增量的部分,在市场风险偏好下降的过程中,投资者通常会比较谨慎,更看重当下利润的静态存量部分,所以纷纷购买低估值板块避险。

随着投资者对未来疫情防控和经济发展的信心逐渐恢复,受风险偏好变化影响较大的高估值板块也有望得到修复。

章恒

14.5年研究及投资经验,其中6年投资经验;

顺势而为,均衡成长;

现任万家颐和等基金的基金经理。

章恒:展望三季度,国内经济已经基本稳定下来,但经济向上的动力尚有欠缺,尤其受疫情零星散发、全球通胀、美联储加息等方面的影响,制造业投资意愿、居民消费意愿可能都会相对较弱,需要一个稍长的时间才能充分恢复。

我们认为,在市场震荡观察期,部分业绩好、行业景气度高的低估值板块,有望获得市场的青睐。尤其是煤炭板块,在经历过去一年多,市场的广泛研究讨论后,煤炭板块高景气、低估值、高分红的特征得到了越来越多投资者的认同,预计该板块有望在三季度进一步获得投资者的认可。

刘洋

10年研究及投资经验,其中4年投资经验;

景气先锋;

现任万家瑞隆、万家景气驱动等基金的基金经理。

刘洋:展望未来,欧美经济有衰退的风险,国内出口也有较大压力。从目前时点往后看,全球滞胀担忧、国内经济增长压力、地缘政治冲突等问题并没有得到明确缓解。受到猪价上涨的影响,国内三季度通胀可能有超预期的风险,也会制约国内宽松的货币政策。市场在前期快速上涨后,预计会重回震荡走势。

配置方面,生物育种板块是中长线看好板块,从去年四季度和今年一季度销售季来看,板块景气度上行已经反映到企业报表中,在全球粮价高位下,预计行业景气度有望持续。而动保板块作为养殖后周期,受益于生猪产能恢复,板块周期见底。此外,继续看好估值便宜的稳增长板块和中长期景气度上行的新能源板块。

束金伟

9年研究及投资经验,其中3年投资经验;

稳健成长标兵;

现任万家新机遇龙头、万家新机遇成长的基金经理。

束金伟:展望三季度,我们认为拉长看,全球经济从去年下半年以来的滞胀象限有望逐步度过。但是短期来看,资本市场对流动性宽松和经济复苏的预期过于乐观,后续需要验证,市场波动会加剧。

后续会加大对地产、出口和中观行业的景气度跟踪力度,相机抉择。在配置方向上,我们会继续保持新旧能源的底仓配置,同时根据经济复苏的力度择机增配周期和消费行业。

刘宏达

13年研究及投资经验,其中6.5年投资经验;

港股成长专家;

现任万家沪港深蓝筹等基金的基金经理。

刘宏达:展望三、四季度,国内或将继续维持宽松货币环境,新冠疫情虽有反复但趋势向好,“稳增长”政策持续发力,宏观平稳向好,上市公司的业绩经历2季度的低点后,会呈现逐步改善,我们预期A股和港股市场表现将继续向好。

叶勇

9年研究及投资经验,其中7年投资经验;

周期趋势先锋;

现任万家双引擎、万家北交所慧选的基金经理。

叶勇:更进一步看全球大宗商品的总体趋势,不仅中国,全球矿业资本开支在过去十年都呈现不断缩减的态势,2020年下半年是全球大宗商品价格的重要拐点,因为经过十年的产能出清,大宗商品长期供需关系开始发生逆转,供给缺口再度出现,大宗商品进入了新一轮再平衡周期。

去年12月的中央经济工作会议,毫无疑问已经将稳增长作为2022年经济工作的重中之重,当然,稳增长相关投资的执行需要一个时间周期,尤其是疫情的较大冲击下,判断2022年下半年开始,财政政策和其他政策加码发力稳增长。对下一步策略整体方向,看好上游资源品和稳增长相关传统经济标的。因此,2022年三季度投资主线拟以煤炭、油气、油运行业为主。

高源

16.5年研究及投资经验,其中6.5年投资经验;

景气周期女神;

现任万家消费成长等基金的基金经理。

高源:截至目前,经济仍处于缓慢恢复阶段,我们仍然对经济的中长期动能保持乐观。首先,海外资源品价格的大幅上涨可能导致国际制造业的恢复较为缓慢,为处于升级中的我国制造业提供了机遇;其次,大变局下孕育大机会,在两年的疫情洗礼后,很多行业出现了整合、创新,这种基本面的变化,会转化为后期的投资机会。

在维持原有主要持仓的基础上,密切上述两点基本面变化带来的投资机会,我们也关注到消费板块经历了较长时间的调整后,部分个股的估值已逐步进入合理区间,未来也期望抓住这些投资机会、为投资人创造更大价值。

王霄音

8年研究及投资经验,其中2年投资经验;

新兴赛道收益挖掘先锋;

现任万家健康产业基金经理。

王霄音:站在当前时点,医药板块的估值和机构持仓比例都已经到历史底部,医药行业过去两年估值过高和筹码拥挤问题都得到极大程度的缓解,目前医药板块估值在历史分位的3%左右,剔除医药基金的机构持仓比例也在历史底部,我们认为今年下半年乃至未来1-2年医药板块都较大概率会有相对收益。

我们将会继续坚持稳健均衡的投资策略,从自上而下角度布局景气度初期的小而美的赛道,同时自下而上挖掘估值和基本面匹配的个股进行投资。长期来看,我们继续看好一些景气度处于初期的成长赛道,如生物制药产业链上游,科研试剂与服务,高值耗材等。

耿嘉洲

10年研究及投资经验,其中6.5年投资经验;

新锐成长;

现任万家人工智能基金经理。

耿嘉洲:对于三季度而言,我们认为需要对配置进行适度均衡,短期消费类和稳定增长类标的可能会有更好的性价比,另外计算机等冷门成长方向随着估值持续挤水分也逐渐进入了配置性价比区间, 下半年可能需要适当倾斜关注。

展望后市,我们认为仍需密切关注疫情的变化、大宗商品价格的走势以及欧美日等主要外部 经济体衰退的风险,尤其是日本和欧元区的低线国家,我们认为后续可能存在一定风险,并进而成为冲击市场的那头灰犀牛。

声明及风险提示:证券市场价格因受到宏观和微观经济因素、国家政策、市场变动、行业和个股业绩变化、投资者风险收益偏好和交易制度等各种因素的影响而引起波动,将对基金的收益水平产生潜在波动的风险。投资人购买基金时候应详细阅读该基金的基金合同、招募说明书、产品资料概要等法律文件,了解基金基本情况,及时关注本公司官网发布的产品风险等级及适当性匹配意见。由于各销售机构采取的风险评级方法不同,导致适当性匹配意见可能不一致,提请投资者在购买基金时要根据各销售机构的规则进行匹配检验。基金法律文件中关于基金风险收益特征与产品风险等级因参考因素不同而存在表述差异,风险评级行为不改变基金的实质性风险收益特征,投资者应结合自身投资目的、期限、风险偏好、风险承受能力审慎决策并承担相应投资风险。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。我国基金运营时间短,不能反映股市发展所有阶段。基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。