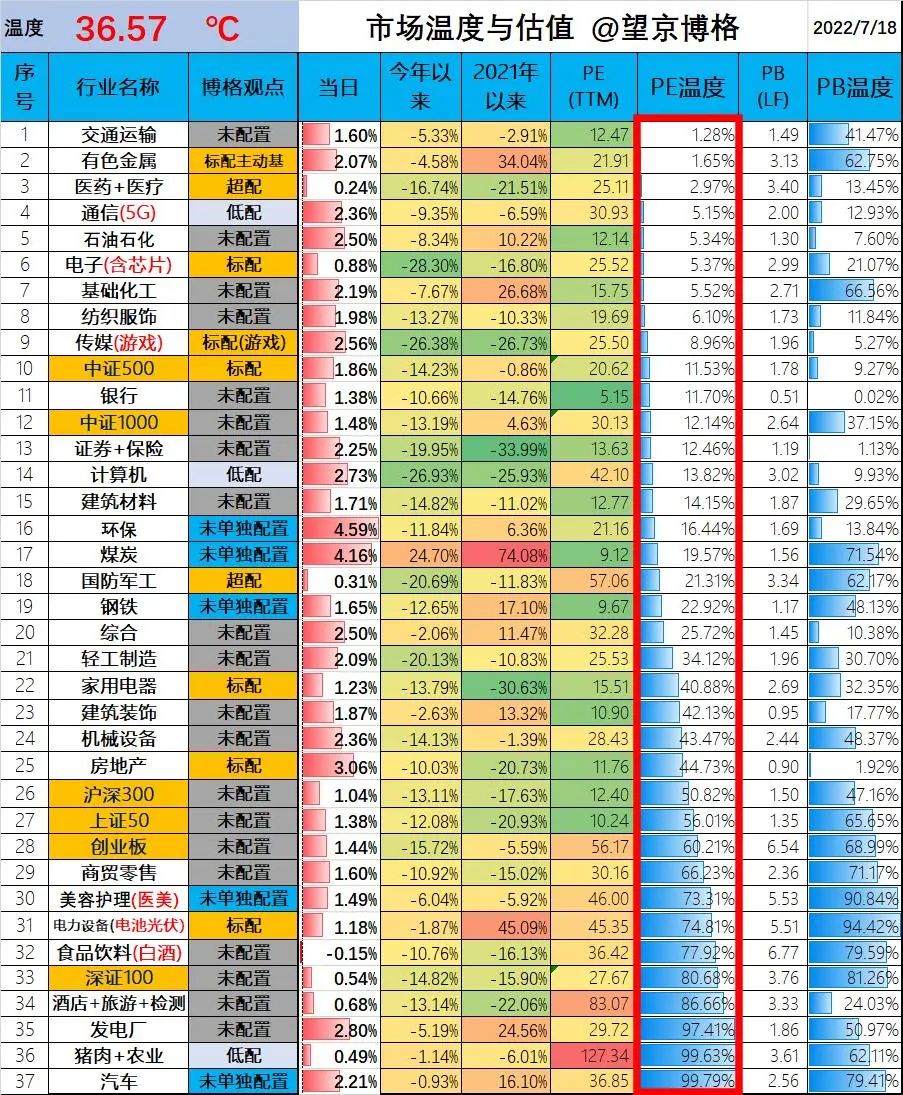

一、市场温度

今天市场温度为36.57摄氏度,相比上一个交易日上升2摄氏度左右。有人问博格啥时候减仓呢?我现在打算50摄氏度之上在减仓,其实如果频繁减仓加仓的话,来回手续费也不少。

行业方面,涨幅比较大就环保、煤炭涨幅超过4%,房地产的涨幅超过3%,有色与资源方面博格没有买指数基金,主要是配置的易方达资源与广发资源两个主动基金,资源产品的抗通胀作用还是非常明显的,如果锂资源啥的持续回调的时候,博格还打算配置。

关于地产博格需要反思。2020年7月份博格买地产的理由主要是这个行业估值便宜,真的非常便宜。问题2020年时候便宜,现在2022年了更便宜,目前自己的地产持仓还是亏损的。仅仅图便宜买入,这个不符合博格自己“从低估值里面选择自己看好”逻辑,就是一个资产估值再低,如果他们没有啥成长性也不应该配置,所以现在低估的保险、银行、券商,我也不会买了!

二、医保缴费

最近看一个关于医保缴费的新闻,广东医保计划未来逐步实现男的最低缴费30年,女的最低缴费25年。

博格赶紧查了一下北京的医保最低缴费年薪,明确表明在2001年3月之后参加工作的北京市职工(例如博格),如果在退休时累计缴纳的基本医疗保险费不满规定年限的,其医疗保险个人帐户的余额退还给本人,同时该职工不再享受基本医疗保险待遇。本规定实施后参加工作的职工,累计缴纳基本医疗保险费男满25年、女满20年的,按照国家规定依法办理了退休手续的退休职工,可以享受退休职工的基本医疗保险相关福利待遇,个人无需再缴纳医疗保险保险费。

简而言之,医保累计没有交够年限,人家也不占你便宜,直接把钱推给你,你也别享受医保服务,想要享受医保福利就要缴足年限。

如果博格25岁开始工作,连续30年就是55岁,关键中间需要一直缴费不能断,否则累计就不到30年了,如果博格39岁被辞退,老了想要享受医保,还要存点钱以备没有工作收入了还有钱缴医保。

怎么说呢?作为医疗基金的持有人,看到这个消息内心比较复杂,喜忧参半。不高兴的是又要多缴N年医保了,高兴的是医保有钱了,这个利好整个医疗行业。

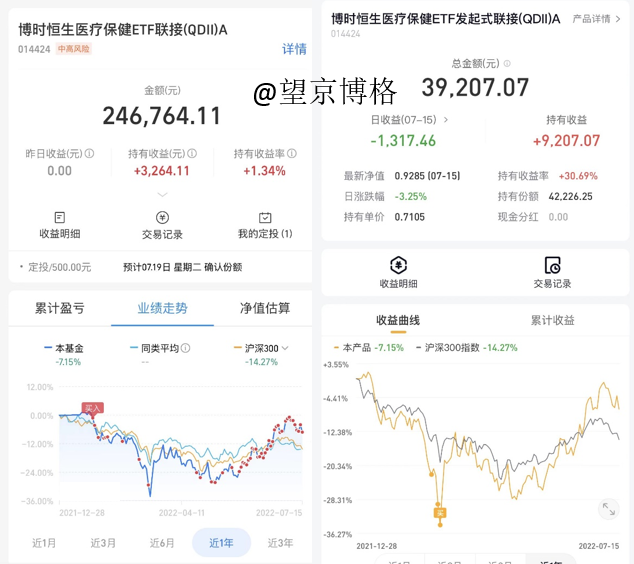

博格持有的李时珍医药组合配置的基本都是A股医药,所以2022年春节前就开始买恒生医疗(ETF代码513060,联接代码014424)作为港股医疗的配置。

起初买了10个汉堡(计划是先买10个汉堡,如果继续跌就再买10个汉堡),结果恒生医疗持续下跌,唯有按计划继续加仓了10个汉堡。5月13日的时候,博格还参加了博时举办的港股医疗投资的线下活动。

主持人问博格:

“你现在持仓的恒生医疗收益多少,未来如何打算?”

博格唯有回答:

“目前亏损不到20%,我觉得医疗是一个长期赛道,唯有继续再加点仓位。”

这话说起来容易,其实在跌得最惨的时候,博格也焦虑过了。有一段时间不敢打开主账户面对亏损,就在小账户里面咬牙加仓,目前看主账户截止7月15日盈利1.34%,小账户浮盈30.69%。

思来想去:唯一可行方案就是未来用医疗基金赚的钱,对冲一下自己要缴的医保与医药费吧。

三、关于私募

私募与专户不能公开宣传这个没有问题,但是不能公开业绩这个就是问题了。

例如,一个私募有十几个产品,就一两个业绩好,然后人家用这一两个在私下宣传,对于投资者而言,只知道这两个产品业绩好,不知道其他产品业绩;

另外,私募的业绩不是扣除业绩提成之后,建议可以公布扣除业绩提成之后的业绩,还有历史上已清盘产品的业绩。有人说私募也有净值啊,私募的净值根本没有办法跟公募的净值相比,公募的基金经是天天都有申购赎回的净值,是有资金进出检验的净值,私募的净值也就是净值而已。

因为没有持续公开、可信的业绩信息,对于私募的选择就很难。但是为啥那么多线下机构销售私募吗?因为私募的销售费用高啊,很多渠道销售私募成本大多在1.2-1.5%每年之间,而且如果私募业绩好,销售机构还可以分后端的业绩分成,PS私募的管理费+托管费通常2%左右,业绩提成是超过5%之上提取20%。

另外,私募真的出了问题,都找不够人去维权,一个私募基金最多200个投资者,其实平均每个产品也就20-30个人,就算把30个人都叫齐的,都没有人家保安多。买私募的有钱人也没有时间跟私募耗,最后也就不了了之了。

无论如何,私募与专户从来不坑穷人!

望京博格搞过私募与专户,也被私募与专户搞过。