来源:国际金融报

7月15日,A股行情全天低迷,三大指数集体收跌,跌幅均超1%。业内人士表示,经济最差阶段已过,短期控制好房地产、银行风险,拐点可期,时机或许就看相关的刺激政策出台。

今日大盘全天震荡走低,三大指数集体收跌。截至收盘,沪指跌1.64%,深成指跌1.52%,创业板指跌2.08%。北向资金全天净卖出89.31亿元,其中沪股通净卖出65.9亿元,深股通净卖出23.4亿元。

总体上个股跌多涨少,两市超3600只个股下跌,超50只个股跌超9%,市场亏钱效应明显加大。沪深两市今日成交额10881亿元,较上个交易日放量602亿元。

盘面上,汽车产业链个股早盘一度活跃,一体化压铸方向大涨,多股涨停。下跌方面,基建地产股全天低迷拖累指数。

业内人士表示,整体市场并不悲观,受疫情影响经济最差阶段已过,短期控制好房地产、银行风险,拐点可期,时机或许就看相关的刺激政策出台。

三大指数集体收跌

今日A股行情全天低迷,三大指数集体收跌,跌幅均超1%。截至收盘,沪指跌1.64%,深成指跌1.52%,创业板指跌2.08%。北向资金全天净卖出89.31亿元,其中沪股通净卖出65.9亿元,深股通净卖出23.4亿元。

盘面上,申万一级行业中仅汽车行业板块收涨,其余30个行业板块集体下跌。

具体来看,汽车行业板块整体上涨1.42%,板块内个股狂掀涨停潮。纽泰格、立中集团20CM涨停,美力科技、华安鑫创分别大涨13.98%、10.24%。另外,瑞鹄模具、沪光股份、旭升股份、上海沿浦、广东鸿图、合力科技等多股10CM涨停。

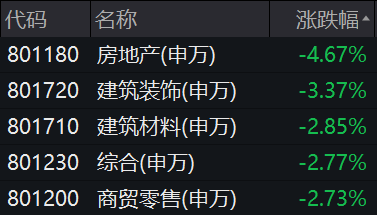

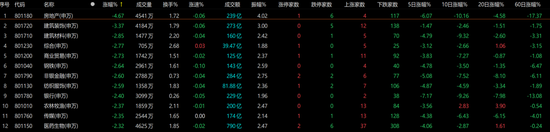

下跌方面,基建地产股全天低迷拖累指数。从申万一级行业指数来看,房地产以4.67%的跌幅领跌,建筑装饰、建筑材料分别以3.37%、2.85%的跌幅跟跌。

房地产板块内,124只个股中仅顺发恒业、ST海投(维权)、电子城、卧龙地产4只个股收涨。中交地产、信达地产等多股跌停或逼近跌停,18只个股跌超8%。

消息面上,国家统计局公布相关数据显示,1月份至6月份,全国房地产开发投资68314亿元,同比下降5.4%;其中,住宅投资51804亿元,下降4.5%。1月份至6月份,房地产开发企业房屋施工面积848812万平方米,同比下降2.8%。

国盛证券指出,从政策端、需求端、供给端看,当前我国地产压力仍大。总体看,房地产的重要性不言而喻,其中,2022年一季度房贷占银行总贷款的比例达26.5%。当前看,地产销售在6月反弹过后,7月上旬再度明显回落。

此外,商业贸易、钢铁、非银金融、纺织服饰、银行、农林牧渔、传媒、医药生物等板块也跌幅居前,跌幅均超2%。

关注后市三大风险

今日A股持续震荡,有不少投资者担忧后市是否会延续下跌,重演年初的走势?

对此,排排网旗下融智投资基金经理夏风光在接受《国际金融报》记者采访时表示,“年初的走势不会重演,因为主要中期因素和年初都有很大不同,技术走势也有明显的区别,当前更多的还是上升后的技术修复和底部区间的再次确认。”

夏风光认为,目前困扰市场的主要因素有二,且这两大因素的后续演进会影响到A股市场何时企稳:一是房地产销售回暖,但增速同比仍然大幅下滑,烂尾事件频发,已引发市场对银行资产质量的担忧;二是海外衰退预期急剧升温,且对7月份美联储加息预期已达100个基点,中概和港股的走势已有不同程度的反应,并影响到北上资金。

夏风光进一步表示,“展望后市,三季度市场可能还是一个磨底阶段,等待数据的好转和预期的变化。”他认为,因为就业和经济的压力犹存,所以在政策层面上仍然会全力稳增长,预计房地产调控政策会进一步调整和优化,且由于去年下半年的低基数,数据上恢复增长难度不大,重点在于房企债务违约问题的解决。在海外市场方面,加息最剧烈的阶段即将过去,衰退预期的进一步发酵,很可能会缩短整个加息周期,明年年初乃至今年年底,降息预期可能就会抬头。

壁虎资本基金经理张小东认为,整体市场并不悲观,受疫情影响的经济最差阶段已过,短期控制好房地产、银行风险,拐点可期,时机或许就看相关的刺激政策出台。

张小东提醒投资者,后市风险重点看三方面:一是国内房地产风险是否能有效控制,一定要软着路;二是疫情没有大面积反复蔓延;三是国际局势不发生较大动荡。

投资者如何配置

关于投资建议,张小东认为,有危就有机,今年下半年在经济复苏的大背景下,除了新能源行业,刺激消费、基建增长一定是拉动经济增长必不可少的环节,且该板块估值也较低,是不错的投资方向。

夏风光认为,以风光电、新能源、半导体等为代表的成长股,显然是人气所在,相关指数走势明显强于上证50和沪深300,这一方面是由于银行和地产受到情绪的干扰。另一方面也是因为在今年中报业绩多数下滑的背景下,长期逻辑清晰、成长路径明确的个股,更能够不受短期业绩的冲击。但总体上而言,在市场震荡期间,仍然应该首选安全边际较厚的价值品种,耐心等待低吸机会,可能是更优选择。

铨景基金研究总监李振晖向记者表示,对于房地产所谓的相关“利空因素”及影响板块,市场已充分反应了悲观预期。而且,随着国家及各个城市对房地产市场的政策调整,行业最坏的时期已过去,龙头优质公司的拐点已出现。如果站在年度的时间周期去看待目前的市场位置,我们可以发现,通过上半年市场的快速回调,市场的政策底、业绩低、情绪底三重底部已经探明,而最近两个月的强劲反弹,也已充分说明了中国经济新产业的强劲动能和稳增长政策发力的腾挪空间。

李振晖进一步表示,展望下半年,我们预计沪深300指数将围绕4200点一线做上下400点左右的震荡与整固,结合稳增长、调结构的政策持续落地,给新旧经济发展动能转换给予更多的耐心,疫情对经济的扰动也正在变小,坚持发展以我为主,保持财政政策和货币政策的积极和稳定性。市场将会以震荡盘升为主基调。“对于后市,我们非常看好政策激励、增长确定的新能源板块和因稳增长、促消费受益的家电、文旅、医疗美容等相关板块机会”。

“本次调整或将再持续半月左右,8月随着国内疫情减缓和欧美货币政策四季度转鸽预期,A股将重拾升势。”建泓时代投资总监赵媛媛向记者表示。

赵媛媛认为,年初A股下跌是在美联储开始收紧货币、俄乌冲突、上海长时间封控等多重利空因素的影响下出现的长时间下跌。但目前看来美联储货币收缩对A股的负面影响越来越短暂和微弱,而且中期来看美国加息落地后国际资金又将开始交易并重新流入A股。而疫情冲击方面,虽然这次有出现新的变种病毒,但疫情常态化政策使得长时间封控的概率较小,对经济的冲击也将更弱。此外,俄乌冲突虽然还在继续,但随着近期大宗商品暴跌,已经不会造成太大通胀担忧。因此,在市场调整期间,建议关注低位股,尤其是和能源、中报超预期、新主题相关的低位股。8月市场明朗后,如疫情好转则配置可选消费,如经济未修复则参与新基建。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>