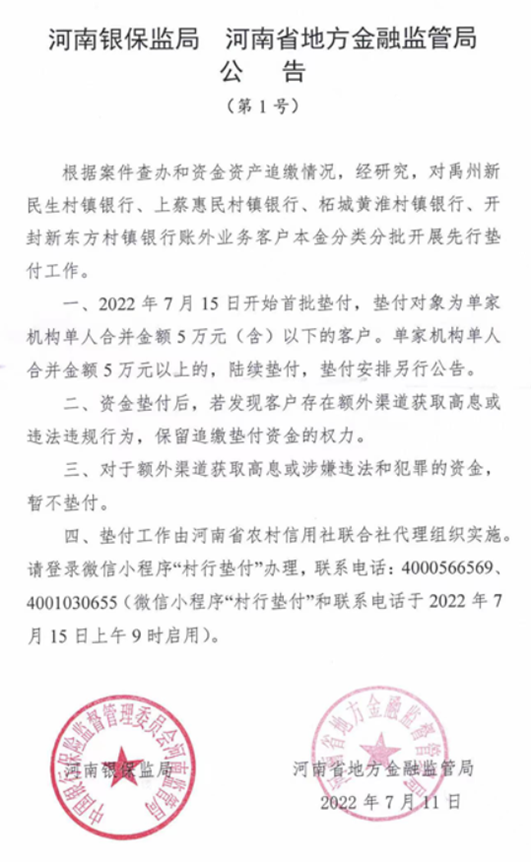

昨天,河南银保监局、河南省地方金融监管局发布公告。

针对前段时间闹得沸沸扬扬的河南村镇银行“取款难”问题,公告给出了相应的解决方案。

垫付,依然是熟悉的味道。

很多留言都在说,这么高的利率一看就是骗子,为什么用我们纳税人的钱,给那些贪图高存款利息的人擦屁股。

我看了一下这些村镇银行的理财利率,年化收益普遍在4.3%-4.9%之间。

说实话,这个收益率真的很有欺骗性,谁能想到,年化收益不到5%的理财产品,也会出现问题。

大多数苦难来自于无知。

殊不知,当前风险最大的金融产品,就是那些打着“保本”旗号的银行理财产品。

很多投资者选择银行理财的原因是被动的,因为他们对于金融产品的认知,仅停留在银行这一个渠道。

如果把认知打开,就会看得更多。

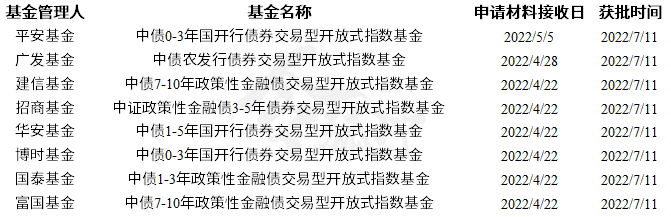

7月11日,在河南村镇银行初步解决方案出台的同时,有8只ETF获批,他们全部是政金债基金。

这个时间点相当巧,仿佛就是在说:政金债基金是更好的选择,特别是对于银行理财的拥趸们来说。

很多投资者把钱放在银行,或存款或理财,其实初衷还是安全性。

而政金债最大的优势还是在于信用水平,因为债券的发债主体的信用等级比商业银行高出一个level。

政金债的发行主体是我国三大政策性银行,国开行、进出口行、农发行。

他们的业务主要为toG,也就是资金投向基本为政府主导的项目,出现坏账的可能性非常低。

所以,这三家公司的信用风险很低,在我国金融体系中,属于风险最低的一批金融机构。

而且,最近几年,投资政金债产品的收益水平也相当不错。

我们以富国基金中债7-10年政策性金融债交易型开放式指数基金为例,这只基金跟踪的指数是中债7-10年政策性金融债指数。

自2018年年初至今,这只指数的区间收益超过30%,年化收益率约6%,同时,最大回撤仅有约5%。

这收益不比银行理财强?

不过,这种收益并不是政金债ETF收益的平均水平,如果把底层资产的存续时间缩短,收益会相应降低。

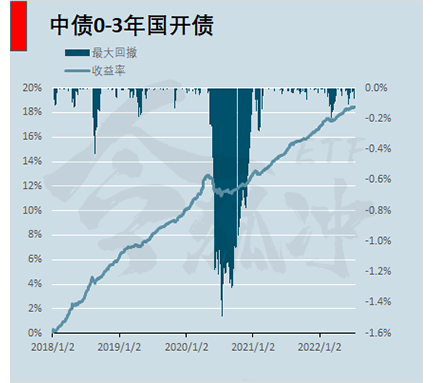

比如平安基金中债0-3年国开行债券交易型开放式指数基金跟踪的是中债0-3年国开行指数,区间年化收益率仅有约3.8%,与富国基金的产品相比,收益率差了不少。

但是回撤相对来说也更低。

2018年以来,最大回撤仅有1.5%左右。

那么,这些政金债ETF要如何选择呢?

之前我们写过的文章中,也提到了市场利率对于不同期限政金债产品收益率的影响。《收益碾压货基,这类固收产品会成为市场新宠吗》

如果是我的话,可能会更倾向于期限更短的政金债ETF,比如平安、博时、国泰的三只政金债产品。

因为全球已经开启了加息周期,而我国的货币政策虽然还有一定的宽松空间,但其实也很难做到特立独行,因为我们的汇率、进出口等都会受到利率的影响。

利率上行的拐点可能随时到来。

今年是资管新规正式实行的第一年,但是在银行理财去刚兑的大环境下,却出现了保本理财“供不应求”的尴尬场面。

为了承接这部分资金的需求,基金公司也是发行了多类产品。

如固收+,同业存单基金、政金债ETF。

对于投资者教育也会从注重理财产品的收益性转变为强调基金产品的透明性。

茨威格在《断头皇后》中曾经这样写道:“她那时候还太年轻,不知道所有命运赠送的礼物,早已暗中标好了价格。”

改变投资者的认知,依然任重而道远。