张芊

广发基金副总经理兼固定收益投资总监

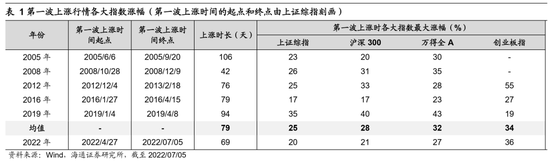

前期市场下杀估值已走到极致,海外对于国内的担心有很大的缓解,相关冲突的可能性可以排除。目前A股及港股的估值较为便宜,跟海外的联动会减弱,因此看好中国的资产,基本面好、估值有吸引力,特别是港股估值比较有吸引力。

01.

固收+产品过往操作回顾

去年8月份开始到去年年末,权益重点配置了有益于中国转型升级的高端制造业板块,主要是智能制造、云计算,布局了消费、医药。转债部分考虑到当时估值不低,维持较低的配置比例,纯债部分从宽信用的角度进行布局,并且积极进行套息操作。

而今年俄乌战争打响,战争升级导致大宗价格飙升,强化了市场的担忧;疫情的反复,对于国内的经济也出现剧烈的预期变化,而且俄乌制裁的剧烈程度超过大家的预期,市场出现了剧烈的波动。

经过下跌后,政策面有强烈的企稳信号,而且从估值的角度看,对比2018年底以及几个大的低点,估值有较好的收益的空间。考虑到市场下跌是踩踏性、恐慌性的,随时有可能见底,虽然我们控制了权益仓位,但并没有把仓位下降到很低的位置,同时也用股指期货进行回撤控制。

事实证明市场企稳很突然,上涨反弹也很快。等市场企稳后,我们逐步提高了权益仓位,但是考虑到产品波动控制,提高幅度有限。

02.

对未来宏观市场展望

5月以来政策呵护,随着动态“清零”的政策越来越精准,经济呈现企稳回升的势态,因此我们认为三季度经济处在缓慢修复的过程。但长期看,经济长期下行的压力仍存,虽然全球制造业有一定恢复,但我们的出口会受到东南亚出口转移替代的影响。

另外即使全球经济恢复,因为通胀压力太大,美联储、欧央行都进入紧缩的货币周期,对我们的外需也会有影响。确定性地看,三季度出口数据可能还比较好,但是四季度,无论是需求还是替代效应,出口都有一定的减弱。另外一个很重要的因素是中长期地产销售的压制,短期有稳地产、限购限贷政策的放松,但长期来看,房产税对大家投资房地产的预期有所变化,很多房地产公司资金链受到很大影响。

从通胀来看,我们比较担心海外供给面,由于俄乌都是大宗商品产区,担心俄乌战争对于能源价格、粮食价格的影响,通胀的不确定性还是比较大。

03.

对权益市场的研判

整体来说我们三季度对A股市场还是较为乐观的,首先是宏观经济风险释放,目前的政策非常友善,宽信用的确定性较大,而且相对于海外中国资产的吸引力是提升的,北向资金不断进入。三季度A股对海外近乎是免疫的,我们三季度走在疫情后复苏的路上,而海外的情况则是在反映紧缩。

前期市场下杀估值已走到极致,海外对于国内的担心有很大的缓解,相关冲突的可能性可以排除。目前A股及港股的估值较为便宜,跟海外的联动会减弱,因此看好中国的资产,基本面好、估值有吸引力,特别是港股估值比较有吸引力。

从品种来看,5月份的反弹主要集中在高端制造业,就是光伏、新能源,一方面反映我们在制造业上有很强的竞争力,另一方面高能源价格给绿色双碳的推进也是有更好的外部环境。前一阶段大消费板块也有一定的反弹,后续市场走势更多取决于修复的实际力度和持续性。

从估值的角度,反弹有快有慢,仍然可以看到有很多品种还是在非常合理的投资区间。短期来说,市场波动会加大,一些高端制造业快速反弹之后,超额收益已经达到历史高度,但包括智能制造等品种修复较为落后,可以从中找到很多估值合理的品种。

04.

对债券市场展望

目前资金面较为宽松,但预计三季度不会比二季度更宽松,债券市场下行空间有限;公开市场利率下调可能性较低,宏观经济处于反弹的温和区间,通胀压力较大,全球货币政策都处于紧缩,在这背景下短端利率超预期下行的可能性不大。

现在政策上还在努力宽信用,LPR长端利率在下调,货币政策宽松的利好更多是体现在实体经济甚至权益市场,债券市场的空间不会太大,只是波动震荡。

从长期看,三季度债券市场偏震荡,虽然有波动风险,但调整空间不会太大,三季度需要关注海外货币政策什么时候收缩见顶。乐观预测在四季度,悲观预测在明年一季度,因此三季度还是海外货币政策收缩的季度,适当防守,等待市场调整出来的机会。

05.

固收+产品未来的操作思路

对于未来的操作,股票仓位预计会维持目前的水平,除非市场有一个剧烈的调整,同时对之前反弹比较充分的品种进行止盈。行业配置上还是维持对大消费和智能制造的关注,努力抓到三季度行情,力争给持有人获取收益。

债券部分会适当防守,同时转债整体性价比不高,目前仍有结构性的机会,如果到了高位考虑止盈。