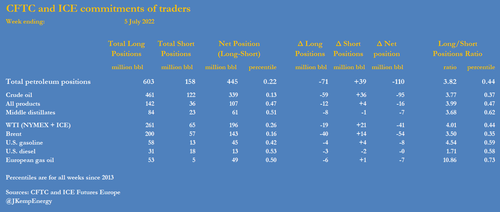

自20年疫情以来,我们看到A股市场是整体制造业的牛市。产业层面,我们看到的逻辑是技术进步、成本下降、国产替代。数据层面,我们需要跟踪和判断这一逻辑的空间和持续性。

过去两年在内需整体不佳的情况下,制造业的上述逻辑基本都反映在进出口订单的变化上。

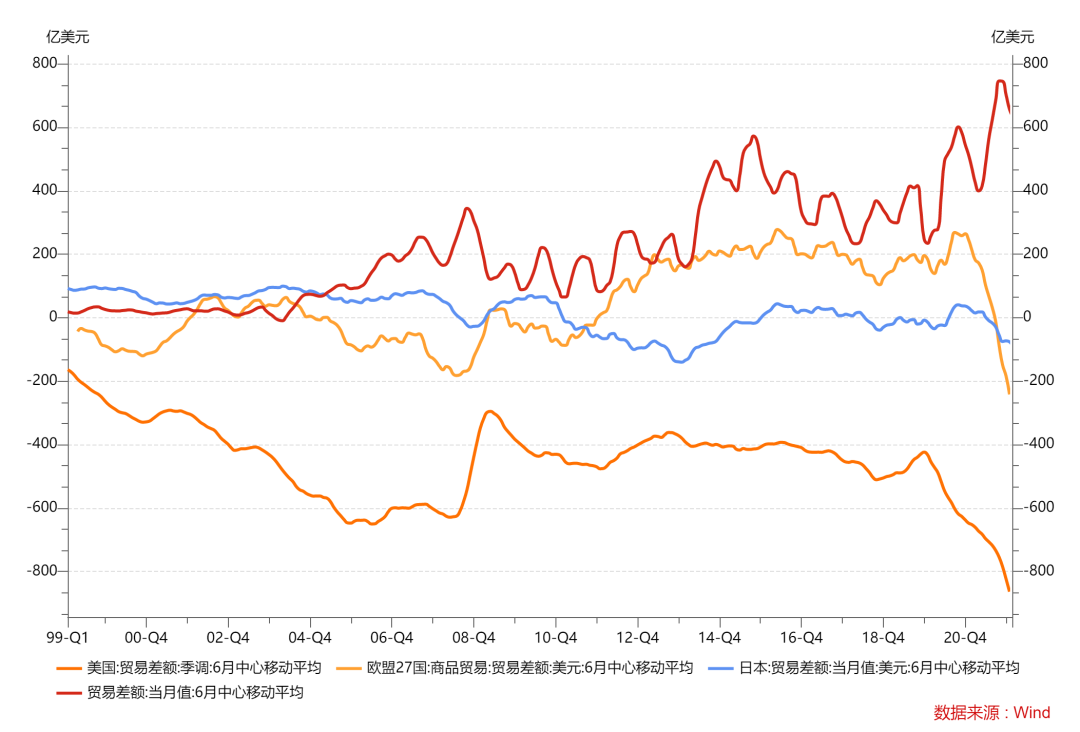

美国是全球最大的终端需求国,自20年疫情之后,美国的贸易逆差从月均400多亿美元增加到现在的月均800多亿美元,这意味着对全球制造业出口的整体蛋糕是大幅增加的。而同为制造业大国的欧洲国家和日本,在疫情之后不但贸易顺差没有上升反而出现大幅的贸易逆差。尤其是欧洲,先是疫情导致停工停产失业率上升进而引发劳动生产率增长缓慢,后是碳中和以及俄乌冲突导致能源成本大幅上升进而使得制造业竞争力大幅下降,这最终导致欧盟主要区域从月均200多亿的贸易顺差变成现在月均200多亿的贸易逆差,这部分差额除了一部分转移给资源国剩下的部分就相当于制造业的份额转移给中国了(这些份额也很少转移给东南亚国家,越南、泰国等仍是贸易逆差,印尼、马来西亚贸易顺差的体量不及中国的十分之一)。

但是当欧洲的贸易逆差上升到历史最高水平之后,其风险也在加大,持续性也开始存疑。贸易逆差的另一面就是对外负债的上升,全球只有美国可以凭借军事力量维持高额的贸易逆差和低成本负债,欧盟如果维持目前高额的贸易逆差则有可能引发债务风险。尤其是欧洲企业的负债率一直很高,能源成本的大幅上升将使得ROIC出现下降,而另一方面利率也在上升,如果ROIC持续低于融资成本则可能引发债务风险。

因此,欧洲目前高额的贸易逆差长期而言是不可持续的,要么想办法降低能源成本,要么通过汇率贬值的方式降低生产要素价格以保持制造业竞争力,要么想办法压低利率(但这可能导致通胀进一步上行),否则最终只会形成债务危机。但无论哪种方式,欧洲的贸易逆差长期而言都是会下降的。

另一方面,作为最大贸易逆差国的美国,其贸易逆差的变化也非常重要。美国的国际地位决定了其贸易顺差的上限是不受外在条件约束的,其贸易顺差的变化更多取决于美联储的货币政策以及美国经济的好坏。美联储的缩表已经开启,其后续进度以及对经济的影响需要观察。如果美国的贸易逆差开始减少,对中国制造业的总需求会有影响。

长期而言,中国制造业技术进步、成本下降、国产替代的逻辑依然成立。但是对于制造业股票投资而言,需求量的变化是非常重要的因素,这是由制造业的商业模式决定的。制造业是固定资产投资很重的行业,其设备折旧成本相对固定,因此产能利用率的变化将会带来很大的盈利弹性。而产能利用率的变化则由下游总需求和行业总供给以及竞争格局所决定。当前我们看到的行业格局是,下游总需求很旺盛,行业总供给虽然在增加但是比不上需求增长的速度,因此行业体现为量和利润率同步上升,企业盈利向上弹性很大。但是如果后续需求出现问题,供给仍在增加,行业竞争格局也可能出现恶化,届时企业盈利则可能出现由利润率下滑所带来的向下弹性。

因此,作为中国制造业下游总需求重要参考变量的美国贸易逆差,以及中国制造业占全球市场份额重要参考变量的欧洲和日本的贸易逆差(东南亚的贸易顺差体量还很小,暂时还不足以对中国制造业的全球市场份额产生明显影响),将会对判断未来中国制造业的总需求以及盈利变化提供重要的参考依据。

因此,我们需要观察美国、欧洲、日本贸易逆差的变化,以及影响其变化的主要因素,这对判断制造业整体投资机会的持续性很重要。

(作者:李永兴先生,现任永赢基金副总经理、权益投资总监,同时担任永赢惠添利等多只公募产品基金经理)