原标题大跌后初次上涨行情特征回顾(方正策略)

来源 追寻价值之路

分析师:

燕翔, S1220521120004;

许茹纯,S1220522010006;

朱成成,S1220522010005;

联系人:金晗。

核心结论

策略观点:4月底以来wind全A累计上涨幅度已达20%以上,回顾历史,2010年以来wind全A共有9次出现大跌后上涨20%以上的情形。从持续时间来看,上述9次上涨行情平均持续75个交易日,并且期间wind全A上涨幅度平均数和中位数分别为33.6%和35.0%。从行业表现看,过去几次大跌后初次上涨行情中汽车、电力设备、传媒等行业大幅领涨。从风格上看,过去几次大跌后初次上涨行情中高估值股好于低估值股、绩优股好于亏损股、小盘股好于大盘股。

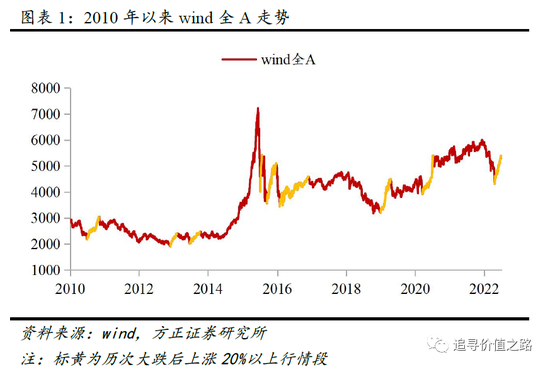

4月底以来wind全A累计上涨幅度已达20%以上。5月份以来国内疫情逐渐得到控制,叠加稳增长政策持续发力,国内经济数据总体也出现企稳向好的迹象。A股市场自4月底以来同样出现大幅上涨,其中wind全A指数由4月26日的4319点一度上涨至7月4日的5386点,累计涨幅为24.7%。

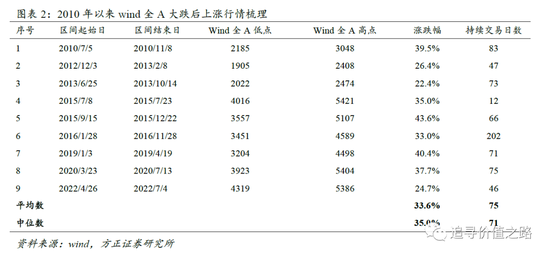

从历史数据看,2010年以来wind全A共有9次出现大跌后上涨20%以上的情形。从持续时间来看,上述9次上涨行情的区间长度平均持续75个交易日,并且期间wind全A上涨幅度平均数和中位数分别为33.6%和35.0%。

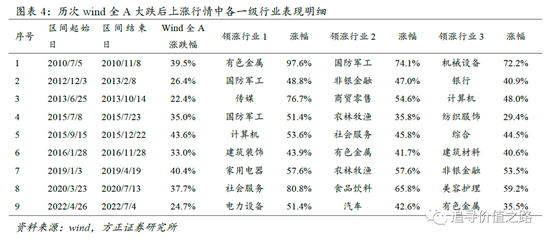

整体来看,过去几次大跌后上涨行情中汽车、电力设备、传媒、农业、有色等行业大幅领涨。过去9次大跌后上涨行情中汽车、电力设备、传媒、农林牧渔、有色金属行业涨幅中位数分别为37.6%、35.4%、33.1%、32.9%和32.8%,涨幅大幅靠前。而银行、钢铁、石油石化、公用事业行业涨幅中位数分别为12.1%、13.8%、16.8%和17.4%,涨幅相对靠后。

整体来看,过去几次大跌后上涨行情中高估值股好于低估值股、绩优股好于亏损股、小盘股好于大盘股。过去9次大跌后上涨行情中高市净率、高市盈率股风格涨幅中位数分别为34.1%、30.2%,好于低市净率股和低市盈率股的17.6%和22.0%。绩优股风格涨幅中位数为28.5%,好于亏损股风格的24.9%。中盘股和小盘股风格涨幅中位数分别为28.2%和27.7%,好于大盘股风格的19.7%。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来、业绩预告不代表最终业绩等。

1 大跌后初次上涨行情特征回顾

1.1 2010年来A股历次大跌后上涨行情回顾

4月底以来wind全A累计上涨幅度已达20%以上。5月份以来国内疫情逐渐得到控制,叠加稳增长政策持续发力,国内经济数据总体也出现企稳向好的迹象。A股市场自4月底以来同样出现大幅上涨,其中wind全A指数由4月26日的4319点一度上涨至7月4日的5386点,累计涨幅为24.7%。

从历史数据看,2010年以来wind全A共有9次出现大跌后上涨20%以上的情形。从持续时间来看,上述9次上涨行情的区间长度平均持续75个交易日,并且期间wind全A上涨幅度平均数和中位数分别为33.6%和35.0%。

1.2 汽车、新能源在大跌后上涨行情中领涨

整体来看,过去几次大跌后上涨行情中汽车、电力设备、传媒、农业、有色等行业大幅领涨。过去9次大跌后上涨行情中汽车、电力设备、传媒、农林牧渔、有色金属行业涨幅中位数分别为37.6%、35.4%、33.1%、32.9%和32.8%,涨幅大幅靠前。而银行、钢铁、石油石化、公用事业行业涨幅中位数分别为12.1%、13.8%、16.8%和17.4%,涨幅相对靠后。

1.3 高估值、小盘股在大跌后上涨行情中占优

整体来看,过去几次大跌后上涨行情中高估值股好于低估值股、绩优股好于亏损股、小盘股好于大盘股。过去9次大跌后上涨行情中高市净率、高市盈率股风格涨幅中位数分别为34.1%、30.2%,好于低市净率股和低市盈率股的17.6%和22.0%。绩优股风格涨幅中位数为28.5%,好于亏损股风格的24.9%。中盘股和小盘股风格涨幅中位数分别为28.2%和27.7%,好于大盘股风格的19.7%。

2 市场表现回顾

2.1 大类资产表现回顾

上周各大类资产中债券市场走势小幅分化,股票、商品和黄金下跌,人民币兑美元汇率出现小幅升值。具体来看,债券市场中,中证可转债指数单周上涨0.2%,中债总全价指数小幅下跌0.1%。股票市场中,wind全A指数收跌,单周跌幅为0.4%。商品市场中,南华工业品指数和农产品指数下跌,南华农产品跌幅1.4%,南华工业品跌幅1.9%。黄金价格出现小幅下跌,单周跌幅为3.6%。上周人民币兑美元汇率小幅升值,单周升值0.1%。

2.2 主要宽基指数表现回顾

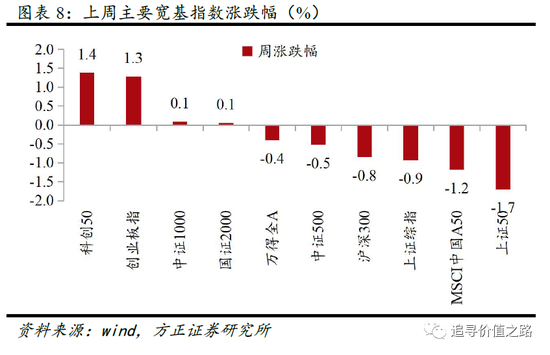

从主要宽基指数来看,上周主要宽基指数多数下跌,其中科创50和创业板指领涨,而上证50指数表现靠后。具体来看,上周科创50和创业板指涨幅领先,单周分别上涨1.4%和1.3%,中证1000和国证2000指数涨幅次之,单周均上涨0.1%。而上证50指数单周下跌1.7%,表现垫底。

2.3 全球主要股市表现回顾

从全球权益市场来看,上周海外市场普遍上涨,其中纳斯达克指数强势领涨,而俄罗斯RTS指数表大幅下挫。具体来看,发达市场中美股纳斯达克指数、标普500指数和道琼斯工业指数全线上涨,单周涨幅分别为4.6%、1.9%和0.8%。欧洲市场中法国CAC40、德国DAX指数、富时100指数同样集体上行,单周涨幅分别为1.7%、1.4%和0.4%。日经225指数、澳洲标普200指数和韩国综合指数单周分别上涨2.2%、2.1%和2.0%,恒生指数单周下跌0.6%。新兴市场中俄罗斯RTS单周大幅下跌10.3%,泰国综指单周下跌1.0%,沪深300指数单周下跌0.8%,孟买30指数单周上涨3.0%。

2.4 主要行业表现回顾

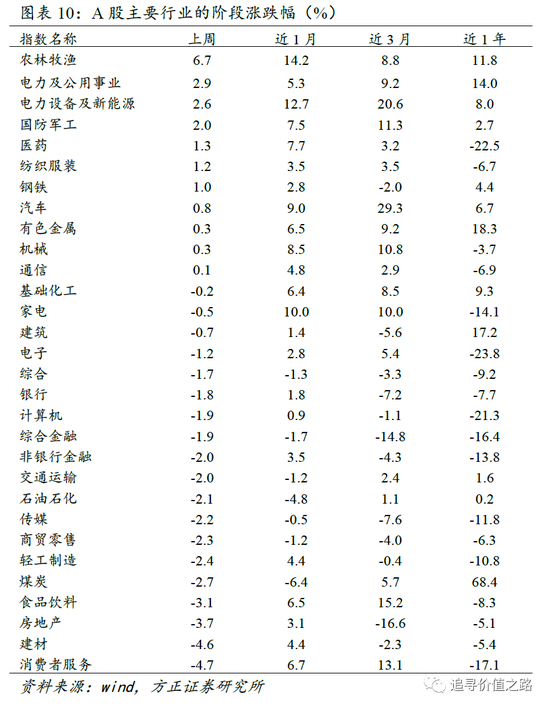

上周各一级行业多数收跌,其中农林牧渔表现居前,而消费者服务和建材行业领跌。具体来看,上周农林牧渔表现强势,单周大涨6.7%。电力及公用事业、电力设备及新能源和国防军工行业涨幅同样居前,单周分别上涨2.9%、2.6%和2.0%。消费者服务和建材行业单周大幅下跌4.7%和4.6%,表现垫底。房地产、食品饮料行业跌幅次之,单周跌幅分别为3.7%、3.1%。

2.5 细分行业表现回顾

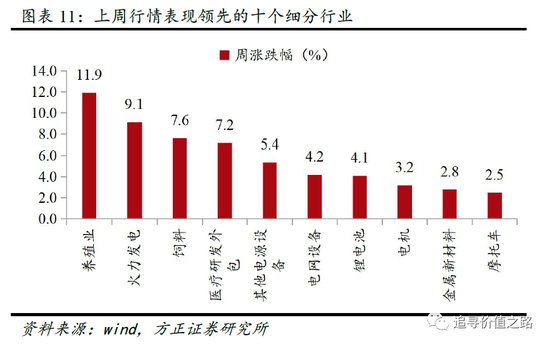

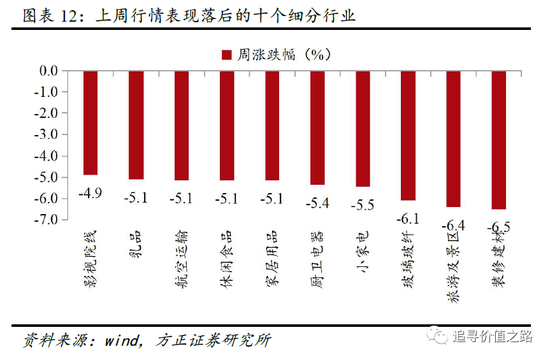

从我们筛选的108个细分行业来看,上周行情表现领先的前5名细分行业及周涨跌幅分别是养殖业(+11.9%)、火力发电(+9.1%)、饲料(+7.6%)、医疗研发外包(+7.2%)、其他电源设备(+5.4%)。上周行情表现落后的后5名细分行业及周涨跌幅分别是装修建材(-6.5%)、旅游及景区(-6.4%)、玻璃玻纤(-6.1%)、小家电(-5.5%)、厨卫电器(-5.4%)。

2.6 风格指数表现回顾

上周A股主要风格指数普遍下跌,其中中盘股指数表现强于大盘股和小盘股,高估值风格表现强于中估值风格和低估值风格,亏损股表现好于绩优股及微利股。具体来看,上周亏损股和高市盈率股风格指数涨幅靠前,单周分别上涨1.5%和0.9%。而低市盈率股和绩优股风格表现垫底,单周分别下跌2.0%和1.9%。此外中盘、小盘股风格分别下跌0.5%、0.6%,好于大盘股风格下跌的0.8%。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>