国盛证券首席经济学家,熊园 博士

国盛证券宏观研究员,刘安林

国内、海外疫情再度反复,开工继续分化,上游价格普跌,需求端地产销售延续改善、但持续性存疑,专项债已基本发完。后续经济、政策会怎么走?针对上述问题,我们对每半个月高频数据进行跟踪:1)国内外疫情、疫苗、人员活动情况;2)国内经济;3)流动性。本期为近半月(2022.6.25-7.10)以来的经济数据跟踪。

核心观点:近半月经济“有忧有喜、但忧大于喜”,最大的“忧”是疫情再反复、地产销售再度走弱,最大的“喜”是经济延续修复。往后看,当前环境仍处于“四期叠加”(疫情受控期、经济反弹期、存量政策落地期、增量政策酝酿期),短期紧盯疫情演化、核心一二线松地产情况。

1、总体看,近半月经济“有忧有喜、但忧大于喜”:

>忧在,国内疫情再度反弹;水泥、钢材价格普跌,表明需求仍偏不足;全国众多地区高温,可能拖累开工和生产;专项债基本发完,增量政策尚未落地;中上游大宗价格普跌,市场继续交易“弱现实”逻辑;消费品价格明显上涨,CPI上破3%风险增加。

>喜在,汽车产需两旺;工程机械销售边际好转;发电耗煤续升;出口运价延续偏强。

2、继续提示:事情正在起变化,6月以来我国处于“四期叠加”,即:疫情受控期、经济反弹期、存量政策落地期、增量政策酝酿期,也意味着“4大矛盾”有望逐步缓解,短期紧盯疫情演化、核心一二线松地产情况

3、下为近半月(6.25-7.10)国内外高频一览:

>疫情、疫苗&人员活动:国内外疫情反复,人员活动小幅回落

>国内经济跟踪:生产继续分化;地产销售回落、土地成交续降;中上游价格延续普跌

>流动性跟踪:央行连续5天30亿缩量逆回购,但DR007平稳;中美利差倒挂收窄

报告摘要:

一、总体看,近半月经济“有忧有喜、但忧大于喜”,最大的忧是疫情再反复、地产销售再度走弱,最大的喜是经济延续修复。往后看,当前环境仍处于“四期叠加”。

>忧在,国内疫情再度反弹;水泥、钢材价格普跌,表明需求仍偏不足;全国众多地区高温,可能拖累开工和生产;专项债基本发完,增量政策尚未落地;中上游大宗价格普跌,市场继续交易“弱现实”逻辑;消费品价格明显上涨,CPI上破3%风险增加。

>喜在,汽车产需两旺;工程机械销售边际好转;发电耗煤续升;出口运价延续偏强。

>继续提示:事情正在起变化,6月以来我国处于“四期叠加”,即:疫情受控期、经济反弹期、存量政策落地期、增量政策酝酿期,也意味着“4大矛盾”有望逐步缓解,短期紧盯疫情演化、核心一二线松地产情况(详见《形势比人强—2022年中期宏观经济与资产展望》)

二、疫情、疫苗&人员活动:国内外疫情反复,人员活动小幅回落

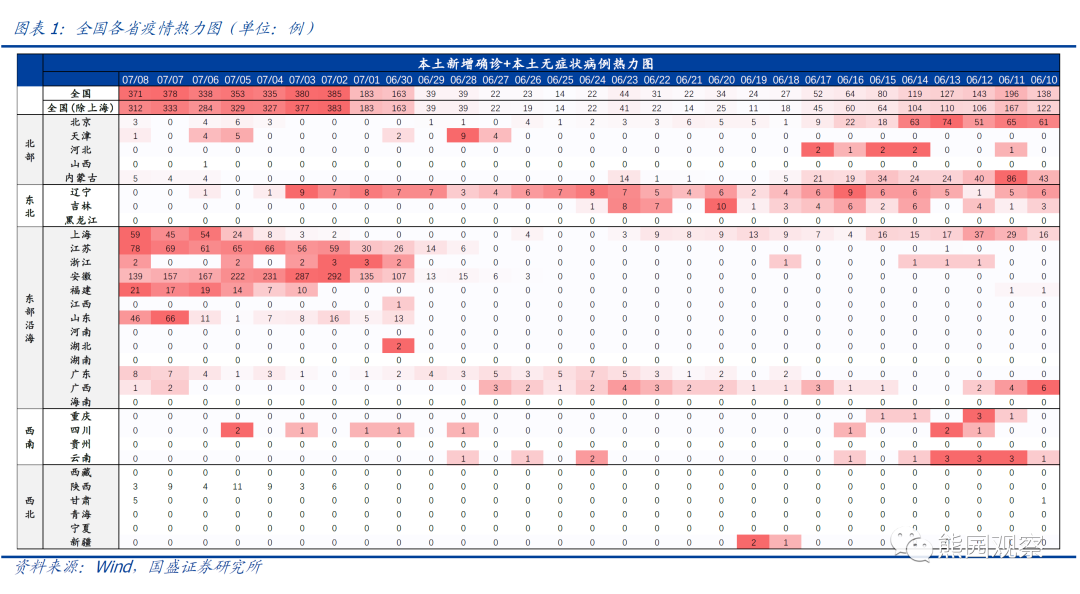

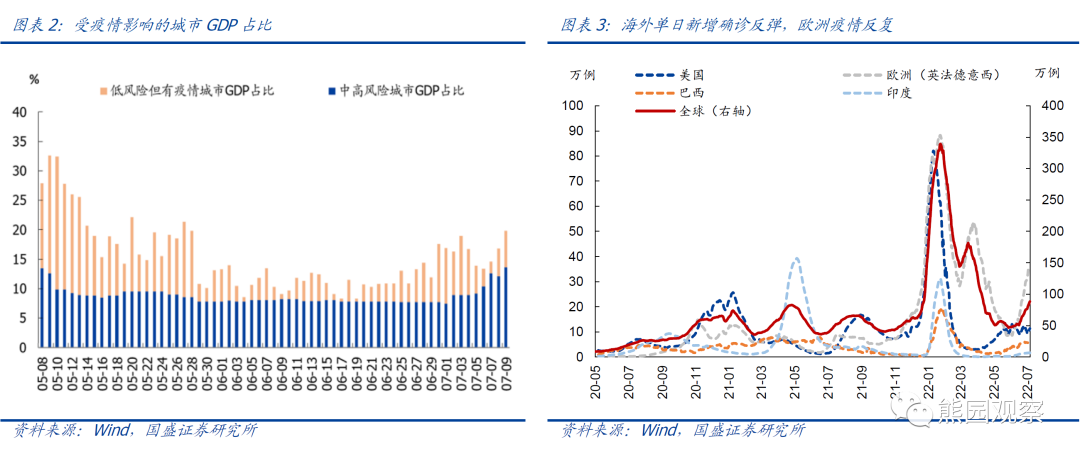

1.疫情:国内疫情再度反复,特别是上海、江浙、安徽等地新增确诊明显增加。近半月,全国日均新增确诊73例,前值约52例,日均新增无症状227例,前值约109例;分城市看,截至7月9日,有中高风险区的城市21个,GDP占比约21.7%;低风险但有疫情的城市10个,GDP占比约6.2%。海外单日新增确诊延续反弹,欧洲疫情再度反复。全球日均新增确诊82.1万例,前值58.1万例,其中欧洲日均新增33.0万例,前值18.8万例。

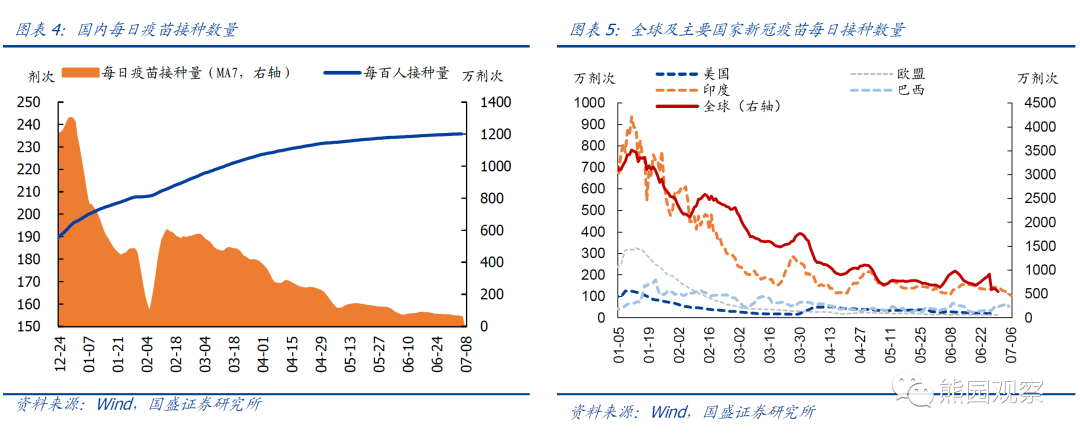

2.疫苗:中国累计接种34.1亿剂次,近半月日均接种进一步回落至62.5万剂次,前值约75.4万剂次;全球疫苗累计接种121.3亿剂次,至少接种1剂次人数比例66.7%。

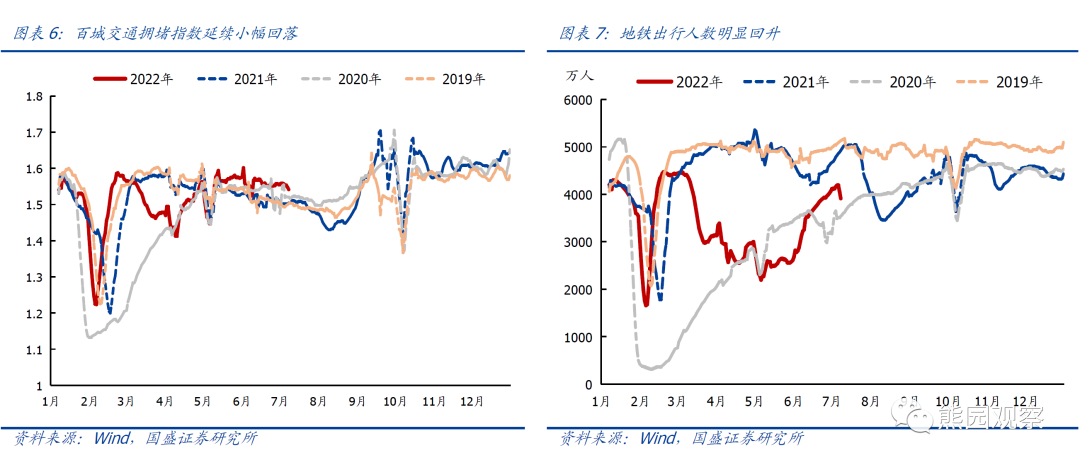

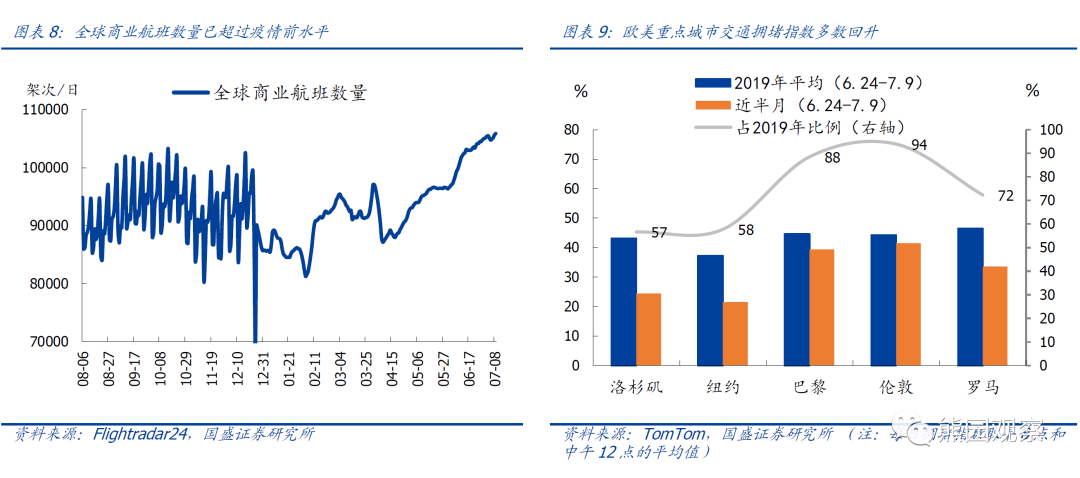

3.人员活动:近半月百城交通拥堵指数延续小降,地铁出行人数环比增5.3%,较2021年下降16.4%,前值降14.9%,降幅有所扩大,可能跟近期疫情反弹有关。商业航班数量续升,当前已恢复至疫前水平(前值98%);欧美交通拥堵指数全线回落;人员活动分化。

三、国内经济跟踪:生产继续分化;地产销售回落、土地成交续降;中上游价格延续普跌

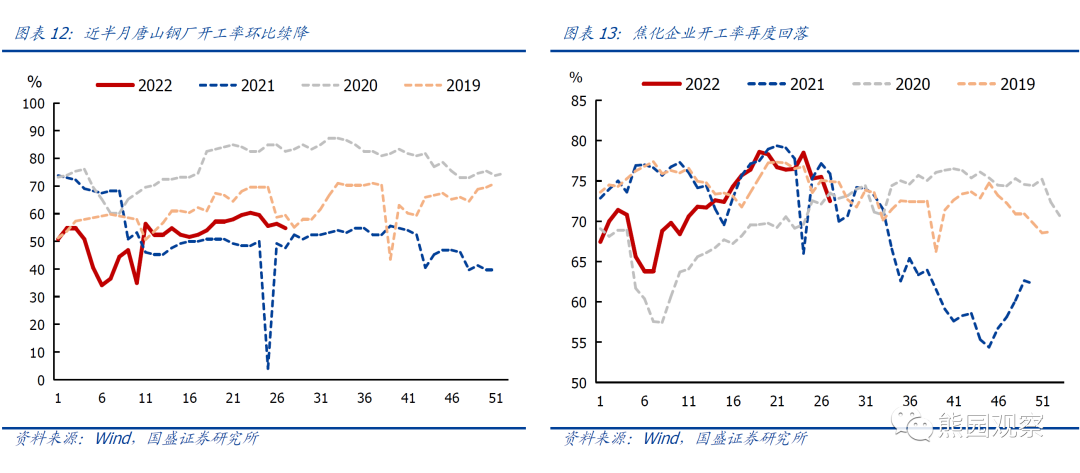

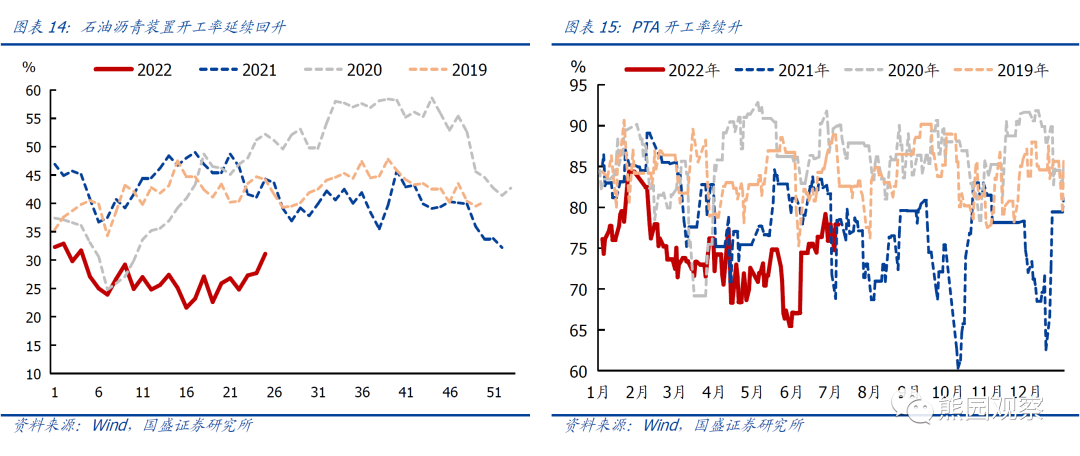

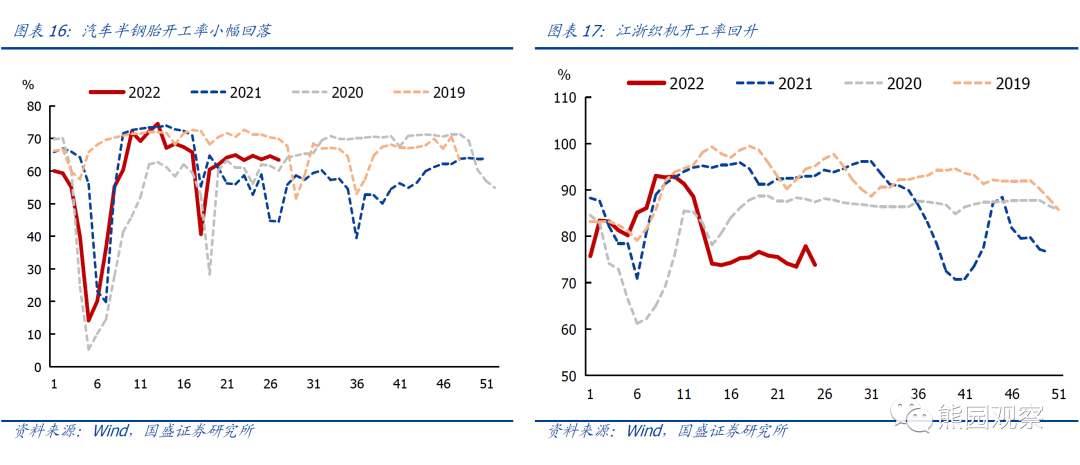

1.供给:中上游开工延续分化。近半月来,唐山高炉开工环比续降2.0个百分点至55.6%,相比2021年同期上升7.1个百分点,但低于2019、2020年同期;焦化企业开工环比降2.9个百分点至74.0%;石油沥青装置开工率上升3.4个百分点至29.4%,相比2021年同期偏低约13.3个百分点;PTA开工率续升1.6个百分点至77.3%。下游开工涨跌互现。汽车半钢胎开工率小降0.1个百分点至64.0%,相比2021年同期上升约19.4个百分点;江浙地区涤纶长丝开工率环比上升2.0个百分点至75.8%,同比降约17.2个百分点。

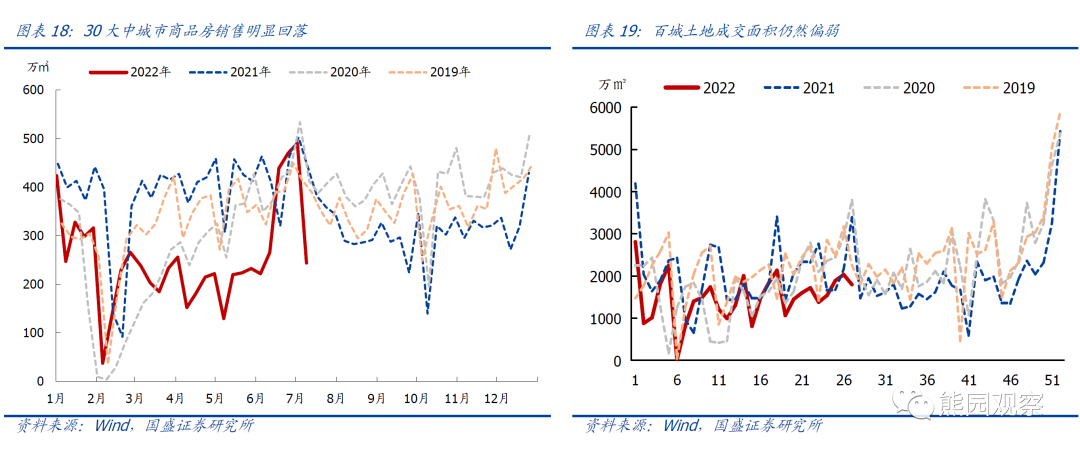

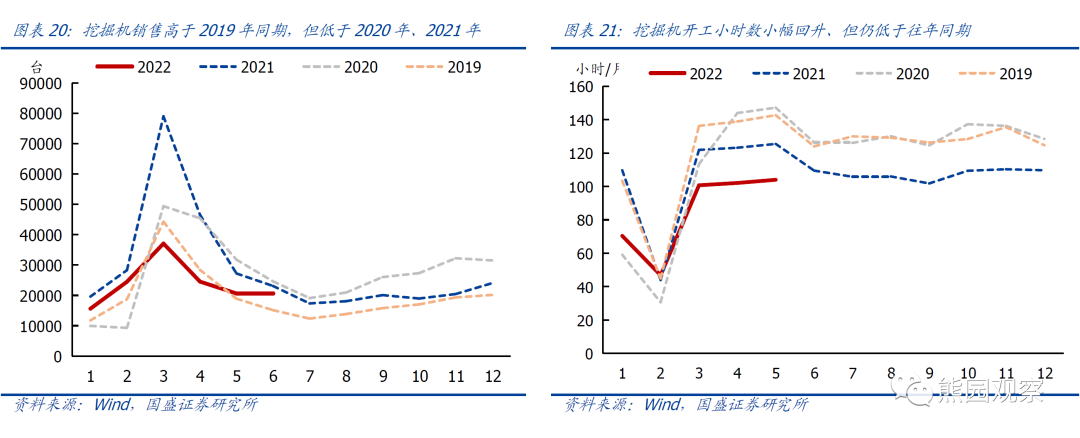

2.需求:地产销售明显回落,土地成交降幅再度扩大。近半月30大中城市商品房成交环比下降19.2%,相比2021年同期下降约22.2%;特别是7.3-7.9当周30大中城市商品房成交面积大幅回落,环比降幅超过50.3%;百城土地成交面积环比上升11.8%、同比降31%(前值降28.1%),降幅有所扩大。工程机械销售略有改善、但使用需求仍偏低。6月挖掘机销量小幅上升至2.1万台,略高于前值和2019年同期;5月挖掘机平均开工时长环比增加1.9小时、同比仍降21.5小时,同比降幅17.1%。沿海8省发电耗煤续升、绝对值已超2021年同期,汽车日均销售延续改善。近半月沿海8省发电日均耗煤192.2万吨、前值约175.0万吨,环比上升9.8%,相比2021年同期上升0.9%;6月乘用车日均销售6.8万辆,大幅高于5月的4.3万辆和2021年同期的4.4万辆。

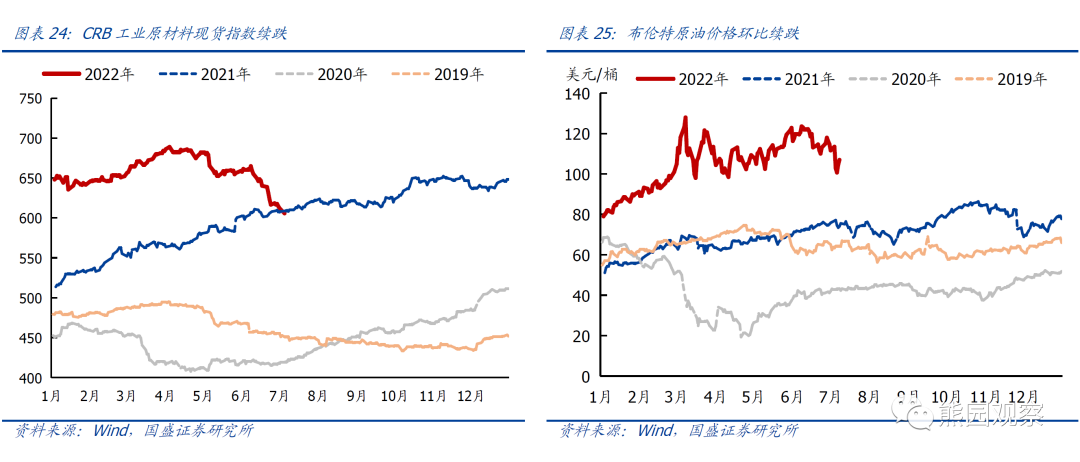

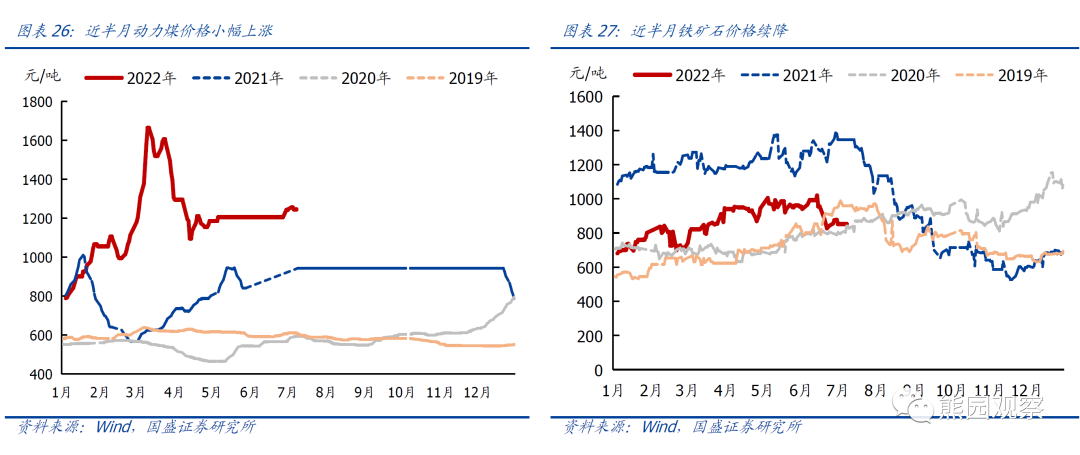

3.价格:CRB工业原料指数续跌,重点资源品价格多数下跌。其中,CRB工业原材料指数环比续跌3.7%(前值为跌2.4%),布油价格环比续跌4.7%至107.0美元/桶,前值为跌4.0%;动力煤价环比上涨2.8%,主因迎峰度夏需求增加;铁矿石价格环比续跌5.6%。中游工业品:价格延续回落。螺纹钢现货价格、水泥价格分别环比跌4.4%、2.9%,跌幅略有收窄。下游消费品:价格明显上涨。猪价环比涨20.4%,涨幅明显扩大;菜价环比涨4.4%。

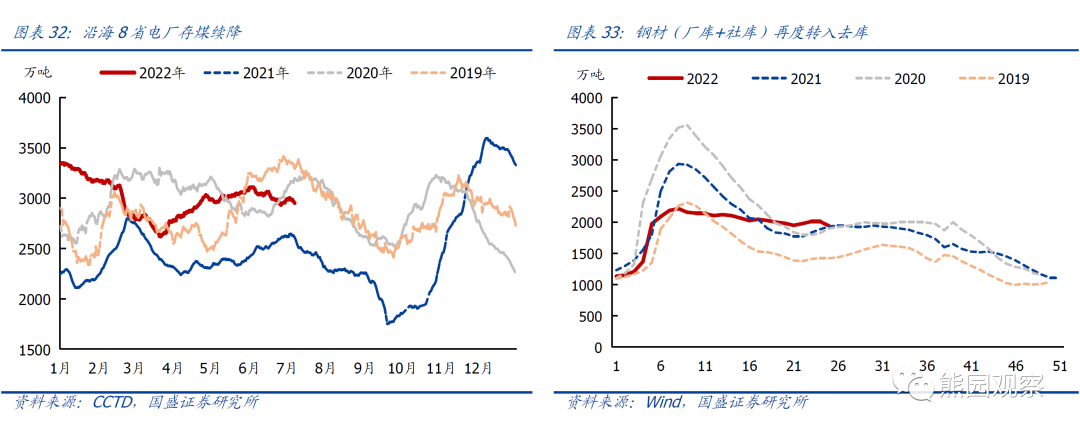

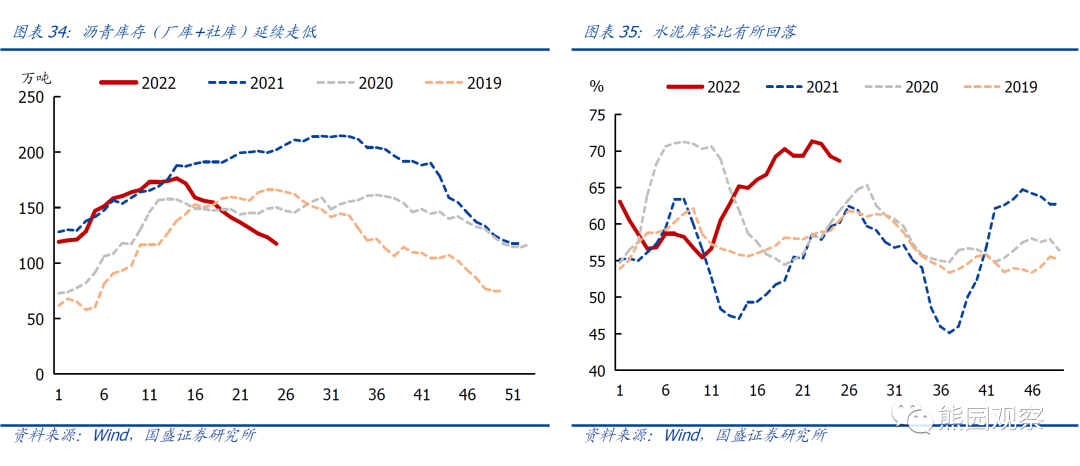

4.库存:煤炭、沥青库存续降,钢铁重回去库,水泥库存回落。沿海8省电厂日均存煤2967.9万吨,近半月环比减少1.6%,主因下游复产复工推进+气温回升、居民用电增加,电厂日耗增加。钢材再度转为去库,近半月库存(厂库+社库)减少19.6万吨;沥青库存继续回落,近半月环比减少8.7万吨,相比2021年偏低约80.6万吨;水泥库存有所回落,库容比下降2.2个百分点至69.0%,高于2021年同期9.1个百分点,前值高12.9个百分点。

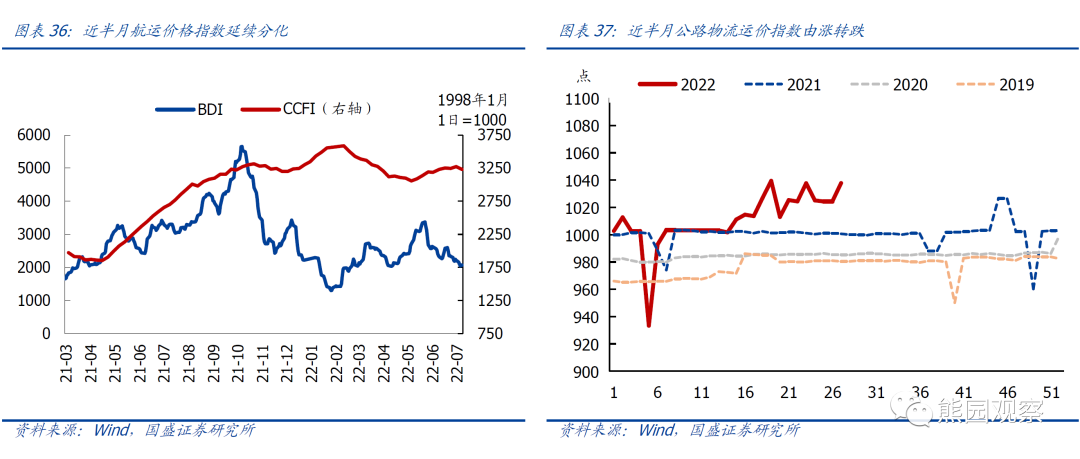

5.交通&物流:航运价格延续分化;国内物流运价再度上行。近半月BDI指数环比续跌11.2%,跌幅明显扩大;CCFI指数上涨0.1%。公路运价指数环比上涨0.6%,同比升2.9%。

四、流动性跟踪:央行连续5天30亿缩量逆回购,但DR007平稳;中美利差倒挂收窄

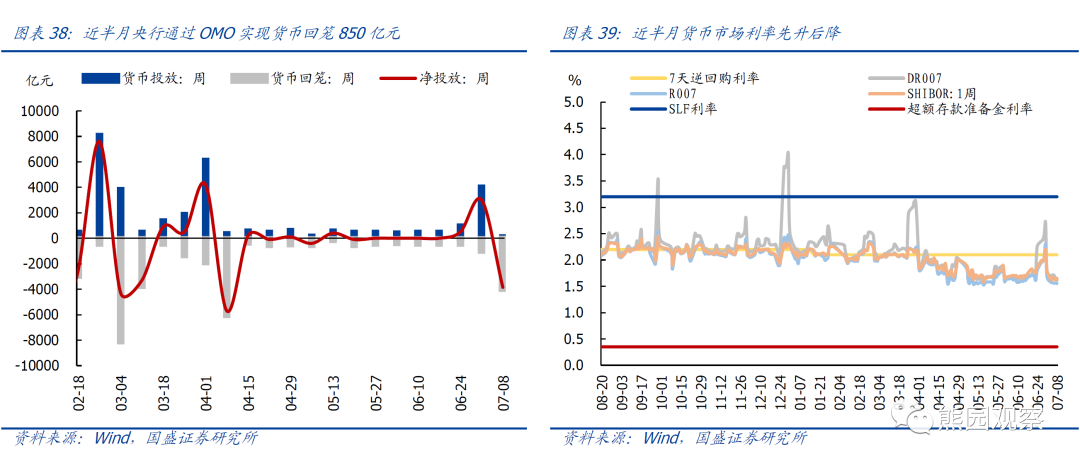

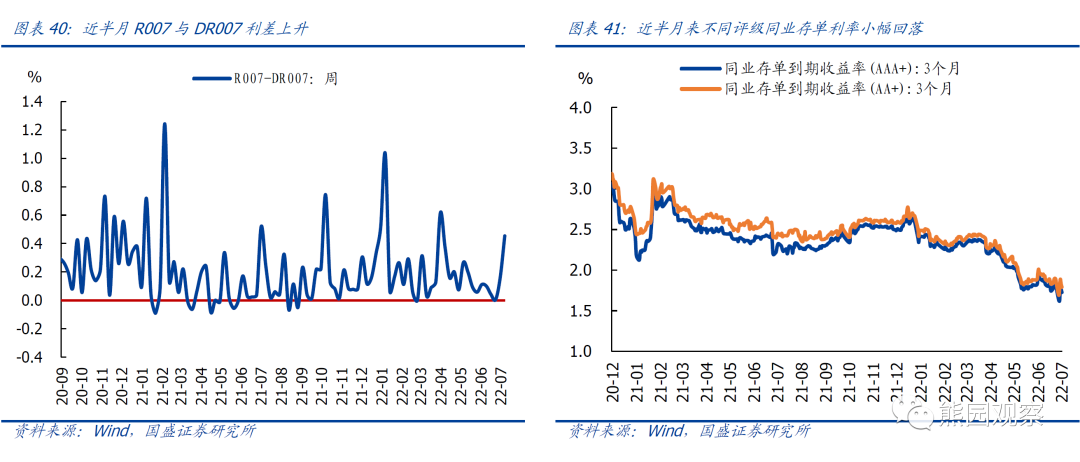

1.货币市场流动性:近半月央行通过OMO实现货币净回笼850亿元;货币市场利率先升后降,R007和DR007利差均值扩大28.3个百分点,表明月末非银机构融资溢价率上升。3月期AAA+、AA+同业存单到期收益率环比下行7.5bp、6.0bp。

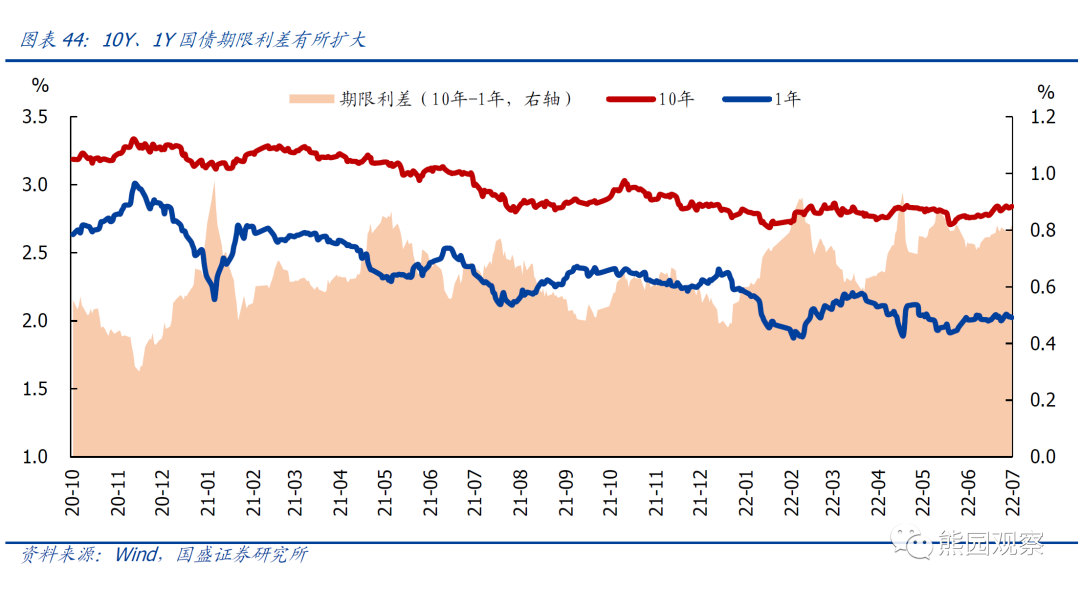

2.债券市场流动性:近半月利率债发行1.31万亿,环比少发4443亿元。其中地方专项债发行4364亿元,环比少发4218亿元;年初以来合计发行3.42万亿,占比93.8%,用于项目投资的专项债(总计3.45万亿)发行进度约99%。10Y、1Y国债到期收益率环比上行5.6bp、1.3bp至2.841%、2.024%,期限利差收窄约4.3bp。

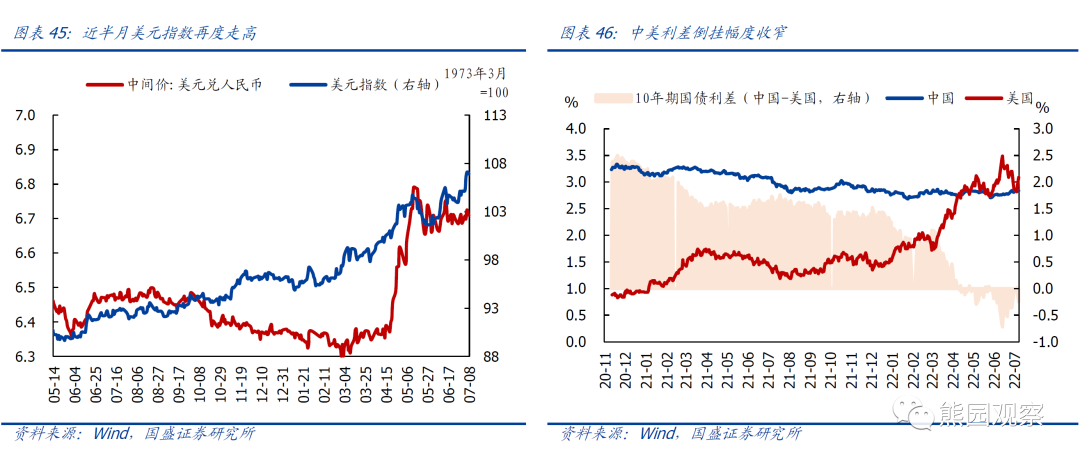

3.汇率&海外市场:截至7月10日,美元指数收于106.90,近半月均值上涨1%。其中,美元兑人民币约6.71,对应人民币环比升值约0.2%;近半月10Y美债收益率均值约3.09%,环比下降24.9bp,中美利差(中国-美国)收窄至-24.9bp,倒挂均值收窄约30.7bp。

风险提示:疫情、政策力度、外部环境等超预期变化

正文如下:

一、疫情、疫苗&人员活动:国内外疫情反复,人员活动小幅回落

1.疫情

国内疫情再度反复,特别是上海、江浙、安徽、福建等地新增确诊明显增加。近半月(6.25-7.8)全国新增本土确诊病例1022例(前值907例),日均新增73例(前值52例);新增无症状感染者3172例(前值1764例),日均新增227例(前值109例)。其中上海新增本土确诊病例154例(前值150例),日均新增11例(前值9例);新增无症状感染者224例(前值152例),日均新增16例(前值9例)。存在疫情(本土确诊+无症状感染者)的省份从前值的6个上升至13个。总体看,全国疫情再度反弹,特别是上海、江苏、浙江、安徽、福建、山东、广东等。

此外,分具体城市看,截至7月9日,全国受疫情影响的城市共有31个,GDP占比约27.9%,其中有中高风险地区的城市21个,GDP占比约21.7%;低风险但有疫情的城市10个,GDP占比约6.2%。(具体详见《国内疫情跟踪(每日更新)》)

海外单日新增确诊延续反弹,欧洲疫情再度反复。近半月来,全球日均新增确诊82.1万例,前值约58.1万例,环比增加41.3%。其中:美国日均新增确诊升至11.0万例,前值约10.5万例,环比增加4.4%;欧洲5国单日新增确诊反弹至33.0万例,前值约18.8万例,环比增加75.8%;巴西日均新增确诊升至5.8万例,前值约4.4万例,环比增加32.7%;印度日均新增升至1.6万例,前值约1.2万例,环比增加37.2%。

2.疫苗

国内疫苗接种延续放缓。截至7月6日,我国疫苗累计接种34.06亿剂次,每百人接种约235.8剂次;近半月日均接种进一步回落至62.5万剂次,前值约75.4万剂次。其中,完全接种人数比例约87.3%。

截至7月6日,全球疫苗累计接种121.3亿剂次,至少接种1剂次人数比例66.7%。欧美国家疫苗接种速度继续放缓,其中:接种数量方面,欧盟合计接种近8.8亿剂次,印度接种约19.8亿剂次,巴西接种约4.6亿剂次。接种比例方面,美国至少完成1剂接种的人数比例约78.4%,前值为78.1%;欧盟至少完成1剂接种人数比例持平75.5%;印度、巴西至少完成1剂接种人数比例分别为73.0%、86.4%,前值分别为72.9%、86.2%。

3.人员活动

国内:百城交通拥堵指数延续小幅回落,地铁出行人数阶段性回落。近半月百城日均交通拥堵指数均值环比续降0.4%至1.55,仍然略高于往年同期;10大重点城市日均地铁出行人数约4011.9万人,环比增加5.3%,同比下降约16.4%,前值为下降14.9%,降幅有所扩大,可能跟近期国内疫情反弹有关。

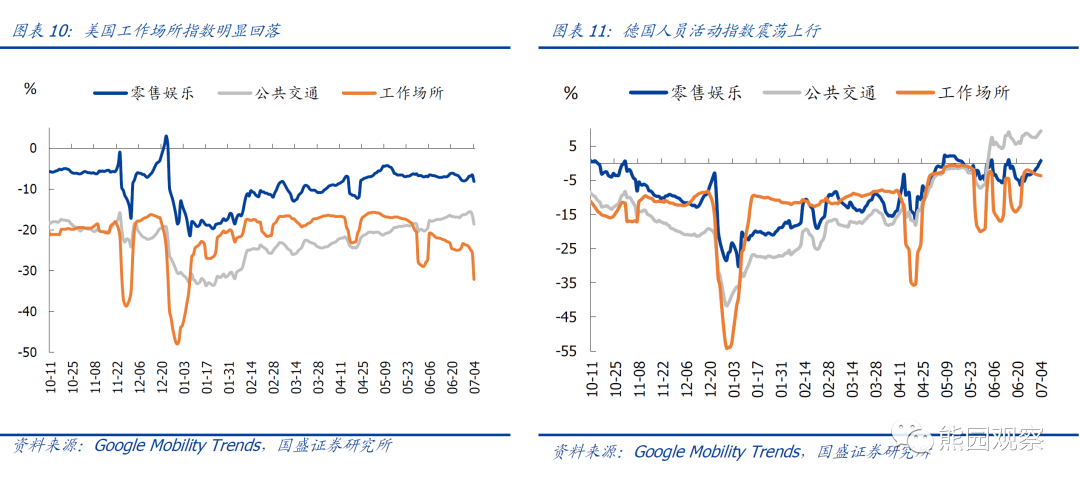

海外:商业航班数量续升,已超过疫情前水平。近半月全球商业航班数量回升至10.5万架次/日(前值10.3万架次/日),约为疫情前正常水平的100%(前值约98%)。欧美交通拥堵指数全线回落。近半月来,欧洲伦敦、巴黎、罗马、美国洛杉矶、纽约交通拥堵指数分别环比下降10.0、22.0、7.0、22.0、35.0个百分点至94%、88%、72%、57%、58%。欧美人员活动指数稳中小升。近半月,美国人员活动指数均有所回落,特别是工作场所指数降幅较大;德国人员活动震荡回升,特别是零售娱乐、公共交通指数均已恢复到疫情前水平,表明海外与疫情共存策略下,即使疫情反弹,对人员活动影响有限。

二、国内经济跟踪:生产继续分化;地产销售回落、土地成交续降;中上游价格延续普跌

1.供给:不同产业链开工延续分化

中上游开工延续分化。近半月来,唐山高炉开工率环比续降2.0个百分点至55.6%,相比2021年同期上升7.1个百分点,但低于2019、2020年同期水平。焦化企业开工率环比下降2.9个百分点至74.0%,相比2021年同期下降2.5个百分点,特别是7.1-7.8当周焦化企业开工率创近年同期新低,主因钢厂盈利差、铁水产量下降导致需求走弱。石油沥青装置开工率环比上升3.4个百分点至29.4%,相比2021年同期偏低约13.3个百分点,前值为偏低18.0个百分点。PTA开工率环比上升1.6个百分点至77.3%,相比2021年同期偏低约1.3个百分点,前值为偏低6.6个百分点。

下游开工涨跌互现。近半月来,汽车半钢胎开工率环比小降0.1个百分点至64.0%,相比2021年同期上升约19.4个百分点,主因2021年受“七一”庆典影响,基数偏低。江浙地区涤纶长丝开工率环比上升2.0个百分点至75.8%,相比去年同期下降约17.2个百分点,表明纺服产业链仍待进一步修复。

2.需求:地产销售明显回落,土地成交降幅扩大;发电耗煤续升,汽车销售延续改善

地产销售明显回落,土地成交降幅再度扩大。近半月来(数据截至7.9),30大中城市商品房成交约734.0万㎡,环比下降19.2%,相比2021年同期下降约22.2%;特别是7.3-7.9当周30大中城市商品房成交面积大幅回落,降幅超过50.3%。但是,百城土地成交面积1915.3万㎡,环比上升11.8%,相比2021年同期下降约31.0%,降幅较前值略有扩大,表明地产内生增长动能仍然不足,地产修复的持续性仍待观察。往后看,延续此前判断,地产仍是稳增长的重中之重,短期紧盯北京、上海、深圳、杭州等核心一二线的松动情况。

工程机械销售略有改善、但使用需求仍偏低。6月挖掘机销量2.1万台,略高于前值和2019年同期,但低于2020年、2021年水平;趋势上看,6月挖掘机销量一般弱于5月,但今年6月强于5月,表明随着疫情好转、基建发力,工程机械需求有所增加;5月挖掘机平均开工104小时/月,环比增加1.9小时,但相比2021年同期下降21.5小时,同比下降17.1%,表明工程机械销售、使用需求略有回升、但仍偏弱,进一步说明稳增长还需进一步加力。

沿海8省发电耗煤续升、绝对值已超2021年同期,汽车日均销售延续改善。近半月(6.25-7.7)沿海8省发电日均耗煤192.2万吨,前值约175.0万吨,环比上升9.8%;相比2021年同期上升0.9%,主因近期全国部分地区延续高温天气,居民用电增加。据乘联会,6月乘用车日均销售6.8万辆,大幅高于5月的4.3万辆和2021年同期的4.4万辆,结合前述半钢胎开工数据,表明当前汽车产业链供需仍偏强,背后体现的应是近期刺激汽车消费政策发力的结果。

3.价格:中上游价格普跌,下游猪肉、蔬菜价格涨幅扩大

上游资源品:CRB工业原料指数续跌,重点资源品价格多数下跌。近半月来,CRB工业原料现货指数环比续跌,录得下跌3.7%,前值为跌2.4%,跌幅有所扩大;相比2021年同期涨幅收窄至0.9%,前值为涨6.4%。其中:布伦特原油价格收于107.0美元/桶,近半月环比续跌4.7%,前值为跌4.0%,跌幅有所扩大;相比2021年同期上涨46.9%,涨幅进一步收窄。秦皇岛Q5500动力末煤价格重新开始更新,近半月均值1238.2元/吨,环比上涨2.8%,相比2021年同期偏高31.4%。铁矿石价格环比续跌5.6%,相比2021年同期下降36.4%,跌幅有所扩大;近期铁矿石价格明显调整,主因铁水产量下降、需求偏弱,铁矿石期货价格相比6月中旬的高点调整已超15%。

中游工业品:价格延续回落。近半月来,螺纹钢现货价格环比续跌4.4%,前值为跌6.3%,相比2021年同期下跌13.2%,跌幅有所扩大;趋势上看,螺纹钢价格4月中旬以来持续处于下行区间,需求偏弱是主要拖累。水泥价格指数环比下跌2.9%,前值为跌4.2%,跌幅略有收窄;趋势上看,水泥价格3月中旬以来就进入下行区间,早于往年,主因疫情+地产下行影响,需求偏弱;7-8月之后,水泥价格可能逐步走出淡季,重回上行区间。

下游消费品:价格明显上涨。近半月来,猪肉价格环比上涨20.4%至25.7元/公斤,涨幅明显扩大,相比2021年同期上涨14.2%。往后看,随着新一轮猪周期开启,猪肉价格再度大幅回落的可能性不大;但本轮生猪产能去化不足,倾向于认为,猪肉价格可能温和上行、预计上行幅度不会太大。基准情形下,按照国盛农业团队以及当前市场主流预期,本轮生猪价格顶点可能在22-24元/千克,如果按照1:1.5的比价,对应猪肉价格约为33-36元/千克,对CPI同比的拉动约为0.6-0.8个百分点(具体测算详见2022年中期策略《形势比人强—2022年中期宏观经济与资产展望》)。蔬菜价格季节性回升,近半月录得上涨4.4%,前值为涨0.3%;绝对值看,近期菜价已创近年同期新高。

4.库存:煤炭、沥青库存续降,钢铁重回去库,水泥库存回落

电厂存煤续降。近半月沿海8省电厂存煤均值2967.9万吨,前值为3016.1万吨,环比减少1.6%,主因下游复产复工推进+气温偏高、居民用电增加,电厂日耗增加。截至7月10日,钢材库存(厂库+社库)1975.1万吨,较前值减少约19.6万吨,再度进入去库区间。沥青库存(厂库+社库)环比减少8.7万吨,相比2021年同期偏低80.6万吨,偏离程度进一步加深;趋势上看,自4月中旬开始沥青库存已经连续12周下降,主因石油沥青装置开工偏低,背后应是油价大幅走高拖累。水泥库存有所回落。近半月水泥库容比下降2.2个百分点至69.0%,相比2021年同期高约9.1个百分点。

5.交通&物流:航运价格延续分化;国内物流运价再度上行

近半月来,波罗的海干散货指数(BDI)环比跌11.2%,前值为跌3.3%,跌幅有所扩大;中国出口集装箱运价指数(CCFI)环比续涨0.1%,前值为涨1.3%;趋势上看,5月中旬以来,CCFI指数延续回升,指向疫情好转之后、我国出口不弱。公路运输价格指数再度转涨,近半月环比上涨0.6%;相比2021年同期仍然上升2.9%,涨幅有所扩大。整车货运流量指数(包括北京、上海等分城市整车货运流量指数)数据继续停止更新。

三、流动性跟踪:央行连续5天30亿缩量逆回购,但DR007平稳;中美利差倒挂收窄

1.货币市场流动性

流动性投放:近半月来,央行通过公开市场操作实现货币投放4200亿元,其中本周连续5天30亿逆回购,属于超季节性缩量(详见前期报告《连续3天30亿逆回购的背后—兼评央行Q2调查问卷》);货币回笼5050亿元;货币净回笼850亿元。整体看,流动性仍然合理充裕,央行通过OMO操作增加。

货币市场利率:近半月来,货币市场利率先升后降。DR007、R007、Shibor(1周)均值分别环比上25.3bp、11.7bp、7.0bp,主因月末利率季节性上升。R007和DR007利差均值环比扩大28.3bp,表明非银机构融资溢价率有所上升。不同评级同业存单到期收益率小降,3月期AAA+、AA+同业存单到期收益率分别环比下行7.5bp、6.0bp。

2.债券市场流动性

一级市场:近半月来,利率债发行13089.4亿元,环比少发4442.6亿元。其中,国债发行3412.8亿元,环比少发203.6亿元;地方债发行6994.7亿元,环比少发4350.8亿元,其中地方政府专项债发行4364.1亿元,环比少发4218.4亿元;年初以来(数据截至7月9日),地方专项债合计发行34234.7亿元,累计发行进度93.8%,用于项目投资的专项债(总计3.45万亿元)发行进度约99%;政策性金融债发行2631.9亿元,环比多发61.8亿元。

二级市场:近半月来,10Y国债到期收益率均值环比上行5.6bp至2.841%,1Y国债到期收益率均值环比上升1.3bp至2.024%,期限利差收窄4.3bp。

3.汇率&海外市场

近半月来,美元指数收于106.90,环比半月前上涨1.0%;趋势上看,近半月美元指数呈现持续上行趋势,主因全球衰退预期加剧,避险需求增加;其中,美元兑人民币约6.71,对应人民币升值约0.2%。10年期美债收益率收于3.09%,环比回落约24.9bp,截至7月8日,中美利差(中国-美国)收窄至约-24.9bp,倒挂幅度均值较前值收窄约30.7bp。

风险提示:疫情演化、外部环境恶化、政策收紧等超预期。

联系人:熊园,国盛证券首席经济学家;刘安林,国盛宏观研究员;刘新宇,国盛宏观分析师;杨涛,国盛宏观研究员;穆仁文,国盛宏观研究员;朱慧,国盛宏观研究员;

本文节选自国盛证券研究所已于2022年7月10日发布的报告《高频与政策半月观—“四期叠加”有了新变化》,具体内容请详见相关报告。

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券宏观团队设立的。本订阅号不是国盛宏观团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>