国家体育总局7日发布《关于体育助力稳经济促消费激活力的工作方案》,明确加大体育赛事供给、加快投资建设、促进体育消费等鼓励举措。我们认为,运动服饰行业体量大、成长性好,符合未来消费发展趋势,且头部国货品牌崛起,行业集中度较高,在研发、营销、渠道等方面积累了众多竞争壁垒,不断抢占国际品牌份额,是长坡厚雪的优质赛道。且今年营收流水降幅最大的时期已经过去,折扣与库存比较良性,在疫情平稳的情况下,行业基本面有望持续环比改善。

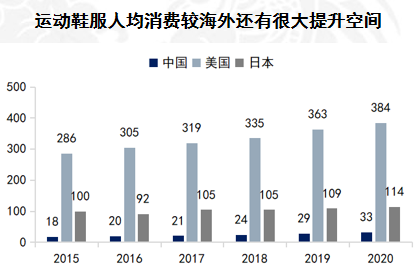

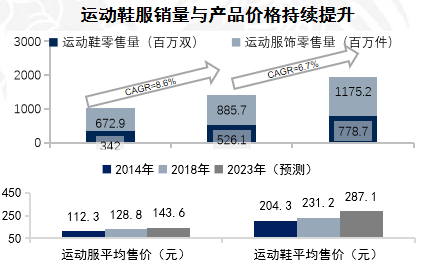

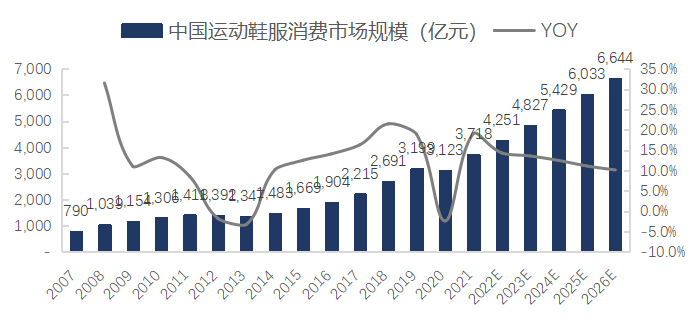

随着消费能力和消费意愿增强,消费者更加重视健康的生活方式,过去的可选消费逐步变成必选,运动专业化需求也在细分,如跑步、滑雪、露营、飞盘等。政策此前多次鼓励推进体育产业与体育消费,而运动服饰行业是为数不多能够持续盈利的消费品商业模式,也是服装行业里成长性最好的赛道。中国运动鞋服市场4000亿市场,疫情前年化复合增速约15%,且运动鞋服占比、销量与产品价格都在不断提升。

运动服饰行业近30年发展经历了粗放式开店、渠道库存危机等起伏,2014年以后行业洗牌,龙头企业完成零售改革,集中度提升。“关小店,开大店,店铺升级,提升店效”成为各家公司较为一致的策略。龙头企业纷纷进行DTC(Direct To Customer,直连消费者)转型,增加电商和线下直营业务的占比,推进数字化布局和打造柔性供应链,注重售罄率、库存周转等指标,运动服饰行业逐步走上持续较快且健康的发展轨迹。