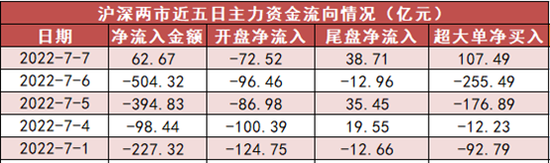

来源:六里投资报

今日(7月7日)下午,兴全明星基金经理任相栋在一场线上交流中,就2022年的市场表现、后市分析、汽车、军工等行业的投资机会等,做出了精彩的分享。

任相栋从2015年开始管理基金,到现在有约7年的组合管理经验。最初管理的交银先进制造在3年任职期间,取得了95.81%的回报,年化超过20%。

加入兴证全球基金后,任相栋管理的兴全合泰,在2年多时间里,任职回报也达到了73.81%,年化也达到了22.51%。

数据来源:Choice,截至2022.7.6

六里投资报在今年初也曾深度访谈过任相栋,对他的特点和投资方法有深入的介绍和提炼,点此查看。

任相栋在今天的交流中认为,汽车产业链正在经历产品形态、竞争格局、供应链三方面的巨大变化。

这些变化中衍生出的投资机会,在未来三五年间,可能会贯穿A股市场,或成为其中最耀眼的存在。

在电动化、智能化的大趋势中,中国本土的汽车制造商,相对于合资企业,一定程度上堪称降维打击。

在未来的三五年间,以中国自主品牌为代表的一批整车厂,将会占据整个中国汽车市场绝大多数的份额。

先划重点,来看投资报提炼的任相栋的精彩观点:

1、我自己看来,汽车行业确实是在发生、过去几十年里边从来没有发生过的巨大变革。

这种变革包括汽车行业的产品形态,到竞争格局,然后再到供应链。

这三个方面都在发生非常深层次的变化。

因为汽车行业,是一个产值巨大,并且产业链极其长的领域,

我觉得这三个方面(产品形态,竞争格局,供应链)发生变化所带来的投资机会,可能在未来的三五年里,会整个贯穿A股,甚至会是A股最耀眼的一些方向。

2、我觉得整个汽车产业的竞争格局会发生很大的变化。

最重要的一个表现,就是中国的一批整车厂,会在未来的三五年里边,占据整个中国汽车市场绝大多数的份额。

这是在过去十几年里所从来没有过的。

对于中国本土的汽车制造商来讲,现在拿着电动车和智能车这两个最重要的趋势,对合资企业来讲,一定程度就是降维打击。在产品上,在能力上是一种降维打击的态势。

所以说,我们能够看到,未来的三五年时间里面,本土的自主品牌汽车的份额会大幅上升。

但是,因为汽车行业本身具有这种极长的产业链,我相信这种变化的过程里边,它会是整个中国人均GDP从1万美元到2万美元演进过程里边,最最重要的推动力量之一。

3、产品形态,我相信我们每一个不论是投资人还是消费者都有非常明确的一个感知。

这几年,不论是电动化还是智能化,在整个汽车上,其实是一个非常快的速度,在发生变化。

总结起来看,汽车在变得,消费品的属性越来越强,电子的属性越来越强。

每过个两三年,可能都会发现,汽车行业的配置已经发生了特别大的变化。

这一点,其实是类似于手机的。

这种情况,也是在过去传统汽车行业里所没有发生过的。

4、我们必须得看到,对中国这么一个制造业的大国来讲,上游大部分处在海外。

大宗商品下跌的过程,一方面,海外需求可能会出现下降。

但另一方面,对我们原材料成本的节省,我觉得也很明显。

进而对于有一类标的,它的需求和整个中国经济相关,下游需求有一定的稳定性,上游的原材料的成本出现明显的一个下行。

我觉得这一类的标的,可能在未来的相当长一段时间还是非常有投资价值。

5、其实,我现在绝大多数的精力都是在找这样一类资产:

概括起来的话,就是合适时间、合适价格的优质资产。

其他的因素我其实考虑的不是特别多,比如说择时等等,它在我的框架里面都是一些附属性的因素。

6、对基金经理来讲,风险的分散可能也是必不可少的。

但同时,我也越来越感觉到,这种风险的分散,并不是说把标的放在很多的行业里边。

也并不是说,选择的这两个公司本身,盈利的驱动完全不同。

这种分散对我自己来讲,是要分布在一些股价波动负相关的资产上,这样的一些分散。

比如说举个非常简单的例子,无论是军工,还是互联网,还是半导体,这三个行业本身是几乎没有关联的。

但是股票市场中,个股的这种波动性,却表现为较高的相关度。

进而,你在这三个领域里边,你再怎么去分散,其实也是没有什么用的。

7. 注册制之后,军工板块上市了一批新的公司。

这些公司很多是民营企业,不论在财务的透明性上,可分析的程度上,都比之前的公司有非常大的一个提高。

这些公司的资本回报也非常好。

过去三五年的时间里面,整个的军工需求也是持续向上。

并且展望未来三五年,我相信这种需求,仍然具有延续性。

一般情况下,

流动性是整个股市最重要的一个因素

问:站在现在时间点,你觉得未来一段时间,哪些才是一些比较重要的因素?

任相栋:从我自己的角度来看,我对未来A股的一个看法,就是一个相对高波动的,但是能够赚钱的市场。

概括起来是这么一个结论。

首先,决定我们股市涨跌肯定有一个大的框架。

在我看来,股市涨跌,一共有三个最重要的因素。

第一是风险偏好,

第二是经济,

第三是流动性。

风险偏好,其实跟经济或者流动性没有直接的关系。

同时,另外两个因素确实是我们必须得去正视的。一个是经济,一个是流动性。

因为这两个因素,往往出现反方向的一些情况。

比如说经济不是很好的时候,流动性却比较宽松。

我们需要去分辨,哪个因素会是一个主导性的因素。

在我看来,除非经济出现趋势性的巨幅的下滑,否则流动性会是整个股市最重要的一个因素。

我觉得这两者之间的关系,也是决定了我对2022年的股票市场,如果站在今年年初,也并不是一个特别悲观的态度,这是第一点。

最重要,我们还是需要再往后看,

第一,就是整个流动性的环境,以及经济在上海疫情的冲击之后,能不能出现趋势性的阶段性的回稳。这是最主要的因素。

当然一些其他的因素,包括海外的通胀,俄乌,虽然不是长期的趋势性的力量,但是短期会对大家的风险偏好产生比较大的扰动,我觉得也是需要去关注的。

国际大宗品下行时

选择需求刚性、成本降低的标的

问:近几周,全球的大宗商品也是出现了一定的下跌,一定程度上也影响了市场的风格。

那么从你的角度,周期见顶,会给我们的市场带来怎样的一些影响和变化?

任相栋:在今年年初,我就认为,今年其实是一个宏观波动非常剧烈的年份。

其实,进入到6月份之后,大宗商品就出现了非常猛、非常明显的一个下跌。

所以我个人认为,首先,滞胀这样的大环境,不会是持续的。我们不需要对滞胀风险有过多的担心。

这段时间,整个大宗商品价格的下跌,最重要反应的力量还是欧美经济出现了趋势性的下行。

这种趋势性的下行对我们有什么样的影响?

我个人觉得,有以下几点。

第一,我们确实需要正视未来的中国经济。

虽然我觉得中国经济的韧性比较足,但是随着欧洲经济以及美国经济未来步入到一个趋势性下行的阶段,我们的经济出现特别好的情况是比较困难的。

整个经济,重新回到一个特别高的增速,这种概率我觉得还是偏低。

我们可能要对经济增速绝对数字的下行,有一定的准备。

但是同时我们看到,其实下行之后的中国经济增速放在全世界,还是特别耀眼。

第二,我们必须得看到,对中国这么一个制造业的大国来讲,上游大部分处在海外。

大宗商品的下跌的过程,一方面海外需求可能会出现下降。

但另一方面,对我们原材料成本的节省,我觉得也很明显。

进而对于有一类标的,它的需求和整个中国经济相关,下游需求有一定的稳定性,上游的原材料的成本出现明显的一个下行。

我觉得这一类的标的,可能在未来的相当长一段时间还是非常有投资价值。

第三点来讲,大宗商品的下行过程中,整个全球的经济都出现了一个明显的下行。

在这个过程中,以低碳为代表的很多行业的景气度,还是相对比较高。

这一类的方向,可能是更加被投资人所追求的方向。

自下而上,

寻找合适时间、合适价格的优质资产

问:能不能请任总给我们来聊一聊,你的投资框架和投资理念?

任相栋:其实我现在,绝大多数的精力都是在找这样一类资产。

概括起来的话,就是合适时间、合适价格的优质资产。

其他的因素我其实考虑的不是特别多,比如说择时等等,它在我的框架里面都是一些附属性的因素。

我觉得,自下而上选择公司,是我整个框架体系最重要的力量。

选择什么样的公司?

就是这种合适时间、合适价格的优秀公司。

为什么是说合适的时间?

有两个层面的含义。

第一个方面,我是觉得时势造英雄。

我们发现很多企业都是很优秀的,但是优秀的公司,我希望,它能够处在自身的企业组织生命周期偏中早期的阶段,企业本身要是一个很年轻的公司。

因为有时候自己在调研里边也会发现,大家都说公司非常非常的优秀,

但是,你去了之后会发现,可能已经优秀了一段时间,整个企业组织没有特别强的活力。

所以我是希望,自己能够寻找到的公司,仍然是处在自己风华正茂的阶段。

那同样,我们也会发现有些公司虽然成立的时间非常长,但是不论从管理层的年龄,管理层的知识结构,管理团队的构成来看,都能够感觉到,这是一个非常充满活力的一个企业。

这是我想讲的第一点,就是合适的时间,需要在公司本身风华正茂的时候。

第二点来看,对于任何一个行业来讲,都是好风凭借力。

公司本身,最好处在一个非常大的产业浪潮里边。

公司能不能有一个非常大的外部的助推力,还是决定公司成功非常重要的一个方面。

其次,合适的价格。我肯定不希望自己买在一个非常高估值的、泡沫的阶段。

第三个就是优质资产。

对于一个职业的投资人来说,如果把投资作为自己长期的职业去做,选择优质的公司去不断积累,不断跟优质公司相互之间学习,我觉得是一个绕不过去的步骤。

选择个股之间负相关性强的标的

进行风险分散

问:你的持仓表面上是聚焦在制造业,从控制风险的角度上,您会进行一些子行业的分散吗?

任相栋:A股可能在未来相当长一段时间之内,都会体现一种特别高波动的状态。

那这样,对基金经理来讲,风险的分散可能也是必不可少的。

但同时,我也越来越感觉到,这种风险的分散,并不是说把标的放在很多的行业里边。

也并不仅仅是说,选择的这两个公司本身,盈利的驱动完全不同。

这种分散对我自己来讲,是要分布在一些股价波动负相关的资产上。

比如说举个非常简单的例子,无论是军工,还是互联网,还是半导体,这三个行业本身是几乎没有关联的。

但是股票市场中,个股的这种波动性,却表现为较高的相关度。

进而,你在这三个领域里边,你再怎么去分散,其实也是没有什么用的。

那对我自己来讲,从组合构建的角度,我会增加负相关性的个股的这种比例。

我自己会在未来相当长一段时间之内不断摸索、不断实践。

中国自主品牌的整车厂,会在未来三五年

占据中国汽车市场绝大多数的份额

问:接下来想请问任总,你对传统汽车行业,比如像整车厂,或者它的关键零部件环节,你的看法和观点?

任相栋:从我自己看来,汽车行业确实是在发生、过去几十年里边从来没有发生过的巨大变革。

这种变革包括汽车行业的产品形态,到竞争格局,然后再到供应链。

这三个方面都在发生非常深层次的变化。

因为汽车行业,是一个产值巨大,并且产业链极其长的领域,

我觉得这三个方面(产品形态,竞争格局,供应链)发生变化所带来的投资机会,可能在未来的三五年里,会整个贯穿A股,甚至会是A股最耀眼的一些方向。

那为什么我觉得这三个方面,都在发生一些特别大的变化呢?

产品形态,我相信我们每一个、不论是投资人还是消费者,都有非常明确的感知。

这几年,不论是电动化还是智能化,在整个汽车上,其实是一个非常快的速度,在发生变化。

总结起来看,汽车在变得,消费品的属性越来越强,电子的属性越来越强。

每过个两三年,可能都会发现,汽车行业的配置已经发生了特别大的变化。

这一点,其实是类似于手机的。

那这种情况,也是在过去传统的汽车行业里边所没有发生过的。

第二,我觉得整个汽车产业的竞争格局会发生很大的变化。

最重要的一个表现,就是中国的一批整车厂,会在未来的三五年里边,占据中国汽车市场绝大多数的份额。

这是在过去十几年里边所从来没有过的。

对于中国本土的汽车制造商来讲,现在拿着电动车和智能车这两个最重要的趋势,对合资企业来讲,一定程度就是降维打击。

在产品上,在能力上是一种降维打击的态势。

所以说,我觉得我们能够看到,未来的三五年时间里面,本土的自主品牌汽车的份额会大幅上升。

但是因为汽车行业本身具有这种极长的产业链,

我相信这种变化的过程里边,它会是整个中国人均GDP从1万美元到2万美元演进过程里边,最最重要的推动力量之一。

其二,我觉得,会有一批世界五百强的中国汽车零部件公司出现。

所以说,它产生的整个外部效应是会非常明显。

军工行业的需求

在未来三五年之内都将是可延续的

问:军工,可以说是制造业中间,技术门槛最高的行业之一。能不能聊聊你对军工股的看法?

任相栋:军工板块,放在五年之前,肯定是一个非常不受人待见的一个板块。

但是如果我们仔细去看,军工确实也有些投资的属性是非常难能可贵的。

第一点,就是需求的这种稳定性。

因为军工本身的属性,这就使得需求,其实跟经济之间,一定程度是脱敏的。

即使你的经济下滑,军工的需求具有它的计划性和稳定性。

第二个,竞争格局的确定性。

对中国来讲,我们看到,终端的飞机,一直往上延伸到很多零部件的领域,它的竞争格局也都是非常稳定的。

竞争格局是在我们做投资,特别是中长期投资里边,非常难处理的一个问题。

因为竞争格局带来的变化,相互之间竞争带来的盈利能力的变化,是我们在投资上,特别容易吃亏的一个领域。

但这些问题,在军工的投资分析里边,都会变得非常的简单。

从过去三五年的时间里面来看,我的理解,确实也发生了一些变化。

一方面体现在,注册制之后,上市了一批新的公司。

这些公司很多是民营企业,不论在财务的透明性上,可分析的程度上,都比之前的公司有非常大的一个提高。

这些公司的资本回报也非常好。

过去三五年的时间里面,整个的军工需求也是持续向上。

并且展望未来三五年,我相信这种需求,仍然具有延续性。

所以我觉得,军工,在未来的几年时间里面,仍然是值得大家去挖掘的一个领域。