4月21日,国务院办公厅发布《关于推动个人养老金发展的意见》(以下简称《意见》)。

同日,证监会发文表示,将认真贯彻落实《意见》精神,加快资本市场深化改革各项措施落地,抓紧制定出台个人养老金投资公募基金配套规则制度。

这是关乎我们后半生的里程碑事件。

不过,有些小伙伴好奇了——

我自己理财不香吗,为啥要把这三瓜两枣,放个人养老金那里去投资?

其实惊喜在于:

通过个人养老金账户进行投资,可以享受税收优惠!

怎么优惠?

虽然细则还没出来,但按照国际通行做法,大概率是税收递延。

就是指:纳税人根据税法的规定,可将应纳税款推迟一定期限缴纳。

那么,问题来了,

如果养老FOF享受税收递延,效果有多明显?

测一测就知道。

由于国内暂时并未公布公募基金参与养老递延的具体政策,不妨假设养老目标基金的个税递延优惠政策,与2018年开始试点的商业保险一致:扣除限额按照当月工薪收入的6%和1,000元孰低办法确定。

届时,养老目标FOF的整体收入25%部分可以免税,其余75%部分按照固定10%的比例税率缴纳个人所得税。

换句话说就是,投资养老目标FOF的资金及收益,最终需要缴纳7.5%的个人所得税。

举个例子:

对于上班族来说,假设处于25%的所得税档,每月投入1,000元购买养老FOF基金,投资周期20年,假设养老FOF基金年化投资收益率达到8%,在享受税收递延的情况下,最终到手收入是548,476.18元;

如果不享受税收递延的情况,到手收入仅为444,710.41元,两者相差103,765.76元,

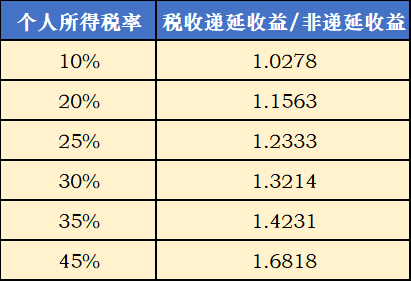

相比之下,有税收递延的收益是没有税收递延收益的1.2333倍!

数据来源:银河证券。

数据来源:银河证券。研究发现,税收递延与非税收递延的收益比值是固定的倍数,这个倍数只与所得税税率有关。当税率达到或者超过45%,税收递延与非税收递延的收益比值是1.68倍!

如此看来,投资养老FOF基金一方面可以促使存钱养老,另一方面又可以享受资本市场的红利,还能够享受个税递延增厚收益,可以说是一举多得。

税收优惠助力

养老FOF基金壮大

从海外成熟市场发展规律来看,税收优惠+个人账户是第三支柱发展普遍采用的制度设计,税优优惠政策有助于提振居民储备个人养老金意愿。

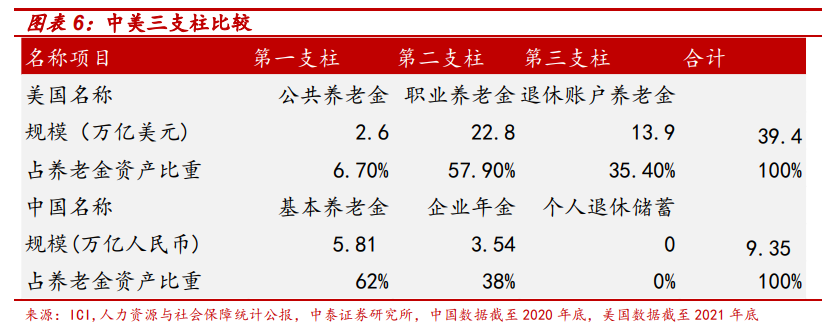

以美国为例,从三支柱规模对比来看,中美差异较大。

美国二三支柱是整个养老体系的中流砥柱,分别占比57.9%以及35.4%。我国则是第一支柱占据绝对主导地位,占比62%,这也反映了政府养老压力较大,而第三支柱占比几乎为0。

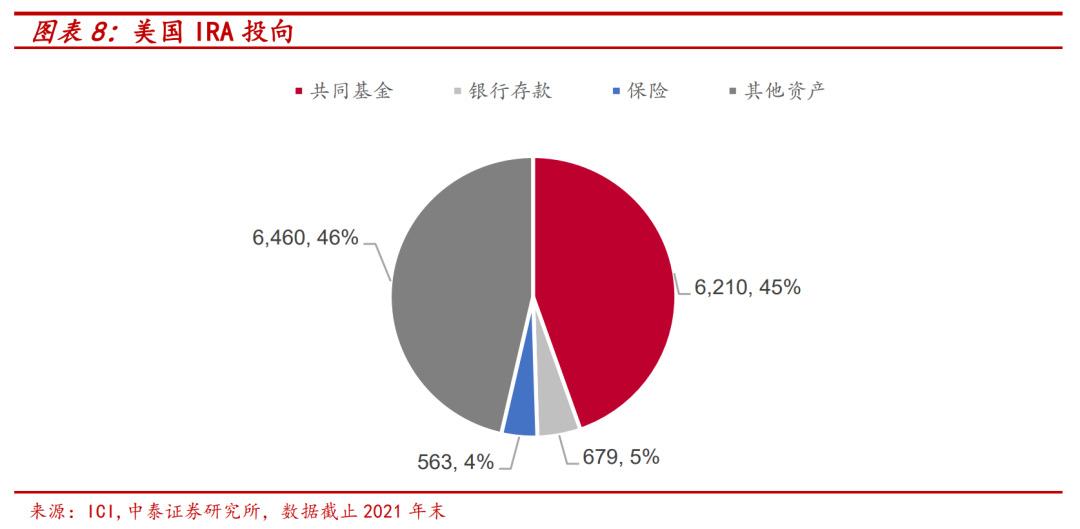

数据显示,截至2021年末,美国养老金第三支柱IRAs计划资产的主要投向是共同基金,占比高达45%,并且以股票基金和偏股型基金为主。银行存款和保险占比相对降低,分别占IRA投资资产的5%与4%。

美国的税收优惠政策和合格默认投资机制推动养老金市场的快速发展,养老资金出于投资需求带动共同基金市场一同不断壮大。

这么看起来,税收优惠对丰富第三支柱养老金体系有莫大好处,而养老目标基金不失为最符合其投资需求的产品。

目前国内养老目标基金方兴未艾,未来可能享受税收递延的养老FOF基金,预计会迎来大规模的发展。

想要提前规划未来养老的小伙伴们,可以关注起来喽!

风险提示:基金名称中含有“养老”字样并不代表收益保障或其他任何形式的收益承诺,养老基金不保本,可能发生亏损。基金管理公司不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金产品收益存在波动风险,投资需谨慎,详情请认真阅读本基金的基金合同、招募说明书等基金法律文件。本产品由华安基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。