核心观点

事件:中国人民银行授权全国银行间同业拆借中心公布,2022年5月20日贷款市场报价利率(LPR)为:1年期LPR为3.70%,5年期以上LPR为4.45%。其中,5年期以上LPR较上次下行15个基点。

核心观点:5年期以上LPR较上次下行15个基点,贷款利率调降幅度明显超出市场预期,主要反映了在疫情反复等内、外部因素的扰动下,实体经济和城镇就业压力日益增强,表征实体部门预期的融资数据也呈现出全面放缓态势,同时,房地产等部门的急剧收缩,也会在一定程度上聚集金融风险。因而,当下需要非常规的强效政策,尽快扭转居民和企业部门的预期,帮助居民和企业部门重建信心。

贷款利率的大幅下行,具有显著的降成本和改善资产负债表的作用,也能在一定程度上扭转实体部门的预期、刺激微观主体的消费和投资意愿,但实体部门预期的彻底扭转,仍需要更多需求端配套政策尽快落地。我们预计,货币政策将维持宽松态势,并视疫情等因素的扰动程度,相机抉择是否进一步引导LPR下行。

风险提示:政策落地不及预期,新冠肺炎本土疫情大范围扩散。

1、非常时期需用非常之策

在国内疫情反复等内外部因素的扰动下,实体经济和城镇就业压力日益增强,表征实体部门预期的融资数据也呈现出全面放缓态势。在内、外需同步放缓的背景下,房地产等部门融资的快速收缩,在一定程度上可能意味着金融风险的积聚,因而,当下需要非常规的强效政策,尽快扭转居民和企业部门的预期,帮助居民和企业部门重建信心。同时,4月央行主导建立存款利率市场化调整机制,已经帮助商业银行等金融机构降低了10BP的存款负债成本,为大幅调降贷款利率储备了充足空间。

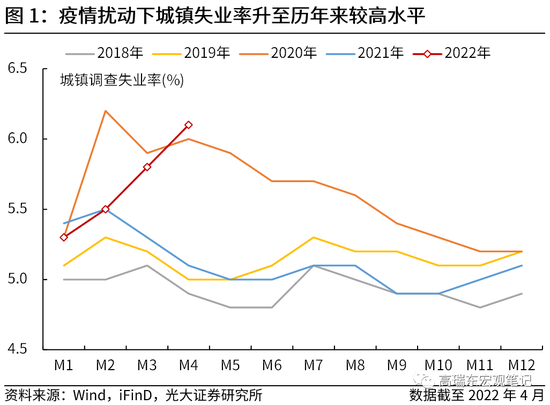

国内疫情扰动下,实体经济和城镇就业面临的衰退压力日益突出。3月以来,国内疫情先后扰动广东、上海和北京等经济中心,疫情防控难免会对线下生产、流通和消费等领域产生负面影响,表征实体经济景气度的制造业PMI从3月开始转弱,并于4月大幅下探。在外需周期性放缓,内需受疫情扰动骤然收缩的背景下,4月实体经济数据基本全面走弱,同时,实体经济所面临的阶段性压力开始向就业端传导,3月调查失业率开始大幅超出季节性走高,4月调查失业率甚至超过2020年同期,接近2020年疫情最严重时期,国内稳增长、保就业的压力明显增强。

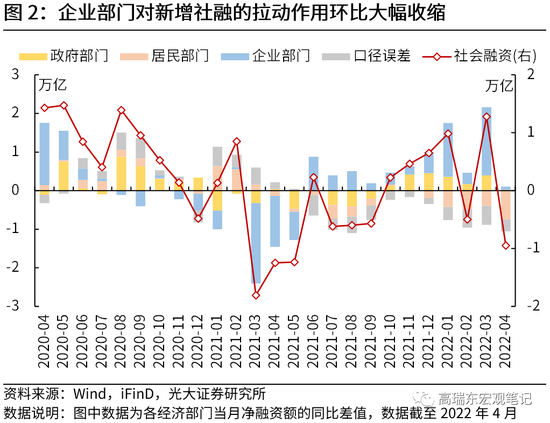

实体经济和城镇就业压力反映在融资数据上,便是4月融资数据全面放缓,同时,企业和居民部门才是社会融资的主体,政府融资独木难支。疫情扰动下,实体经济全面承压,企业部门的投资扩产意愿和居民部门消费、购房意愿均明显收缩,表现在融资数据上便是,企业部门对新增融资的拉动作用环比大幅收缩,居民部门连续6个月维持拖累且拖累程度持续走阔。

融资数据不仅仅是实体经济在金融层面的反映,同时也表征了实体经济部门对于经济前景的预期,企业部门加杠杆意愿低迷,居民部门主动收缩资产负债表,在一定程度上反映了实体经济部门对经济前景的疑虑。同时,从2017年以来的社融数据来看,政府部门新增融资仅占新增社融的21.2%,居民部门占25.2%,非金融企业部门占53.6%。因而,若要稳住信贷增量,政府部门的效力相对较小,关键还是要扭转居民和企业部门的悲观预期。

居民和企业部门预期的扭转需要强效政策,非常时期需用非常之策。2020年至今,新冠肺炎疫情已经持续了两年多的时间,对居民和企业部门生产、经营和消费预期均产生了明显的冲击,叠加2020年8月以来对房地产领域的监管政策,也在一定程度上增加了居民部门的购房观望情绪。这在一定程度上使得,常规的政策措施从落地到显效,可能需要较长的传导时间才能逐步恢复居民和企业部门的信心。但在当下内、外需同步放缓的背景下,部分领域慢下来在一定程度上可能意味着金融风险的积聚,因而,当下更需要非常规的强效政策,尽快扭转居民和企业部门的预期,帮助居民和企业部门重建信心。

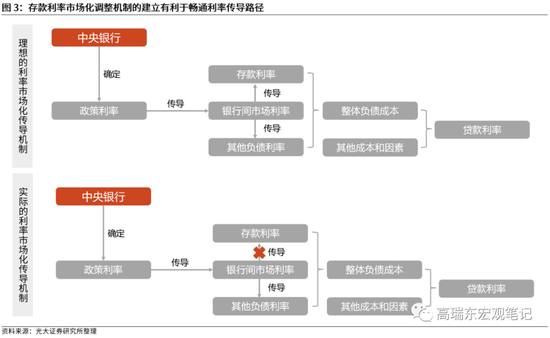

4月央行主导建立存款利率市场化调整机制,已经帮助商业银行等金融机构降低了10BP的存款负债成本,银行体系具备降低贷款利率的充足空间。理想情况下,在有效的市场化利率体系中,央行会通过公开市场操作利率、再贷款再贴现利率等政策利率,去引导调节银行间市场利率,进而影响存款利率和金融机构的其他负债利率,进而影响金融机构的贷款利率。

但是在现实情况中,由于存款市场竞争非常激烈,这就导致很多商业银行的定期存款和大额存单利率非常接近自律上限。这在一定程度上阻碍了银行间市场利率向存款利率的传导,也使得政策利率无法有效影响存款利率。

商业银行的综合负债成本主要可以拆分成三个部分,一是存款负债成本,二是同业负债成本,三是其他负债成本。政策利率向存款利率传导的阻滞,使得央行在调降政策利率时,更多地只能通过银行间市场利率和其他负债利率影响商业银行综合负债成本,而占商业银行综合负债成本大头的存款负债成本却未受影响,货币政策的传导效率便大打折扣。

因而,央行在2022年一季度货币政策执行报告中表示,2022 年4 月,人民银行指导利率自律机制建立了存款利率市场化调整机制,自律机制成员银行参考以10 年期国债收益率为代表的债券市场利率和以1 年期LPR 为代表的贷款市场利率,合理调整存款利率水平,人民银行则对存款利率市场化调整及时高效的金融机构给予适当激励,进一步畅通了从政策利率向存款利率的传导途径。根据央行调研数据显示,4月最后一周(4月25日至5月1日),全国金融机构新发生存款加权平均利率较前一周下降了10个基点。(详见5月9日发布的研究报告《不一样的降息,存款利率改革——2022年一季度货币政策执行报告点评》)

2、降成本显效关键在于需求端配套政策尽快落地

5年期以上LPR报价利率是中长期贷款利率的锚,主要关联贷款包括住房按揭贷款、中长期制造业贷款以及基础设施建设配套贷款。贷款利率的大幅下行,具有显著的降成本和改善资产负债表的作用,也会在一定程度上扭转实体部门预期、刺激微观主体消费和投资意愿,但实体部门预期的彻底扭转,仍需要更多需求端配套政策尽快落地。

企业端方面,一则,在各地重大项目加码落地、政府债券加快发行的背景下,5年期以上LPR报价利率的大幅调降,会在一定程度上激发民间资本参与基建项目建设的意愿。二则,在出口景气度回落和国内疫情反复的背景下,实体企业进入去库存阶段,投资扩产意愿低迷,中长期贷款利率的下行也有助于刺激微观主体活力,但在需求放缓的背景下,效力可能较为有限。

居民端方面,一则,住房按揭贷款的下行,会在一定呈上刺激居民部门的购房意愿,但若要明显显效,还需要进一步支持居民部门的合理住房需求,在“房住不炒”的基础上更大程度的因地制宜放松房地产。因而,我们可以看到,在5年期以上LPR报价利率下行前,央行等部委还在5月15日发布了《关于调整差别化住房信贷政策有关问题的通知》,对于贷款购买普通自住房的居民家庭,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率减20个基点。

二则,5年期以上LPR报价利率的下行,不仅能够降低新购房者的住房按揭贷款利率,还能降低往期选择挂钩LPR报价利率的住房按揭贷款利率,从而降低改善往期购房者的利息指出,改善资产负债表,有利于刺激消费需求。

3、货币政策仍将维持宽松

预计货币政策将维持宽松态势,并视疫情对经济的扰动程度,相机抉择是否进一步引导LPR下行。从内部环境来看,本轮国内疫情反弹程度已经有所收敛,但考虑到疫情依然对3月份以来的经济增长和就业产生了较为明显的影响,后续货币政策仍将聚焦于为稳增长创造适宜的流动性环境,同时,内外平衡和物价稳定对货币政策的约束也将日益显现。在这种背景下,我们认为,货币政策将根据后续疫情对经济的扰动程度,在两个方向上相机发力。

一方面,视疫情对经济的扰动程度,相机抉择是否进一步引导LPR下行。一是,通过存款利率市场化调整机制,引导存款利率浮动上限下行;二是,在维持政策利率稳定的情况下,通过数量型工具将银行间回购和拆借利率维持在相对较低的水平。同时,5年期以上LPR报价利率下行的同时,1年期LPR报价利率维持不变,可能主要源于目前新增短期贷款压力较小,也在一定程度上表明,最优客户贷款利率进一步下行的空间可能已经较为有限。因而,后续LPR报价利率是否会进一步下行,我们认为可能更多取决于疫情等因素的扰动程度。

另一方面,积极推出更多结构性货币政策工具,针对受疫情影响较为严重的制造业、服务业和小微企业以及中间环节,加大融资扶持力度,包括增加专项再贷款额度、降低专项再贷款利率等方式。

4、风险提示

1)政策落地不及预期;

2)新冠肺炎本土疫情大范围扩散。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>