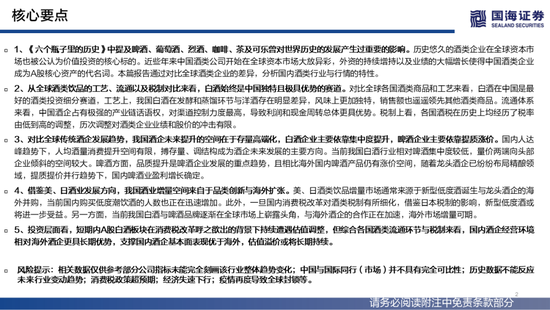

1、《六个瓶子里的历史》中提及啤酒、葡萄酒、烈酒、咖啡、茶及可乐曾对世界历史的发展产生过重要的影响。历史悠久的酒类企业在全球资本市场也被公认为价值投资的核心标的。近些年来中国酒类公司开始在全球资本市场大放异彩,外资的持续增持以及业绩的大幅增长使得中国酒类企业成为A股核心资产的代名词。本篇报告通过对比全球酒类企业的差异,分析国内酒类行业与行情的特性。

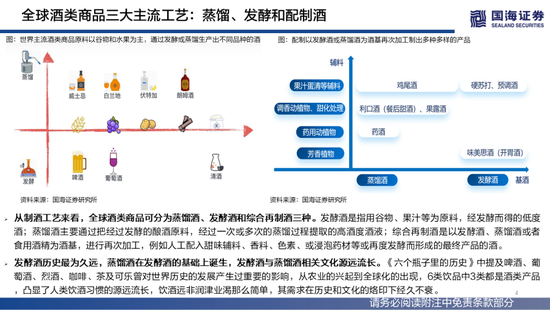

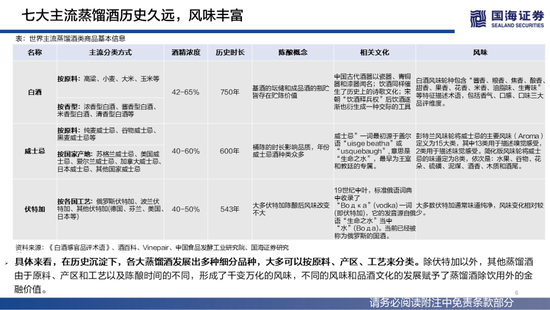

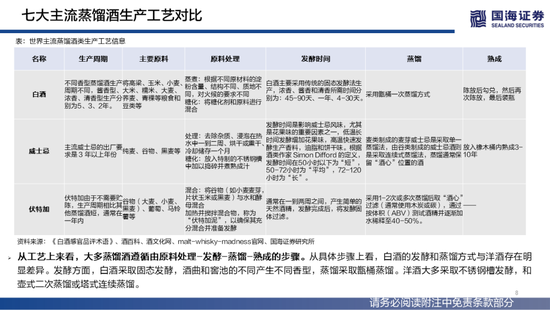

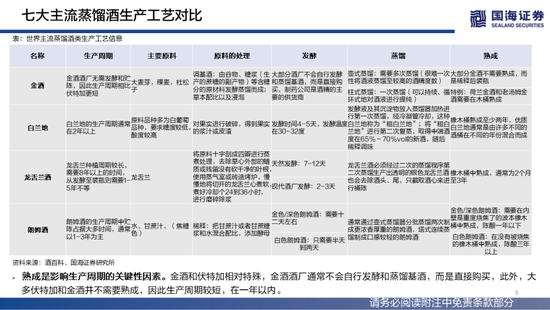

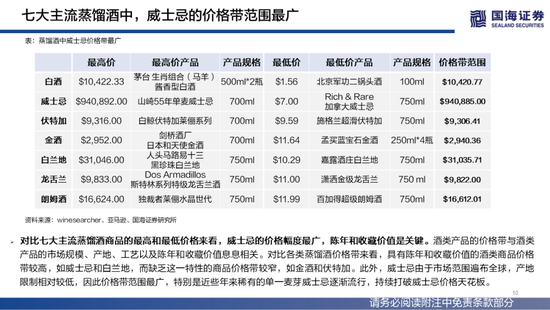

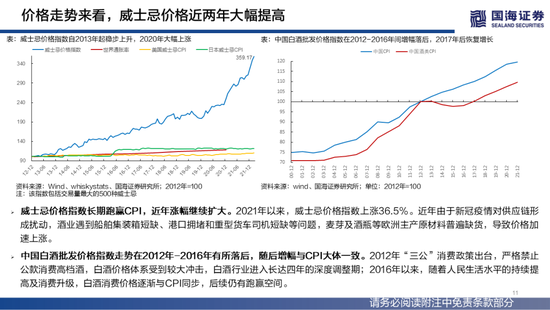

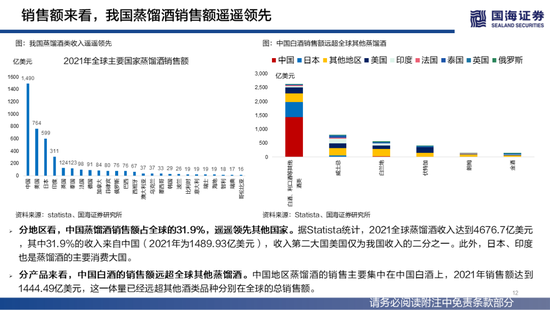

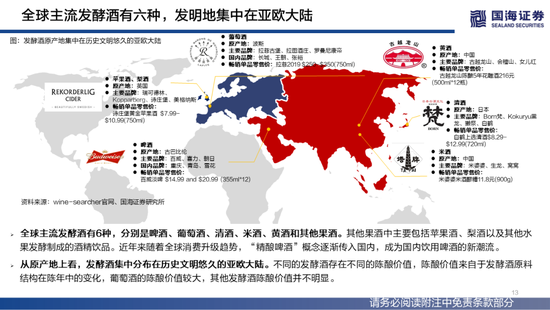

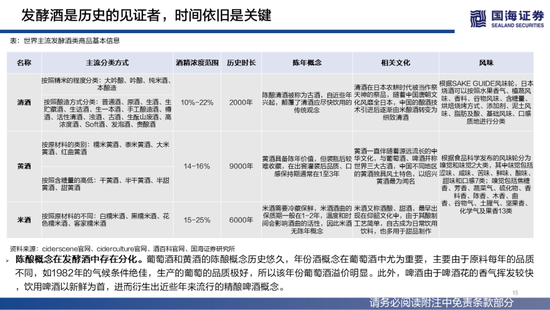

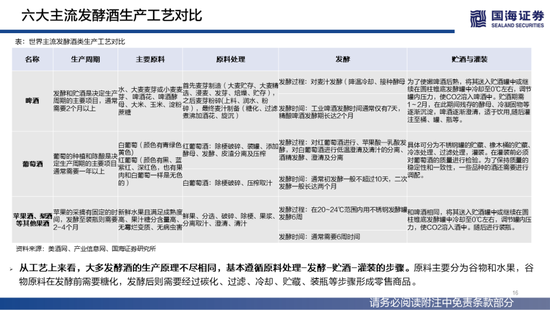

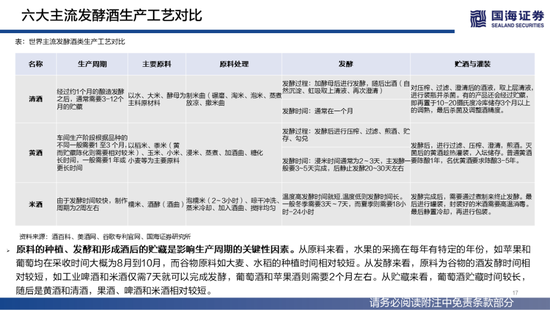

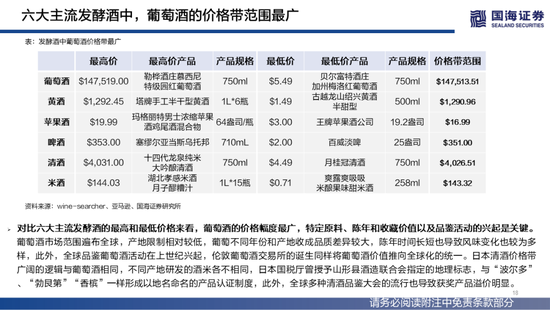

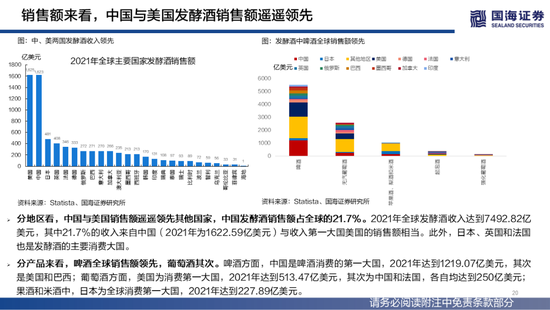

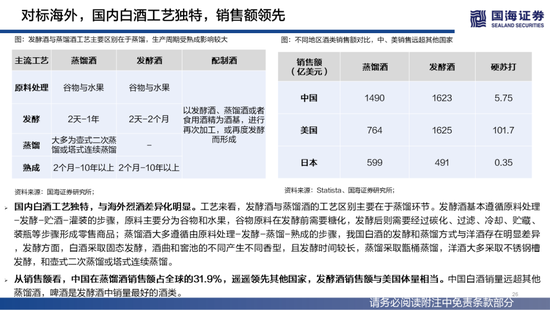

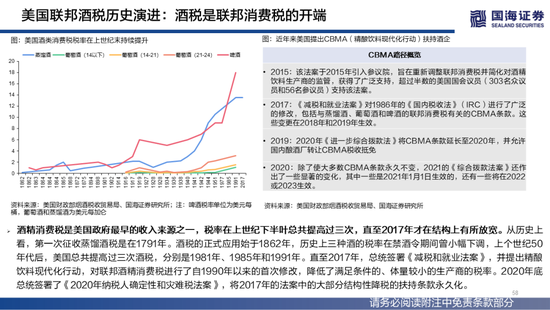

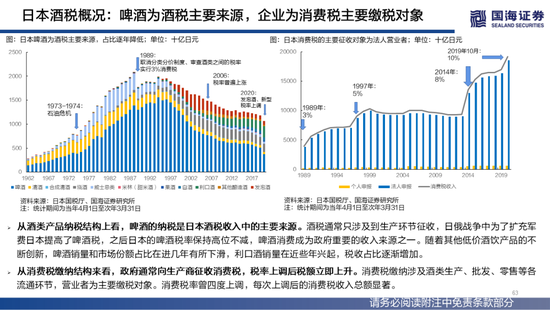

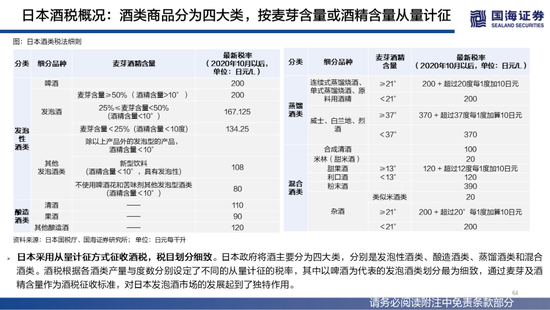

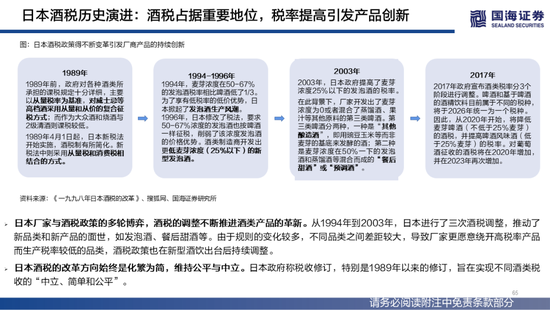

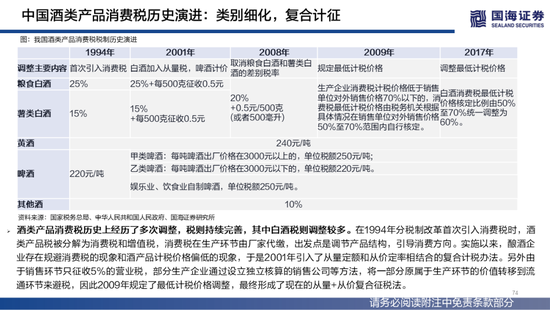

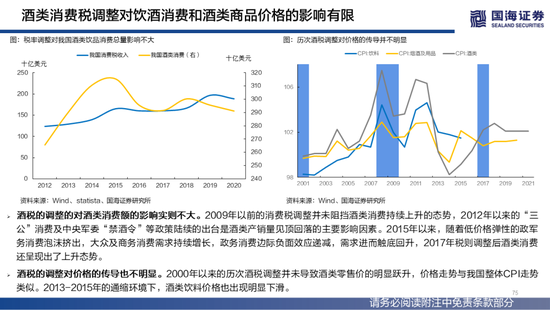

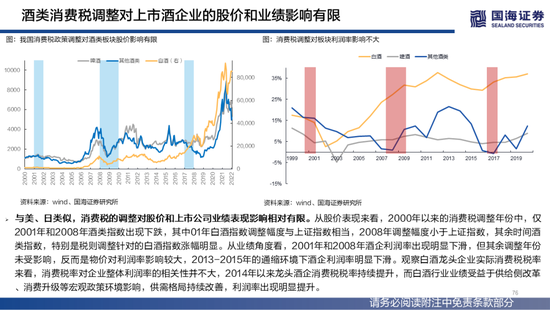

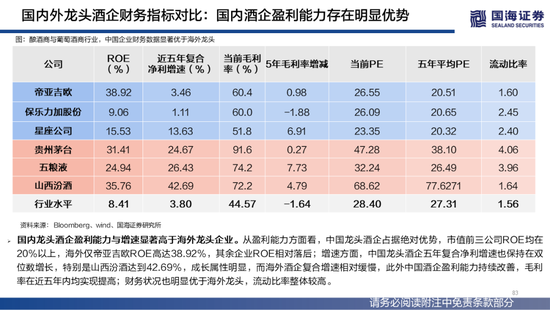

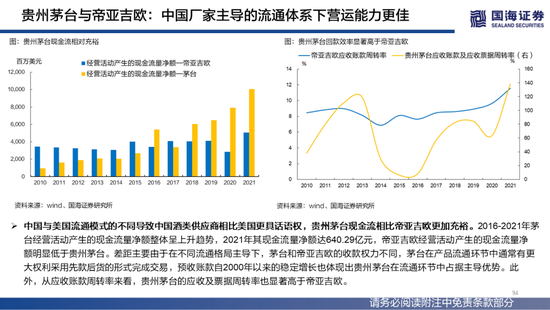

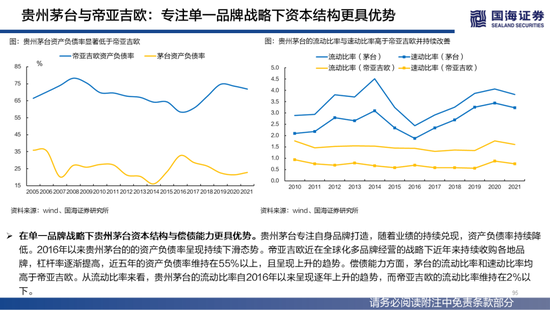

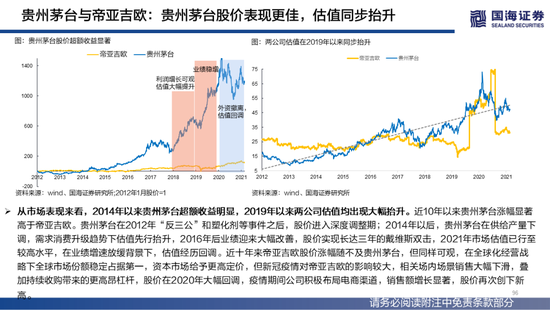

2、从全球酒类饮品的工艺、流通以及税制对比来看,白酒始终是中国独特且极具优势的赛道。对比全球各国酒类商品和工艺来看,白酒在中国是最好的酒类投资细分赛道,工艺上,我国白酒在发酵和蒸馏环节与洋酒存在明显差异,风味上更加独特,销售额也遥遥领先其他酒类商品。流通体系来看,中国酒企占有极强的产业链话语权,对渠道控制力度最高,导致利润和现金周转总体更具优势。税制上看,各国酒税在历史上均经历了税率由低到高的调整,历次调整对酒类企业业绩和股价的冲击有限。

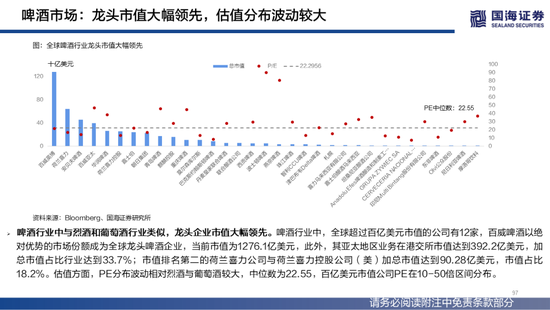

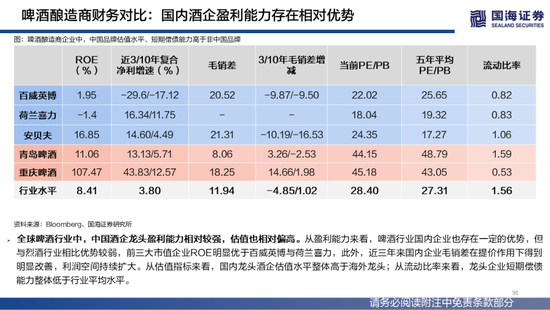

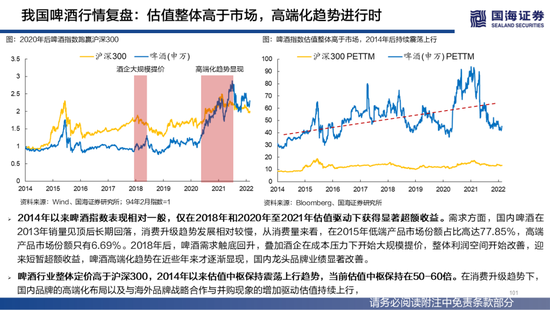

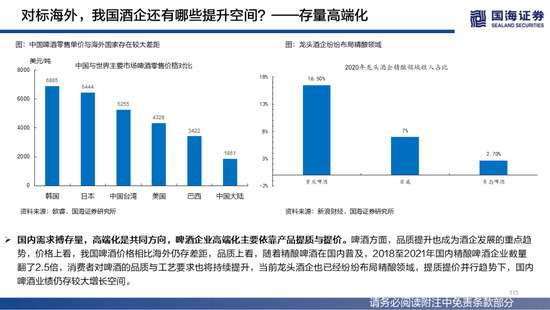

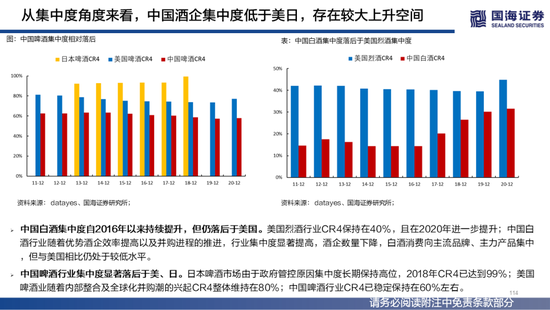

3、对比全球传统酒企发展趋势,我国酒企未来提升的空间在于存量高端化,白酒企业主要依靠集中度提升,啤酒企业主要依靠提质涨价。国内人达峰趋势下,人均酒量消费提升空间有限,搏存量、调结构成为酒企未来发展的主要方向。当前我国白酒行业相对啤酒集中度较低,量价两端向头部企业倾斜的空间较大。啤酒方面,品质提升是啤酒企业发展的重点趋势,且相比海外国内啤酒产品仍有涨价空间,随着龙头酒企已纷纷布局精酿领域,提质提价并行趋势下,国内啤酒业盈利增长确定。

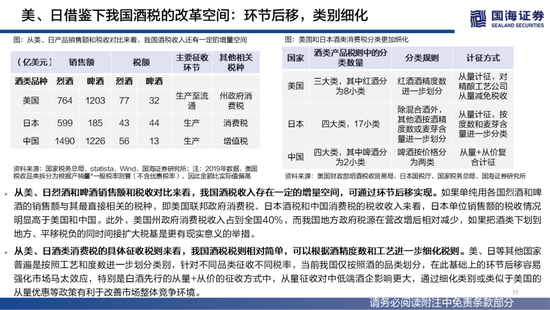

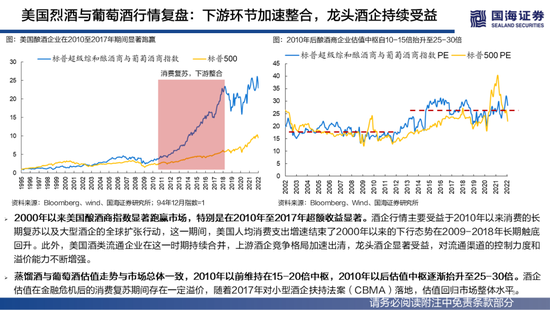

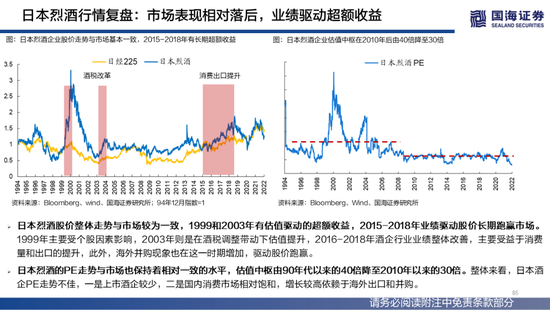

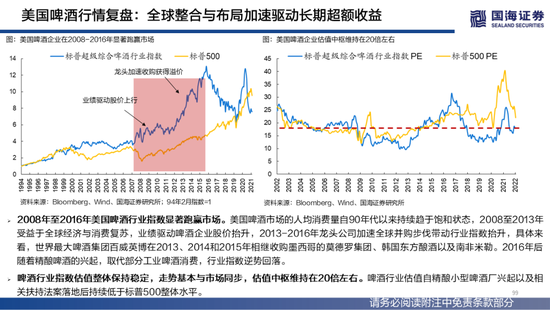

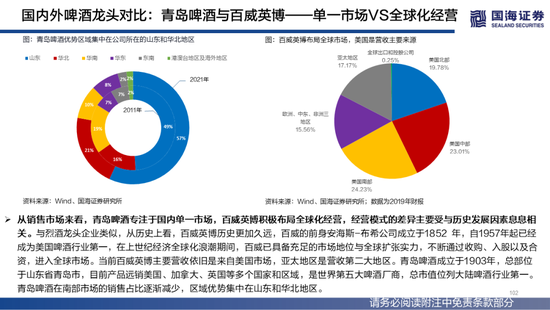

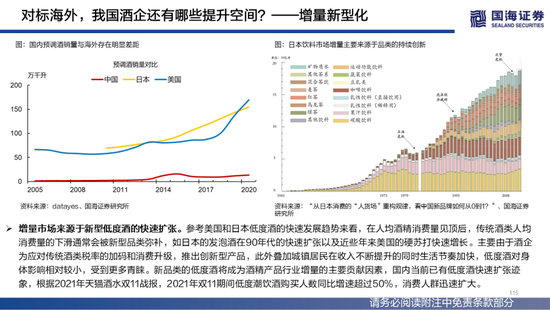

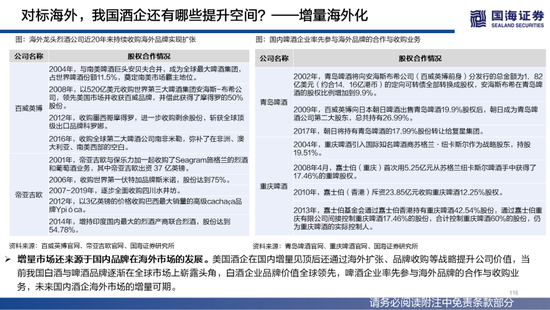

4、借鉴美、日酒业发展方向,我国酒业增量空间来自于品类创新与海外扩张。美、日酒类饮品增量市场通常来源于新型低度酒诞生与龙头酒企的海外并购,当前国内购买低度潮饮酒的人数也正在迅速增加。此外,一旦国内消费税改革对酒类税制有所细化,借鉴日本税制的影响,新型低度酒或将进一步受益。另一方面,当前我国白酒与啤酒品牌逐渐在全球市场上崭露头角,与海外酒企的合作正在加速,海外市场增量可期。

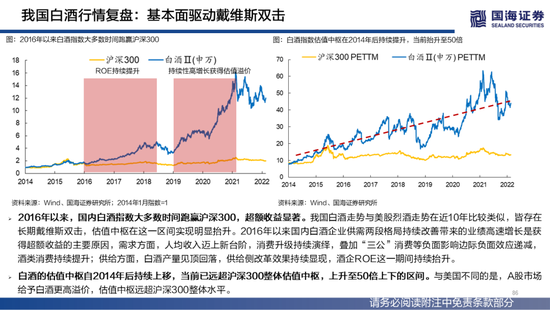

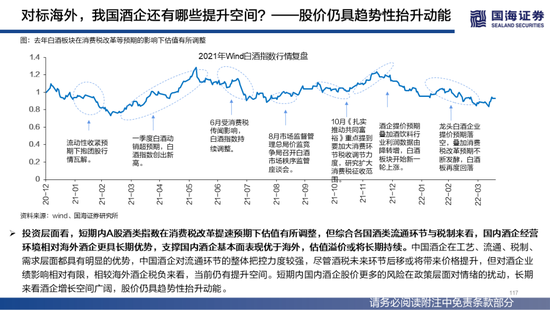

5、投资层面看,短期内A股白酒板块在消费税改革呼之欲出的背景下持续遭遇估值调整,但综合各国酒类流通环节与税制来看,国内酒企经营环境相对海外酒企更具长期优势,支撑国内酒企基本面表现优于海外,估值溢价或将长期持续。

风险提示:相关数据仅供参考部分公司指标未能完全刻画该行业整体趋势变化;中国与国际同行(市场)并不具有完全可比性;历史数据不能反映未来行业变动趋势;消费税政策超预期;经济失速下行;疫情再度导致全球封锁等。

证券研究报告《酒为何能成为核心资产?——全球消费品对比系列一》

对外发布时间:2022年5月6日

发布机构:国海证券股份有限公司

本报告分析师:胡国鹏、袁稻雨

SAC编号:S0350521080003、S0350521080002

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>