上一期我们给大家介绍了最新出炉的“个人养老金”政策,本期来聊一聊我国养老金三大支柱现状~

♬..♩~ ♫. ♪ ~ ♬..♩..♩~ ♫. ♪ ~ ♬..♩..♩~ ♫. ♪ ~ ♬..♩..♩~ ♫. ♪ ~ ♬..♩

第一支柱:公共养老金

根据最新的人力资源和社会保障部数据显示,截至2022年2月底,全国基本养老保险为10.27亿人,覆盖率(参保人数/适龄人数)高达 88%。按照《人力资源和社会保障事业发展“十四五”规划》,“十四五”时期,法定人员应保尽保,实现企业职工基本养老保险全国统筹、失业保险省级统筹,工伤保险省级统筹更加完善。到2025年,基本养老保险参保率达到95%。

2021年公共养老保险基金收入65247.6亿元,支出 60224.8亿元,净收入达到5022.8亿元。但随着老龄化加剧,新生人口增长缓慢,未来净收入为负指日可待。而我国公共养老金作为养老保险制度核心的第一支柱,其替代率进入下行周期。国际劳工组织《社会保障最低标准公约》目前规定,养老金的最低替代率(退休时的养老金/退休前工资收入)为55%。而我国基本养老保险在制度建立之初,替代率维持在65%以上,然而 2000 年以后,随着人口老龄化的不断加剧,其实际替代率持续下降,从 1997 年的73%下降到了 2014 年的 45%,已经处于国际劳工组织公约划定的养老金替代率警戒线之内。这说明我国养老金替代率不仅已经远低于《社会保障最低标准公约》规定的55%的最低替代率,对照我国位于世界前列的最高可达29%的人均基本养老保险缴费率,不难发现实际替代率水平已居于世界160多个国家排名的末位。

(其中基本养老保险缴费比例为:企业缴纳20%,个人缴纳8%。企业缴费额=核定的企业职工工资总额×20%;职工个人缴费社会养老保险额=核定缴费基数×8%=(职工工资总额×60%~300%)×8%。)

第二支柱:企业年金与职业年金

企业年金和职业年金作为第一支柱的重要补充,近年来其发展步伐缓慢。企业年金经过十多年的发展,2021年数据表明,参保企业数117529个,参保职工数2875.24万人,累积基金26406.39亿元。如果以覆盖面来看,企业年金只是杯水车薪:2021年,我国企业法人单位数量约2100万,但有企业年金的只有11.7万家,只占约0.56%。能提供企业年金的,基本都是大型公司、国企或机关单位、事业单位,数量少,其现状在未来也比较难以改变。

第三支柱:商业养老保险

商业养老保险是填补养老金替代率缺口的的重要力量,由于目前基本养老保险(第一支柱)替代率已步入下行周期和企业年金(第二支柱)的覆盖率低、发展速度缓慢,作用微小,商业养老保险未来将承担现有养老保障体系中重要的中坚力量,为了弥补未来将要出现的养老金替代率缺口,国家已经在新“国十条”中明确表明了对于快速发展商业养老保险的积极支持态度。

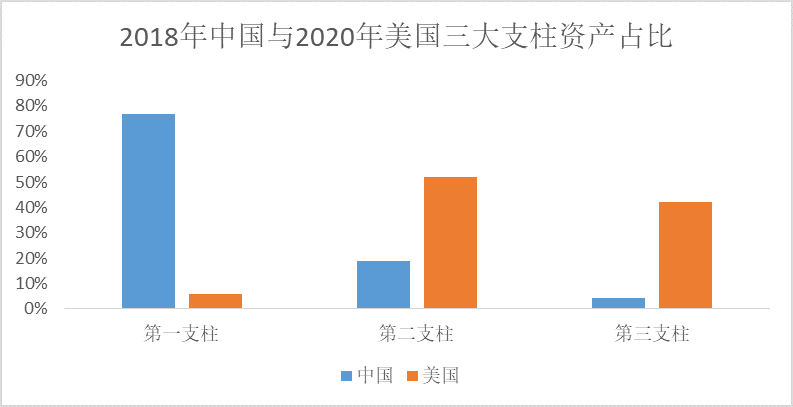

根据人社部2018年底的数据,我国第一、二、三支柱占比分别为76.9%、18.8%、4.3%,相比于美国2020年底的一、二、三支柱占比分别为6%、52%、42%形成鲜明反差。

下

期

预

告

本期“汇养老”,我们带大家认识了我国养老金的三大支柱。“他山之石,可以攻玉”,下期我们将带大家了解个人养老金制度在美国的发展。

滑动查看完整风险提示

风险提示: 本文中涉及的观点和判断仅代表我们当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化,不构成任何投资建议。指数过往走势不代表基金未来表现。本材料仅为宣传材料,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读基金合同和招募说明书等法律文件,了解基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩以及同类基金的过往业绩表现,均不构成基金业绩表现的保证。

风险揭示书

在投资基金产品前,请仔细阅读。

尊敬的投资者:

投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

根据有关法律法规,汇添富基金做出如下风险揭示:

一、依据投资对象的不同,基金分为股票基金、混合基金、债券基金、货币市场基金、基金中基金、商品基金等不同类型,您投资不同类型的基金将获得不同的收益预期,也将承担不同程度的风险。一般来说,基金的收益预期越高,您承担的风险也越大。

二、基金在投资运作过程中可能面临各种风险,既包括市场风险,也包括基金自身的管理风险、技术风险和合规风险等。巨额赎回风险是开放式基金所特有的一种风险,即当单个开放日基金的净赎回申请超过基金总份额的一定比例(开放式基金为百分之十,定期开放基金为百分之二十,中国证监会规定的特殊产品除外)时,您将可能无法及时赎回申请的全部基金份额,或您赎回的款项可能延缓支付。

三、您应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。

四、特殊类型产品风险揭示:

3.如果您购买的产品为避险策略基金,请注意该基金通过一定的避险投资策略进行运作,同时引入相关保障机制,包括但不限于基金管理人与符合条件的保障义务人签订风险买断合同或其他经中国证监会认可的其他保障机制。在避险策略周期到期时,基金管理人力求避免基金份额持有人投资本金出现亏损。但避险策略基金引入保障机制并不必然确保您投资本金的安全,基金份额持有人在极端情况下仍然存在本金损失的风险,例如保障义务人未能按照风险买断合同约定履行差额补足责任就属于可能存在本金损失的极端情形。

五、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。汇添富基金提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

六、上述基金由汇添富基金管理股份有限公司(以下简称“基金管理人”)依照有关法律法规及约定申请募集,并经中国证券监督管理委员会(以下简称“中国证监会”)许可注册。本基金的《基金合同》、《招募说明书》、《产品资料概要》等公告信息文件已通过基金管理人网站(www.99fund.com)和中国证监会基金电子披露网站(http://eid.csrc.gov.cn/fund)进行了公开披露。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。