一位百亿基金经理的一季报,一言难尽

来源:基客星球

耽误了好几天,一直想写写中欧价值智选的一季报。

作为2021年最炙手可热的中生代基金经理之一,袁维德今年的表现让人很难理解,几乎是毫无缓冲地一路下跌,最大回撤超过38%。

到底是什么让这位以控制回撤、屡创新高著称的基金经理画风突变?我自己反思的结果,可能是之前对“画线”的结果加入了过多一厢情愿的理解,其实基金经理本身并没有刻意追求平滑的曲线,只是之前的选股走势使然(在去年,袁伟德的目标是挖掘各行业的“无名之璞”,我还是挺认同的)另外规模短时间增加太快,袁维德从管理一个小规模的产品,迅速成长为百亿基金经理,很多策略不一定会继续有效,面对这种变化,我也没有及时果断处理,导致前两年赚的利润跌没了很大一部分。

看看袁维德在季报里是咋说的——

白话:一季度刚开始,低估值资产涨的挺多,高估值高成长资产快速回调,这样一来,我们觉得差不多了可以减持一些顺周期资产,多买点估值下调的高增长资产。但谁想到后来就打仗了,这个趋势就没转过来,反而加剧了。而且大部分行业都被宏观因素被打击到了,我们分散行业也没啥效果,另外,这种高估值高成长的行业本来就容易波动大,所以组合回撤就控制得不太好。但我们买的这类资产,是越跌越有价值,所以越调整越会买更多。

(白话部分仅为个人主观发挥,仅供参考)

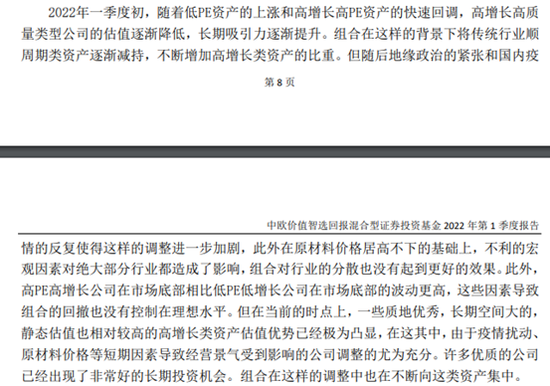

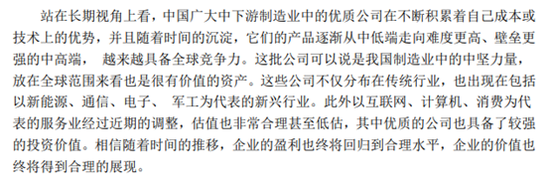

这段第一次看就觉得熟悉,找了一下,就是年报里完全相同的一段。↓↓↓

年报和一季报发布时间相隔不到一个月,有相同的观点本来也无可厚非,我也看过一些基金经理的季报,写得真挺敷衍的,就是走个流程。或是基金经理不想参与定期报告小作文的内卷,或是产品业绩平淡确实没啥可说的,一般这种产品规模确实也不大,关注度不高,我觉得也没必要苛责。

但是放在中欧价值智选的一季报里,实在是让人看不到沟通的诚意。这个产品去年规模涨了几十倍,从几个亿暴增到100多亿,很多人都是看到之前的业绩介绍,控制回撤的能力,在去年底或今年初追了进去,管理人不会不知道这个产品关注度有多高。今年以来的业绩变化如此之大,在定期报告这种有限、强制的沟通渠道里,没有反思,只有非常笼统的简单复盘,还有很大篇幅是表明自己的坚持,坚持的理由还是直接沿用上期报告。

号召大家长期持有没问题,但是有几个不是在业绩高点趁热打铁新发产品做大规模呢?

作为投资者,个人觉得没有必要要求基金经理反思,或者一定要说点什么,连失望或希望都谈不上,因为投资本身不应该有情感连结。我只能说符合预期,超预期或者低于预期,在运作风格、有限的沟通和了解中,能找到什么依据和线索,做出判断。

关于选股我没什么好说的,毕竟投研团队是专业的,人家对上市公司的调研分析跟我们能获得的信息量没法比。只是中欧价值智选一季报的持仓达到了前所未有的高集中度,在市场风格变换如此剧烈的阶段,这么集中有些过于冒险了。

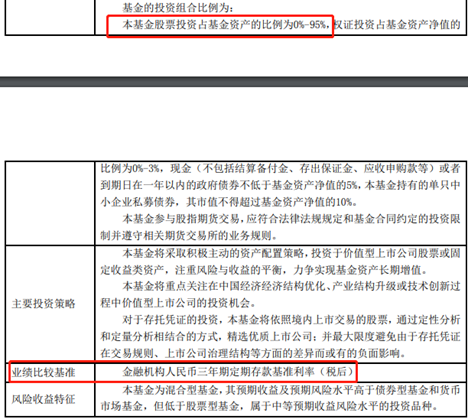

还有一个线索我觉得很有意思,过去一年中欧价值智选规模暴增,但是权益投资占比却在不断上升,越来越激进了。2022年一季报达到了93.52%,一年前是87.62%。

又往前翻了一下,袁维德的权益仓位倒是一直都很高,2020年底也到过91.25%。当时总规模5亿。

我看了下同样规模快速翻倍的交银趋势优先,过去一年的权益占比变化是81.31%、79.91%、79.67%、75.70%,逐季下降。我想这种变化是更容易理解的。而交银趋势后来也限购了。

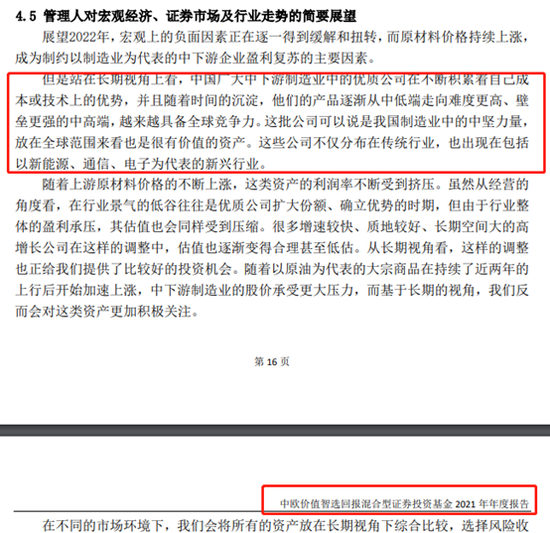

还有个令人费解的点,中欧价值智选的业绩比较基准是三年期银行存款,不知道这种设置是出于怎样的考虑。

(摘自中欧价值智选产品资料概要更新)

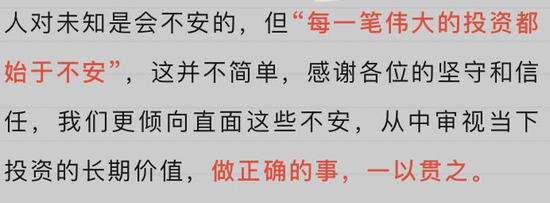

4月中旬,袁维德发了篇小作文《未知令人不安,如何才能走出困境?》,重申了看好高成长行业的观点,主要还是建立信心,现在权益市场估值具备吸引力等等,也引用了那一段年报、季报都引用过的文字……但整体还是感觉,格局过于大了…

怎么说呢,相信未来袁维德还是能重回业绩高光,也相信今年的亏损早晚会涨回来。未知确实令人不安,每一笔伟大的投资都始于不安。完全同意。

但我不会因为不安,就认为是一笔伟大的投资。