一、市场情况

1. 交投行情

本周转债市场下跌,跌幅小于中证全指、上证指数。中证转债指数下跌1.21%,跌幅小于中证全指(-4.82%)、上证指数(-3.87%)。

● 分类别来看,本周超高平价券跌幅均值为-0.09%,表现强于高平价券(-0.14%),强于中平价券(-0.28%)、低平价券(-0.47%)。

● 从转债规模看,本周大规模转债的跌幅均值为-0.45%,表现强于中规模券(-0.51%)、弱于小规模券(-0.03%)。

● 从行业来看,本周纺织服装(3.36%)、机械设备(1.63%)、汽车(0.65%)仍为正收益,有色金属(-3.85%)、国防军工(-3.74%)、钢铁(-3.32%)、表现较差。

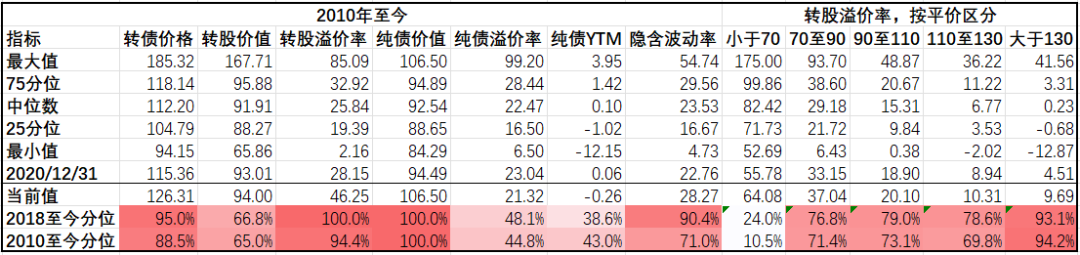

本周成交量明显回升;转股溢价率位于历史较高水平,本周大幅抬升。

2. 行业走势

钢铁:本周钢厂高炉产能利用率环比小幅波动,发改委下调今年粗钢生产目标,疫情抑制终端需求,供需双弱。铁矿石价格高位下行,钢铁价格也从高位回落。

煤炭:受粗钢生产目标下调以及需求偏弱的影响,钢材上游的焦煤焦炭需求预期减弱,本周价格大幅下行。而短期运力偏紧,动力煤价格震荡走强。

水泥:上周水泥价格继续回升,地产调控政策边际放松支撑需求,但短期内供给仍然过剩。

有色:人民币快速贬值,铜价承压。受海外高电价影响,海外电解铝供应风险加大,铝价震荡偏强。电解镍货源依旧稀缺,镍价继续上涨。

化工:本周油价小幅回落,但俄乌冲突持续,俄油供应减弱预期仍然较强。但疫情冲击影响终端需求,主要原油化工品价格企稳回落。

猪肉:本周猪价回升,现货反弹速度超过市场预期,目前全国猪肉价格平均14.24元/kg。

二、机构观点

(一)海通证券

转债成交大增,个券热炒情况再次出现。上周转债成交额升至历史次高点(仅低于20年10月末),从结构来看主要是部分品种热炒带动,这实际上反映了市场整体赚钱效应较差,资金流入转债市场。上周成交前15名的转债中,与以往一样多为小规模低评级的非机构主流标的,另外,和3月转债新券发行的结构也有一定关系,有多数是近期上市的次新标的,聚合转债也创下上市高价的记录。

转债仓位略降,低价、价值类标的相对抗跌。基金一季报陆续发布,从大类行业来看,22Q1基金重仓股在能源材料、金融地产、消费类市值占比环比提升,制造、科技板块占比下降。转债方面,22Q1基金转债持仓市值下降,仓位整体环比略降0.01pct,其中二级债基降幅明显。一季度转债市场平价估值双杀,指数下跌8.36%,转债基金区间回报相对靠前的基金多表示,配置方向以低价转债、价值类标的为主,相对更抗跌。

转债策略方面,目前疫情对部分行业影响仍然较大,赛道龙头标的也出现业绩不及预期的情况,转债、股市情绪不高,仍建议以稳为主,观察市场底,同时关注后续催化剂例如业绩、复工复产情况、其他稳增长政策的出台等。标的关注生猪养殖关注温氏、牧原等,数字经济关注创维等,煤炭运输如大秦,光伏关注通22,PCB关注景20,银行关注苏银、南银及成银等。

(二)华泰证券

近期股市疲弱叠加供给冲击,转债估值继续下探、绝对价格回到近两年低位。但符合下修转股价甚至是回售条件的品种明显增多,条款博弈预期普遍上升,一定程度上支撑了转债估值。现阶段,转债债性好、股性差,性价比略不及正股但安全性可能更好。我们建议:第一、股市预期决定转债的操作方向,二季度大概率仍要在防守中寻找机会。股市没有明显转向,转债就继续保持中低仓位;第二、股市缺乏赚钱效应,从正股角度挖掘个券难度略大,优质新券和股债平衡品种投入产出比往往更高;第三、依托发行人诉求、正股弹性等挖掘条款博弈。

(三)中金公司

近期“双高”转债重新活跃,虽然机构投资者一般不参与这样的交易,但市场毕竟存在比价效应,以及这类高光表现也会吸引很多场外的注意力。而未来这些交易消退,市场整体也存在一定压力。例如2020年4月也出现了这种情况——当然后续也受到了当时债券市场表现的影响。对于当下的转债投资者来说,仍应理解的是,当双高熄火,其他品种也将受累。这是因为虽然机构投资者不直接参与这类高位品种,但整个市场仍会在比价效应的带动和高换手带来的高关注度下,容易维持估值。

虽然当前转债估值仍较高,也仍存压力,但由于股市情绪已经逐步趋于冷清,待双高熄火后,这样的压力更接近调整的尾声阶段而非起始。投资者更不应在估值高企时认为“新常态”,而调整后反而有更多的恐慌情绪。当下,更应关注哪些品种在调整中出现机会。

三、未来观点

本周股市继续大跌,转债跟随调整,调整幅度小于股市。本周转债市场平均转股溢价率已超过40,高于三月中旬水平,为年内最高。高估值一方面反映了在股市深度回调时转债的抗跌性,毕竟当前转债的绝对价格已处于历史低位,另一方面由于本周部分小盘债炒作情绪高涨,价格已远高于合理区间,聚合转债上市价格超过200元,再次刺激了次新小盘转债,由此也带来本周成交量的大幅增长。

行业方面,本周继续跌多涨少,少数上涨的行业有纺织服饰、机械设备以及汽车。纺服板块受益于工信部、发改委发布《关于产业用纺织品行业高质量发展的指导意见》,同时今年一季度,我国纺织品服装累计出口增长1成,出现底部反弹行情。而机械设备以及汽车板块则是由于上海逐步在这些领域开始复工复产试点,产业链压力减缓。而此前涨幅较大的有色、钢铁则表现不佳,或与发改委下调今年粗钢生产目标有关,核心还是房地产行业的不景气。

短期来看A股扰动因素仍然较多,市场底和经济底都还没有出现,转债在高估值下难有超预期机会,但在绝对价格的保护下,风险也明显降低。转债市场将跟随股市继续维持震荡,在等待政策发力的同时,业绩窗口期也要关注预期差。

近期大量低评级小盘债上市,吸引大量炒作资金,上市首日价格均远超市场预期,但机构参与较少。后续待上市转债数量非常多,但整体规模较小,且评级依旧不高。近期转债提前赎回情况较为频繁,需警惕强赎风险。

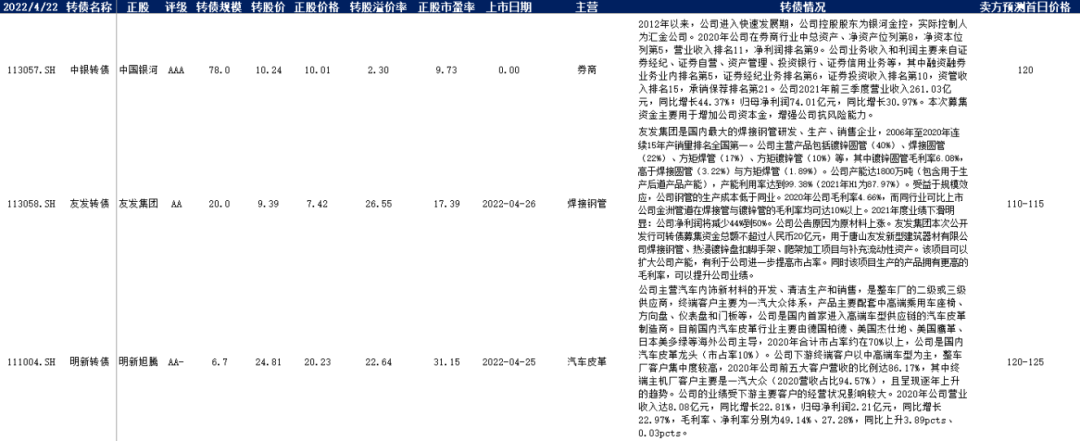

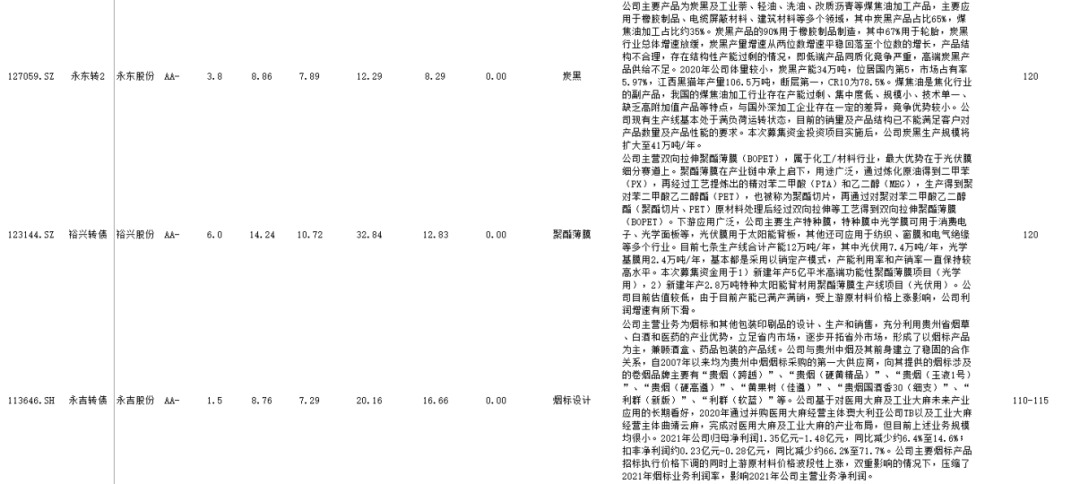

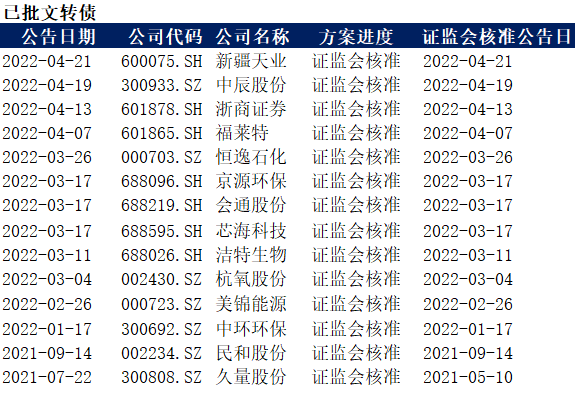

四、转债发行日历

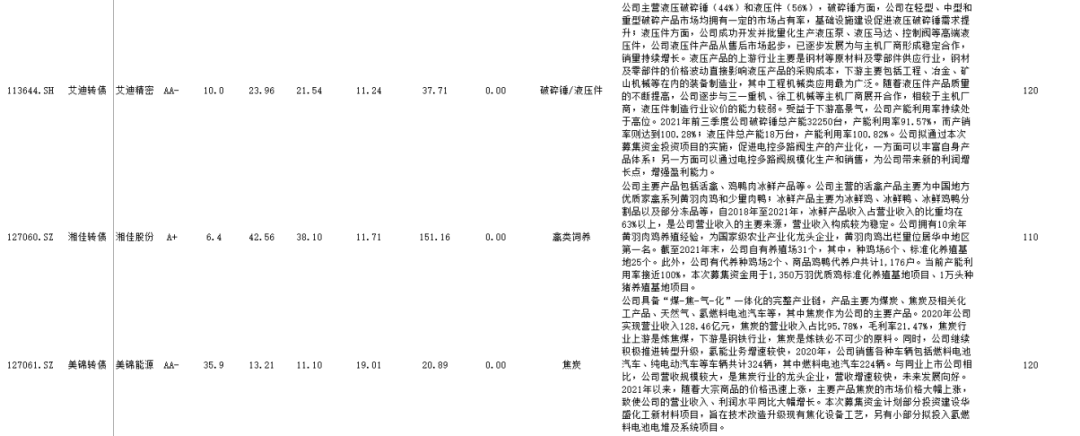

1. 近期待上市

2. 近期待发行

风险提示:

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。